-

数字货币概念下一步投资逻辑推演

公子豹资本圈 / 2019-11-18 08:54 发布

央行数字货币的消息越来越密集,二级市场的炒作热情却越来越冷。一些看好该概念的股民,基本没几个赚到钱的。

究其原因,是由于迟迟没有正式宣布,也没有清晰的技术路线可以炒作。

今天我重点提示的是,央行数字货币问世已经越来越近了,大家可以关注一些迹象。

数字货币是个很新的概念,普通人是搞不懂的,央行数字货币、比特币、山寨币,在普通人看来很相似。一旦央行数字货币发行,很多心怀不轨的人,可能借这个名头收割韭菜。

因此,第一步是,让山寨币没有容身之地,打扫干净房子,把苍蝇赶走,再干正事。

最近、币安、波场的微博销号,“币财经”自媒体的微博销号,新浪微博限制发布同时带有“区块链”和“炒币”字眼的内容。

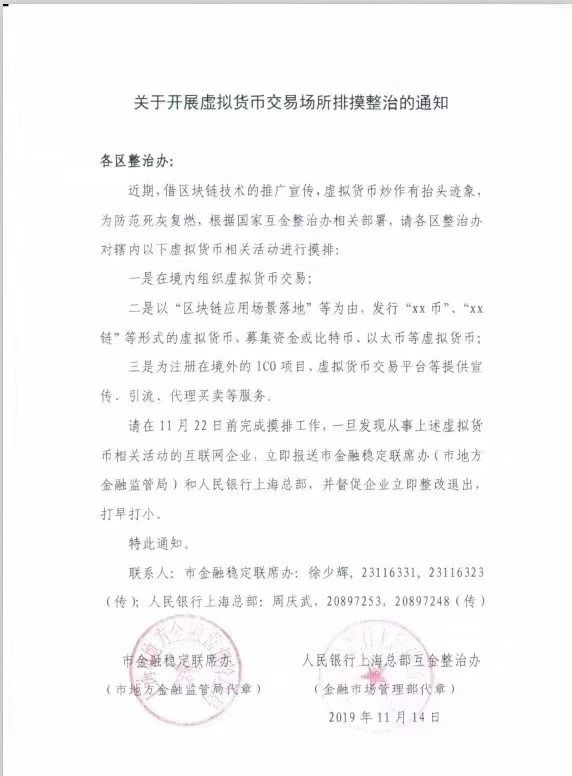

权威部门发布《关于开展虚拟货币交易所排摸整治通知》,整改退出、打早打小。

业内人都知道,2017年“94”之后,币圈基本都转移到了境外,这次重申,对币圈实质性影响不大,但态度却是很鲜明的。

北京市金融监管局也宣布:未批准任何交易场所设立分支机构。

既然这样,为何还要三令五申?听话听音,这可能是央行数字货币发行的前奏。

现在看来,国家想要的是无币区块链,最典型的公链比特币和以太坊为例,设计的代币根本是为了给矿工的激励。

官方的想法可能是:建立一个“点对点”的电子现金支付系统,也就是建立了一个无国界的银行系统,那么代币是不必要的。所以官方也一直强调,要把区块链和数字货币区别开来。

现在,主要大国都在筹备,你也不知道他们进展到哪一步了。

按照央行数字货币研究所前所长姚前的说法:从创新角度看,各国央行数字货币试验基本上是比较秘密的“曼哈顿”工程,这种方式未必符合现代开源开放社区的发展需求。

美联储费城联邦储备银行行长哈克(Patrick Harker)重申:“我坚持认为,美联储将不可避免地推出数字货币。”

加拿大央行副行长Timothy Lane周五表示,该国央行目前没有理由发行数字货币,但可以预见未来可能需要为此做好准备。

数字货币是为什么准备的?

数字货币的用途很多,我们来看看重点。

11月12日,数字货币研究所所长穆长春表示,中国版的央行数字货币既不是瞄准跨境支付,也不像“摩根币”一样用于批发资金服务,而是为中国目前已经非常先进的电子支付系统提供更多冗余性。

穆长春指出,目前阿里和腾讯两大巨头已经占据了国内移动支付市场96%的份额,现在中国民众出门已经不带钱包,但是支付是国家的基础设施,监管者必须为任何可能发生的不好情况做准备。

大家想想,支付宝和腾讯是国际上数一数二的大企业,而且2家都在中国,在支付方面运作了好多年,一直记录良好,为啥现在需要“提供更多冗余性”,有没有必要?

这个我不细说了,大家自己琢磨。

此外,支付宝和腾讯已经完成了支付市场培育,中国是移动支付最强的国家,央行此刻发行数字货币,能省下很多力气。

总的来说,数字货币的第一步,是替代社会生活中的现金,也就是M0。但以后呢?没说。咱也不问。

很多人认为已经有了支付宝和,没必要搞数字货币;或者说,数字货币的想象空间不大。

11月14日,中国证券登记结算有限责任公司总经理、央行数字货币研究所前所长姚前接受新京报采访,大家认真读一下这段话:

支付宝的数据传输过程加了密,并不代表它就是加密货币。两者的账户体系有根本的区别,如果将支付宝的技术比拟为4G,通过加密货币的支付更像是5G。

在金融普惠性上,目前的支付体系是多层次账户系统,以及对应的信息传输专用通道,成本耗费巨大,尤其是跨国支付,导致金融服务费用和门槛高企,金融发展严重不平衡,损害金融普惠。

同时,支付机构实际掌控了用户的支付过程,其封闭体系和商业竞争,有可能限制和影响用户自主选择权。而通过加密货币的支付,省去了“铺路架桥”的费用,不受传统账户体系和封闭专网限制,直接复用现有的互联网基础设施,任何能连接互联网的人皆可参与,任何参与方都具有技术上的对等性。

看到没有?第一,支付宝是4G,加密货币是5G。完全是不同维度的吊打。

第二,支付机构实际掌控了用户的支付过程,截流了太多经济数据,削弱了商业银行的竞争力。

按照穆长春的说法,未来,央行发行数字货币,商业银行和支付机构分发数字货币。

这意味着,商业银行和支付宝、站在同一起跑线上,商业银行肯定不会再像现在这样,只给支付宝提供后台服务,而是走上前台,抢夺2C的终端支付市场。

有人说,支付宝们这么强,商业银行还抢个毛线!

非也。

支付宝、只是大企业而已,理论上有倒闭的风险。商业银行虽说也有破产风险,但在中国环境下,安全性是极高的,尤其是四大行、股份行等,城商行、农商行会差一些。

支付宝是一个APP,商业银行也是一个APP,转账、提现还不要手续费。如果未来能用招行APP买包子、买水果,我为啥不用呢?所以,支付宝的市场将流失很多。本来啊,一家独大就是不合理的,在国外可能都被分拆了。

第二,商业银行不再为人作嫁,支付宝们店大欺客,跟他们合作划不来。银行可能选择其他第三方支付机构合作,共同做大。

所以,拥有三方支付牌照的公司,尤其是全国性牌照的,会迎来爆发期。更何况,这些三方机构,他们很可能也会获得数字货币分发权。

以上说的是国内支付市场的推测。那么国际市场呢?

穆表示,中国版的央行数字货币不是瞄准跨境支付。

这句话,我相信在现阶段是对的,他这个级别的人不可能乱说。

不过,以后呢?事情总是进步的啊。反正用的都是区块链技术。

国际方面,看点很大。11月14日,俄罗斯直接投资基金(RDIF)总干事基里尔·德米特里耶夫透露,在第11届年度金砖国家峰会上,巴西,俄罗斯,印度,中国和南非五个“金砖国家”正计划在成员国之间开发一款单一支付交易系统,该系统中可能将使用一个被称为“BRICS”的加密货币。

基里尔·德米特里耶夫解释说:“一个有效运行BRICS加密货币的支付系统,将能刺激本国货币清算,同时还可以确保国与国之间的结算和投资稳定,金砖五国的外国直接投资占到了全球总投资流入的20%以上。”

可见,数字货币在跨境支付、人民币国际化方面,能够发挥极大的作用。

之前,人们认为“一带一路”是主要的用途,现在看来,金砖五国的体量要大得多,而且进展也要快得多。

这方面,利好“区块链+数字货币+跨境支付”概念的个股

结论:

1、央行数字货币在加速,但具体时间未知;

2、央行数字货币将对支付宝、形成升维打击,不要把他们等同;

3、商业银行和三方支付机构将迎来大发展;

4、跨境支付也在紧锣密鼓筹划之中。

既然逻辑既然没问题,就等待时间来兑现。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号