-

三季报超市场预期,股价创历史新高,安井食品或存在高送转的可能

怪诞投资圈 / 2019-10-22 22:21 发布

10月21日盘后,安井食品(603345.SH)发布三季度业绩报告。报告显示,2019年前三季度公司营业收入34.93亿元,同比增长18.8%,扣非归母净利润2.13亿元,同比增长22.12%。

单季度来看,三季度公司营业收入11.58亿元,同比增长16.59%,扣非归母净利润0.64亿元,同比增长25.56%,业绩超市场预期。

受此消息的影响,今日公司股价高开4.4%,股价一路走高,午后公司股价封涨停,创下历史新高,截止收盘时间,公司股价涨停,收57.96元/股,年初至今股价累计涨幅达58.73%。

(行情来源:wind)

安井食品主营业务为火锅料制品、速冻面米制品等速冻食品的研发、生产和销售。其主要产品为“安井”牌速冻食品,包括爆汁小鱼丸、仿花枝丸等速冻鱼糜制品;撒尿肉丸、霞迷饺等速冻肉制品;紫薯包、红糖馒头、手抓饼等速冻面米制品,同时新增小龙虾调味水产品。经过多年发展,品种达300余种。

公司上游主要为鱼糜、肉类(主要是猪肉和鸡肉等)、粉类和大豆分离蛋白,其中前三种占了大部分成本。由于上游市场供给相对比较分散,公司由于规模大在采购中有一定议价权。

下游渠道包括国内各大商超和餐饮,商超包括:沃尔玛、卜蜂莲花、家乐福、乐购、麦德龙、大润发、欧尚、永辉、新华都、天虹、联华、华润万家等3000多家商超网点。餐饮已经和呷哺呷哺、海底捞等多家大型餐饮客户建立合作关系。

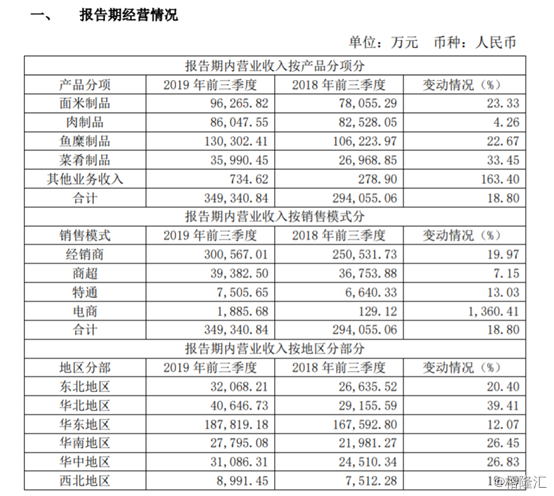

从公司三季报来看,前三季度营收34.93亿同比增长18.8%,其中第三季度实现营收11.58亿元,同比增长16.59%。

分业务看,前三季度公司面米制品收入9.63亿元,同比增长23.33%,肉制品收入8.6亿元,同比增长4.26%;鱼糜制品收入13.03亿元,同比增长22.67%;菜肴制品收入3.6亿元,同比增长33.45%。

第三季度公司面米制品、肉制品、鱼糜、菜肴制品收入分别为3.2亿元、2.7亿元、4.3亿元以及1.4亿元,同比增长分别为19.1%、2.8%、20.6%以及30.3%。

由此可见,今年以来,公司的菜肴制品增长迅猛,而肉制品增长较为低缓,主要由于猪肉成本高企,公司积极调整业务结构,肉制品增速较上半年环比继续下降2个百分点;蛋饺、千夜豆腐系列产品带动菜肴制品继续保持增长。

分渠道看,经销商调整增速略有波动,19Q3经销商增加44家,减少38家,第三季度经销商渠道实现收入10.2亿元,同增15%;锁鲜装等小包装推动带动商超渠道收入Q3实现收入1.05亿元,同增24%;电商业务前三季度合计收入0.19亿元,同比增长136.41%,但是整体来说,电商销量占比仍较小,公司目前渠道主要还是靠经销商。

分区域看,伴随厦门技改,第三季度华南地区收入同增59.4%,四川工厂于18年12月正式使用带动西南地区第三季度收入同比增长47.6%;东北地区有一定调整,收入同比下降22.6%。

(资料来源:公司公告)

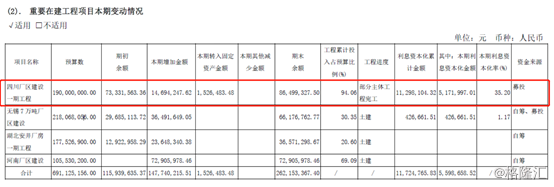

在建工程合计2.83亿元,同比增长39.42%。目前公司全国共有七个生产基地,上半年财报显示,公司在建工程中四川厂区建设一期工程进度已完工94%,因此下半年有望投产,预计今年可新增才能约7万吨,此外,公司规模大,鱼糜等上游原料采购具备规模优势,抗风险能力强,可以逆势扩张市场份额。

(资料来源:公司公告)

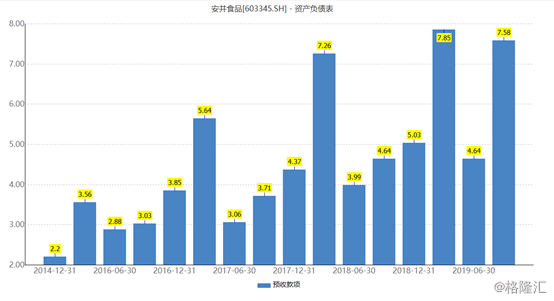

预收账款合计7.58亿元,环比增加2.9亿元,同比增长63.18%。由于每年从9月开始,速冻食品行业进入旺季,所以公司每年的第四季度业绩增长最为明显。而每年的一季度公司的预收款最为明显,主要在于公司话语权较强,因此会要求经销商提前打款,而二季度是公司的淡季,多预留的预收款可以调节二季度的业绩。今年三季度预收款增长迅猛,可见未来半年内公司业绩都会有不错的增速。

(资料来源:wind)

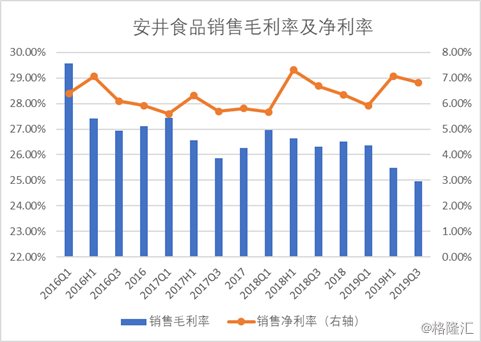

毛利率有所下降,净利率小幅提升。前三季度公司销售毛利率为24.95%,较二季度下降0.53个百分点,环比下降1.35个百分点;前三季度公司销售净利率为6.82%,较二季度下降0.25个百分点,同比增长0.14个百分点。

造成公司毛利率下降的主要原因为生猪价格同比增长明显,除肉制品外,菜肴、米面等产品中也有一定的肉制品含量,Q3全国生猪价格上涨50%+,成本压力较大,对毛利率有一定抑制。为应对成本上涨,9月初公司已发布提价公告,对部分产品涨价3-10元/件。根据猪易数据,截止10月19日全国生猪均价达到36.56元/公斤,周变动+1.63元/公斤,受春节等因素的影响,猪肉价格有持续上涨的趋势,因此对公司第四季度的成本有一定的影响。

在毛利率下降的同时,公司净利率有所提升,主要是因为今年以来公司财务费用下降明显导致的。

(数据来源:wind)

另外,值得一提的是,前三季度安井食品的资本公积金为10.89亿元,同比增长83.01%,未分配利润为11.94亿元,同比增长23.99%,公司总股本为2.3亿股,每股未分配利润为5.19亿元,因此存在高送转的可能。

(资料来源:wind)

公安备案号 51010802001128号

公安备案号 51010802001128号