-

部分CRO&CDMO三季度业绩预告出炉,业绩分化明显

怪诞投资圈 / 2019-10-16 20:32 发布

据国家统计局数据,2019年1-8月医药制造业营业收入增速8.5%,利润总额增速9.5%,行业运行数据良好,预计全年增速维持10%左右稳健增长。

当前A股中一共有305家医药上市,当前已有133家医药上市公司发布三季度业绩预告,从目前的业绩预告来看,疫苗板块及CRO&CDMO板块公司景气度相对较高。

疫苗板块业绩高增主要是行业管理趋严,且随着各大重磅产品的获批,疫苗行业龙头企业业绩依旧较好。

从目前披露的数据来看,CRO&CDMO业绩增长也是较好,不过同疫苗板块的集体高增不一样的是,CRO&CDMO板块的公司业绩明显出现了分化。

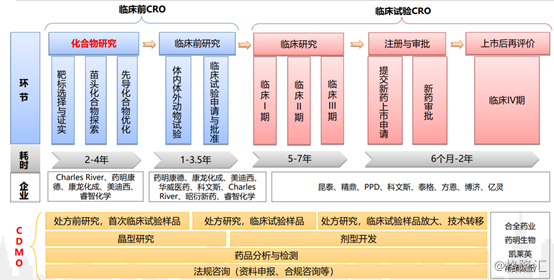

CRO&CDMO行业情况

医药行业的发展深受政策影响,近年来医药行业政策频出,15年提出两票制,16年开始大面积推行,17年推行仿制药一致性评价,18年年底“4+7”集中带量采购等一连串的医药政策,不断压缩中间流通环节空间,倒逼供给端企业改革,降低药价,提升医疗服务,实现药品的腾笼换鸟,加速器械产品进口替代及技术升级,同时医保局推动试点按照疾病诊断分组付费-DRGs试运行,支付端改革升级。

为提高药品研发和生产效率,将部分研发和生产环节进行外包成为更多药企的选择,从而衍生出CRO和CDMO行业。

CRO中文名为合同研究组织,以合同的形式为药企提供与药品研发有关服务,实质上是服务于药企研发端的外包行为。CRO可以覆盖新药研发及实验的各个环节,根据覆盖药物研发环节的不同,CRO可以分为临床前CRO和临床CRO。

CDMO(合同研发生产服务)指为药物的中间体和原料药提供工艺研发服务,包括工艺研究、优化、分析检测、制剂研究等。

(资料来源:兴业证券)

由于CRO是一个多学科深度交叉、协同发展的产业,对技术人员的依赖性强。员工的素质往往对服务质量有着决定性作用,因此CRO对人力素质要求较高。

而CDMO与药企的利润直接相关,因此,一旦CDMO建立起品牌,在人才、订单等方面的吸引力和粘性大大增强。

而人才决定了CDMO的技术水平,订单决定了CDMO的持续研发资金来源,两者共同决定了CDMO的质量,从而影响品牌。所以大型CDMO的市场地位很难被新进入者撼动,行业呈现明显的马太效应,即强者恒强。

CRO行业是我国近二十年来发展起来的新兴行业,由于我国经济发展和国民收入水平的提高,我国医药行业发展迅速,作为制药企业研发产业链上的重要一环,CRO获得了重要的发展机遇,行业规模得以迅速增长。

根据Frost&Sullivan的数据,CDMO行业市场规模从2012年21亿美元增长到2018年的75亿美元,年复合增长23.63%;临床前CRO市场规模从2012年的5亿美元增长至2018年的15亿美元,年复合增长20.09%;临床CRO市场规模从2012年的7亿美元增长至2018年的31亿美元,年复合增长28.15%。

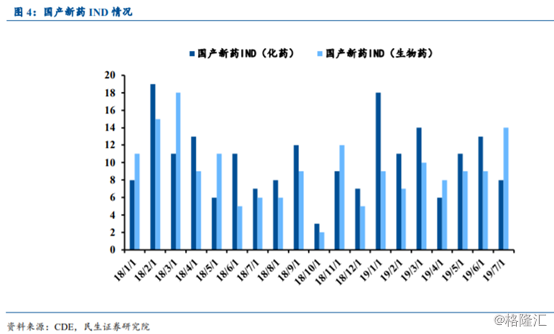

另外新药IND受理情况来看,2012年以后新药IND受理数量明显提升,其中国产化药新药受理数量从2012年的30个提升至2017年的104个,生物药新药受理数量从2012年的19个提升至2017年的58个。

2019年上半年,国产化学/生物药IND数量自去年下半年的低点恢复,其中一月份为化学/生物药IND申报的高点,2月至5月有所回落,基本保持平稳。6月国内化学药IND数量13个,生物药IND数量9个。7月国内化学药IND数量8个,生物药IND数量14个,7月生物药的IND数量环比显著上升,生物药的临床研发仍处于高景气度阶段,化学药的临床研发存在短期波动。

从上述角度来看,目前国内的CRO&CDMO行业正处于爆发式增长阶段。另外,由于国家鼓励创新药的研发,当前不少药企已转型专做创新药。尽管受集采的影响,药品价格出现下降的情况,不少药企营收及利润也受到了影响,但是上半年A股医药研发支出同比增长17.12%,因此随着研发支出的不断增加,国内的CRO&CDMO行业将持续受益。

CRO&CDMO业绩分化

根据Frost&Sullivan行业数据和公司公告披露的业务数据进行测算,CRO行业,药明康德、泰格医药、康龙化成、睿智化学、昭衍新药的市占率分别为21.81%、7.26%、7.09%、1.73%、1.29%;CDMO行业,合全药业、药明康德、凯莱英、博腾股份、康龙化成的市占率分别为5.24%、5.23%、3.56%、2.30%、1.25%。

当前国内CRO&CDMO行业较为分散,因此行业存在整合的需求,也就是说上市公司会出现分化,而这正是公司业绩的体现。

据wind不完全统计,目前A股中医药上市公司业务涉及CRO&CDMO的有12家,已发布业绩预告的上市公司有8家。

(数据来源:wind)

从当前已经披露的数据来看,三季度CRO&CDMO上市公司中,业绩出现下降的有亚太药业、量子生物,业绩大幅增长的有博济医药以及泰格医药。

而这些上市公司之所以业绩分化如此明显,可以从以下两点分析:

1、从公司自身业务布局来看,药明康德对临床前和临床各细分业务基本完成布局,其次康龙化成和泰格医药对各细分业务布局也较为完善,而昭衍新药则专注于临床前业务布局。因此药明康德业务涉及领域更为广泛,康龙化成、昭衍新药及泰格医药更倾向于细分领域的布局。

2、从公司的客户资源和业务构成来看,药明康德、康龙化成等企业大部分承接海外外包订单,而泰格医药和昭衍新药主要收入来自于国内,因此药明康德、康龙化成受国内创新药和海外订单转移的行业影响更大一点,而泰格医药及昭衍新药则主要受益于国内创新药兴起,临床外包和药物安评等环节的海外订单转移的影响。

值得一提的是,从当前已经披露的公司的业绩看,CRO&CDMO行业仅仅亚太药业一家出现亏损,而造成亏损的主要原因有(1)公司计提湖北省科技投资集团有限公司股权溢价收益、公开发行可转换公司债券计提利息,导致财务费用增加;(2)绍兴滨海新城新建的“亚太药业现代医药制剂一期、二期项目”部分生产线已投入生产,所建成的办公楼、厂房等建筑物以及生产线设备已陆续转入固定资产,相应折旧费用、水电气及人工工资费用增加;(3)子公司上海新高峰生物医药有限公司主营业务收入大幅下降。

另外量子生物三季度业绩也出现较大的下降,公司方面表示江苏启东创新生物药一站式研发生产服务平台筹建加大投入、上海张江新实验室搬迁对研发服务项目执行进度略有影响且造成非经常性租金增加等原因,净利润与上年同期相比有所下降,剔除上述费用影响的还原后净利润与去年同期持平,其中收入与净利润第三季度较第二季度环比有所上升。

总的来说,当前国内的CRO&CDMO行业正处于高速发展的阶段,而由于各上市公司自身业务布局以及客户资源不均等造成各家上市公司业绩出现分化,当然,目前国内的CRO&CDMO也比较分散,因此未来有行业整合的趋势。

公安备案号 51010802001128号

公安备案号 51010802001128号