-

两个月股价涨幅近3倍,光正集团收购的新视界眼科真有这么好么?

怪诞投资圈 / 2019-10-16 20:31 发布

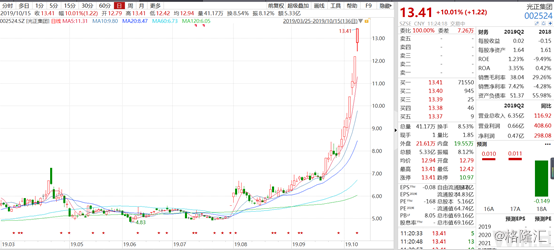

连日来,光正集团(002524.SZ)股价不断上涨,自8月初以来,公司股价已累计上涨140.32%。

(行情来源:wind)

此外,近2个月以来,公司已连续多次上榜龙虎榜单,10月14日公司股价继续涨停,龙虎榜单上显示,买卖前五营业部基本上来自一线游资,如频繁参与炒作的东财拉萨东环路第二营业部、华泰深圳红荔路营业部以及国泰南京太平南路,可见,当前光正集团备受游资追捧。

(资料来源:wind)

而光正集团之所以如此受市场追捧的一个重要原因在于,从去年开始公司跨界收购上海新视界51%的股权,今年继续推进重组剩余的49%的股权,一方面多了眼科医院概念,另一方面多了资产重组的概念,因此备受游资追捧。

光正集团创建于2001年,总部位于中国新疆乌鲁木齐经济技术开发区。2010年12月17日在深交所中小板上市。其主要业务由能源版块、医疗版块、钢结构版块三部分构成。另外,光正集团还正在积极研究开拓新能源业务,如新能源充电桩等。

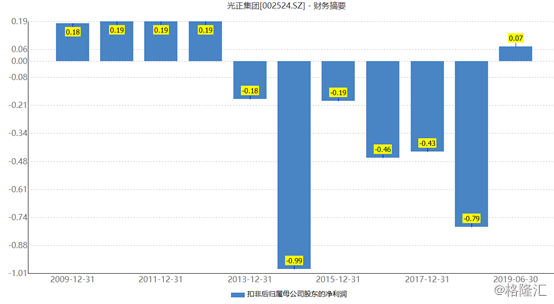

收购新视界眼科之前,光正集团业绩持续下滑,也就是说公司原有的天然气业务其实早已不行了,因此公司急需转型。

(资料来源:wind)

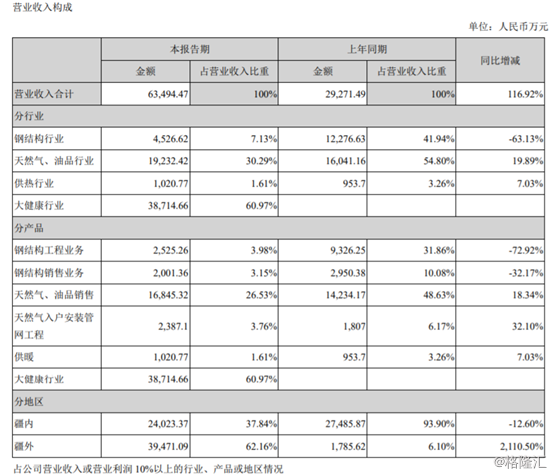

2018年5月份收购上海新视界眼科医院投资有限公司(以下简称新视界)51%股权后,涉足眼科医疗业务,并明确表示要专注这一新业务。据悉,光正集团医疗版块主要从事眼科医院的投资、管理业务。当前,公司拥有12家正在运营的非公立眼科医院,分布在上海、江苏、山东、江西、内蒙古、河南、重庆、四川等地。2019年上半年,光正集团大健康行业营业收入3.87亿元,占公司总营收的比重为60.97%。

(资料来源:公司公告)

今年7月,光正集团启动收购新视界剩余的49%股权,7月30日,公司已与新视界实业初步就本次交易达成共识并签署了《关于光正集团股份有限公司收购上海新视界眼科医院投资有限公司49%股权之框架协议》。

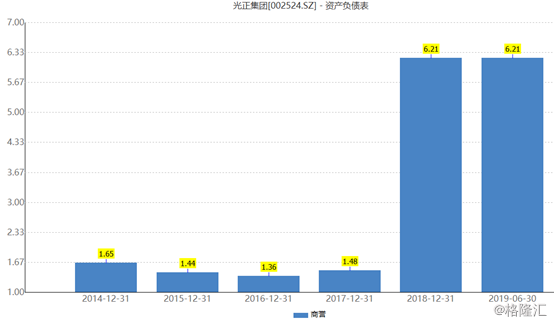

由于2018年公司以6亿元收购新视界51%股权,因此公司账面上形成了4.93亿元的商誉。

(资料来源:wind)

另外,根据交易双方签订的《业绩承诺协议》,2018年度、2019年度、2020年度的净利润(承诺净利润均为经审计的扣除非经常损益后归属于母公司的净利润)分别不低于11500万元、13225万元、15209万元。

2018新视界净利润为11581.87万元,已实现承诺的业绩,因此没有对商誉进行计提减值,2019年上半年,公司营业收入6.35亿元,同比增长116.92%;归母净利润1003万元,业绩出现扭亏的局面,其中,新视界实现营业收入3.87亿元,净利润5323万元;不过2018年上半年,新视界的营业收入为4.72亿元,净利润约5459万元,也就是说新视界业务收入同比出现下滑,且净利润也只是微增而已,因此倘若新视界无法完成业绩对赌承诺,则光正集团将面临着4.93亿元的商誉的减值损失。

眼科医疗行业的市场容量和发展空间非常大,依据相关统计数据,2021年全国眼科的市场容量预计会增长到1600亿,目前民营眼科市场占比约30%,整个眼科医疗市场还是以公立医院为主。

目前中国的每百万人口白内障手术人数比例是发达国家的1/4,远远达不到国家防盲治盲的要求,而中国65岁以上人口占10.8%,大概是1.4亿人口,并且老龄化逐年增长比率较高,白内障疾病多发于老年人,从这个角度看,白内障患者未来可能会逐年增多,对生活品质不断提高的诉求会使患者的治疗诉求更为迫切,患者的需求是刚性的,不会因为政策的变化而不产生诉求。

随着集中采购等政策的实施,降低药品价格,提高医疗服务价格,实现腾笼换鸟,民营医院直接从中受益,目前国内上市眼科服务企业只有爱尔眼科及光正集团。

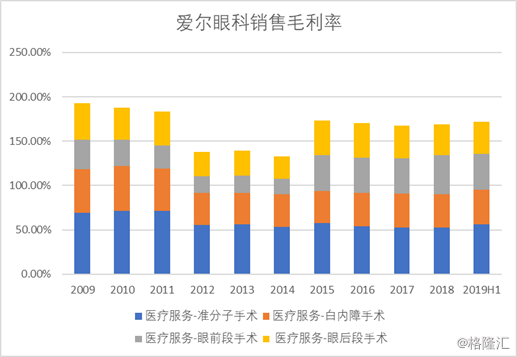

眼科到底多赚钱呢?数据显示,上半年爱尔眼科营业收入47.49亿元,同比增长25.64%,扣非归母净利润6.95亿元,同比增长31.95%,从爱尔眼科的营收构成中可以发现,爱尔主要靠准分子手术和白内障手术;从毛利率角度来看,上半年爱尔医疗服务板块销售毛利率为47.77%,其中准分子手术卖力了为56.14%,白内障手术毛利率为39.35%,且近几年来公司的这两项毛利率不断在提高,可见这两项业务赚钱效应较好。

(资料来源:wind)

从业务上来看,新视界同爱尔主营业务不尽相同。新视界早期业务靠白内障业务维持增长,而由于行业规范的调整,导致白内障业务获客难度提升,因此新视界不得不大力发展屈光及视光两大业务的,今年上半年这两大业务增长也良好。

对于如何开拓屈光和视光业务,光正集团表示屈光业务的发展还是要坚持渠道细分,小儿视光业务前期也需要很长时间的市场沉淀和口碑沉淀,而新视界正在推动。

另外,为了更好的聚焦眼科业务,2018年10月,公司筹划出售光正燃气有限公司49%股权,2019年1月份完成工商变更。

2019年2月,公司再次筹划出售光正燃气其余51%股权,截至2月21日,光正能源与交易对方新疆火炬初步就本次交易达成共识并签署了《重组框架协议》,合同约定最终交易价格需待评估机构评估后由甲乙双方在评估机构出具的评估报告载明的估值基础上协商确定,且不低于30600万元。

由此可见,由于眼科业务赚钱效应较强,且国内上市公司中仅爱尔眼科及光正集团两家,因此剥离不赚钱的业务对公司而言是最好的选择,不过由于新视界上半年营收已出现下滑,且公司因收购已形成4.93亿元的商誉,因此若无法完成业绩对赌,光正集团将需要对该笔商誉进行减值,届时将极大的影响公司的利润。

公安备案号 51010802001128号

公安备案号 51010802001128号