-

又一个真正躺着赚钱的公司,被外资爆买,可以闭眼买入,闭眼持有的超级白马股

价值事务所 / 2019-10-15 14:17 发布

前些天vive和朋友从沈阳出发

, 。 , , , 。 接着

, , , , , ? 多花了多少钱? 细细一算

, , , ( ) 。 , , , , , 。 。 。 。 。 然而

, ? ? 仔细研究了一番上海机场, , , —— 机场。

我们知道

, : 航空性与非航空性。 , 、 、 、 , , , 。 下图为上海机场$上海机场(SH600009)$2018年主营业务收入占比情况

:

那么

, , 、 、 、 , 。 , 想一想

, , , 、 、 、 、 , ? 所以

, , 而公司非航空性收入的53.4亿中

, , , , ! 下图为上海机场近四年细分业务收入情况

, 。

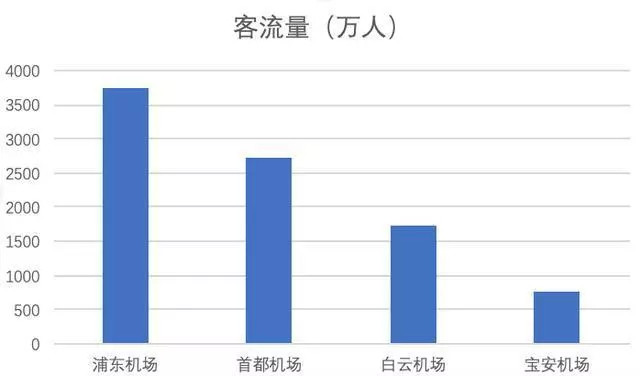

在我国大大小小 200 多个机场中

, , , 。 与北京首都机场

、 、 , ( )

为啥要单独强调国际旅客呢

? 因为国际航班无论是在飞机的起降费还是旅客服务费上的收费都要明显高于国内航班, 。 , , 。 其次

, 、 。 , , , 。 , , ? 因此

, , 。

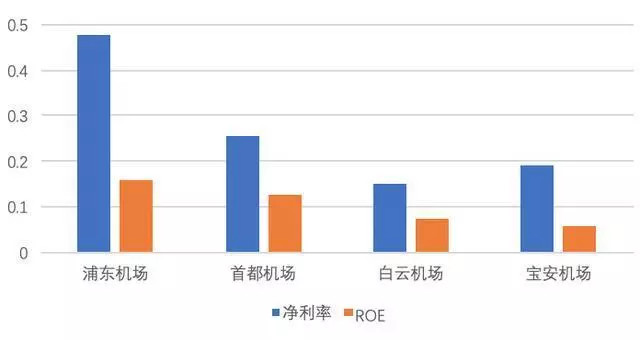

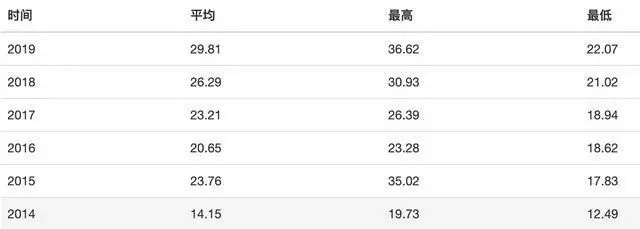

公司上市21年

, , ! 上海机场的资产负债率一直都较低

, , , , , , , , 。

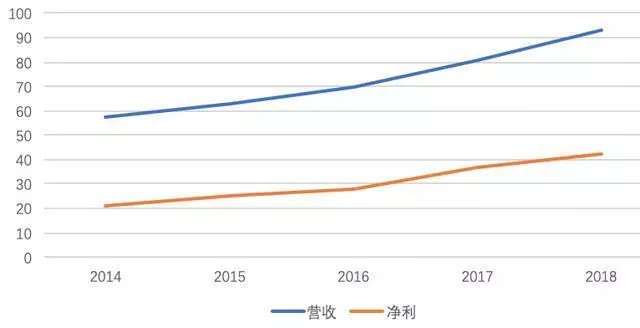

公司营收

、 , , , , , 。 , 。

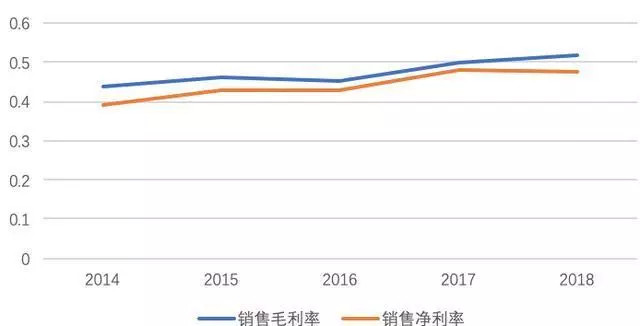

公司的毛利

、 , , , 《 》 , , , , , , , 。

总的来说

, , !

大A股4000+公司中

, , , , , , , 。

只是

, , , 。 。 。 。 。 公司2019年上半年

, , ; 归母净利润27.00亿, , : 52亿, , : 81.25亿, , : 2437.5亿, , 。 至于为什么说他是查理芒格的最爱

, , , ,

作者:价值事务所

公安备案号 51010802001128号

公安备案号 51010802001128号