-

【9月27日】本轮5新股分析

价值at风险 / 2019-10-11 13:07 发布

本轮关注

: 一

、 1.公司简介

祥鑫科技股份有限公司成立于2004年

, 、 , , 。 、 , “ 智造东莞” 工程。 , , , 、 、 。 , “ 管道式换热器集液管整体级进冲压成形与模具技术研究与应用” 项目科学成果, “ 整体技术水平处于国内领先, ” 。 2.行业信息

、 近年来

, 、 、 、 , , , 。 近年来

, , , , 。 我国汽车零部件行业的发展与汽车工业的发展息息相关

。 , , , 。 , , 。 目前

, , , 。 , , , 。 根据中国模具工业协会统计

, , , ; 根据海关统计, , , , , , , 、 。 公司的金属结构件产品近年来取得了较快发展

, , , 。 , 。 公司主要产品为精密汽车冲压模具

、 , 、 。 :

3.公司信息

、 公司先后获得了

“ 东莞市专利优势企业” 、 “ 精模奖” 一等奖、 “ 2016中国机械工业科学技术奖二等奖” 、 “ 2016 第一批中国模具行业企业信用等级评价( ) ” 等荣誉证书, “ 全国五金模具产业知名品牌创建示范区骨干企业” 称号, “ 广东省汽车大型零部件模具工程技术研究中心” 。 截至招股说明书签署日

, , , , 。 公司与安道拓/江森自控

、 、 、 、 、 、 、 , 、 、 、 、 , 、 、 、 、 、 、 、 、 、 、 。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 。 费用方面

。 , ; 管理费用0.96亿, ; 财务费用-0.01亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货2.35亿, 。 。 、 , 。 公司现金流较差

。 , 。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金总计9.89亿

。 、 、 。 6.风险点

祥鑫科技IPO已经失败2次

, 。 , , 。 , 。 , , ? 据长江商报报道

, 。 , 、 、 、 、 。 , 。 , , , , 。 7.结论

模具行业上市公司众多

, , 。 。 二

、 1.公司简介

申联生物是一家专业从事兽用生物制品研发

、 、 , 。 2.行业信息

2017年

, ( ) , , , 。 , , 。 2017年

, ( ) 。 , , ; 禽用生物制品市场规模44.68亿元, ; 牛羊用生物制品销售额32.90亿元, 。 按照动物疫病种类

, 、 、 、 、 、 、 , , , , 、 。 2013年全球口蹄疫疫苗市场规模为5.1亿美元

, , , 。 近年来

, , 。 、 , 。 目前

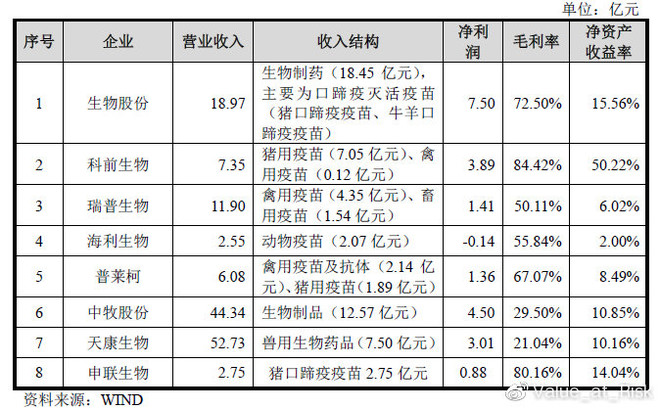

, , ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 。 我国兽用生物制品主要企业2018年基本情况如下

:

3.公司详情

2016-2018年

, 、 、 ; 在国内猪口蹄疫疫苗行业市场占有率排名分别为第二、 、 ; 在国内猪口蹄疫合成肽疫苗市场占有率均保持第一, ; 公司产品猪口蹄疫O型合成肽疫苗( ) 、 、 。 公司率先研究开发

、 , 。 , , 。 , , 、 , , 。 , , “ 针对新传入我国口蹄疫流行毒株的高效疫苗的研制及应用” 项目获得国家科学技术进步奖二等奖。 报告期公司研发费用投入约占营收的6.5%

。 , , 。 4.财务状况

16-19年半年度

, 、 、 , 、 。 、 、 , 、 。 近几年毛利率逐年提升

, 、 、 。 费用方面

。 , ; 管理费用0.41亿, ; 财务费用-0.03亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货0.53亿, 。 。 、 , 。 公司现金流并不好

。 , 。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金8.68亿

, 。 6.风险点

在去年的IPO申请中

, , ( ) 。 , , 。 在2004年

, 。 、 、 , , 。 , , , , , ( ) 。 不过

, , 。 , 、 , 。 , 。 。 , 《 》 , “ 猪合成肽口蹄疫疫苗” 专利权归UBI所有, “ 猪口蹄疫合成肽” 延伸产品的新专利, 。 。 口蹄疫市场的增速已经由2014年近70%的增长率下降至2016年的20%

。 , , , 。 , ( ) , , 。 国内目前生产口蹄疫疫苗的企业有 6 家

, 、 、 、 、 。 , , 。 申联生物新兽药证书均依靠合作研究

, 、 、 。 7.结论

国内目前生产口蹄疫疫苗的企业有6家

, 、 、 、 。 , , 。 三

、 1.公司简介

绍兴贝斯美化工股份有限公司是一家主营环保型农药医药中间体

、 , 、 、 。 , 、 、 , 。 2.行业信息

据 Phillips McDougall 统计显示

, , 。 , , 。 ( : 《 》 ) 根据国家统计局数据显示

, , , , , 。 目前我国农药行业在产量稳步增长的基础上

, , 。 、 , , , 。 , , , , , ; 共出口农药139.99万吨, , , 。 , 。 2017 年除草剂市场的销售为232.30 亿美元

, , 。 , 。 , 、 、 、 、 、 。 :

公司的主打产品二甲戊灵

( ) , , 。 。 经过几十年的激烈竞争与兼并重组

, 。 : 先正达、 、 、 、 。 , , , , 。 。 3.公司详情

目前

, “ 8000 吨4-硝基邻二甲苯、 ( ) ” , 。 “ 二甲戊灵95%原药8000 吨、 ” , 。 国际上主要有巴斯夫生产销售二甲戊灵制剂

( “ 施田补” ) , , 。 , 。 , , , 。 贝斯美于2015 年成为国家高新技术企业

、 , , 、 、 “ 产、 、 ” 合作模式, 、 、 。 , , 。 凭借优秀的产品质量

、 、 , ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) ( ) 、 ( ) 、 ( ) 、 ( ) 、 ( ) 。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 报告期公司毛利率先升后降依次为31.73%

、 、 。 。 费用方面

。 , ; 管理费用0.25亿, ; 财务费用-0.02亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货0.67亿, 。 。 、 , 。 公司现金流并不稳定

。 , , 。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金总计5.07亿

。 、 、 、 、 。 6.风险点

2016年8月9日贝斯美在新三板披露的公转书中

, 。 据公转书

, , , , 。 。 根据贝斯美招股书

, , , , 。 。 。 。 贝斯美经营活动净现金流未跟上净利的上升步伐

, 。 , , 、 、 。 贝斯美今年上半年营业收入为2.89亿元

, , 。 。 宁波市镇海海斯特化工贸易有限公司(公司简称

: 海斯特)与淮安金地化工产品进出口有限公司(公司简称: 金地化工)是戴维波控制下的两家企业, , , 。 公司报告期内存在多次环保处罚的情形

。 , , , , , , 。 , “ 漏洞频出” 的环保问题恐会成为此次上会的硬伤之一。 7.结论

公司的主打产品二甲戊灵复合年增长率仅为3.57%

, , 。 。 四

、 1.公司简介

麒盛科技创建于2005年

, 、 、 , 、 、 , 、 。 , , 。 , 、 、 。 2.行业信息

、 在世界家具产业不断向发展中国家转移的背景下

, , , 。 , 。 。 , , 。 根据在线统计数据门户Statista 的统计和预测

, , , , 。 智能电动床行业的发展状况

。 不同国家和地区对智能电动床的接受程度差异较大

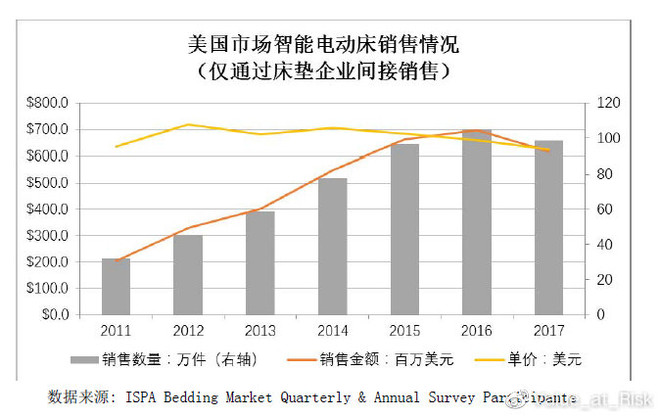

, , ( ) 。 , , , 。 、 , , 。 在美国市场

, : 直接向零售商销售以及通过床垫企业间接实现销售。 , , , , 。

自2017 年起

, , 。 《 》 , , ; 销售额约8.58 亿美元, 。 , ( ) , , 。 2017 年

, , , , 。 , , , , 。 公司的主要竞争对手有礼恩派

( ) 、 ( ) 、 ) 、 、 。 3.公司信息

、 公司是国内最早一批从事智能电动床研发

、 、 , , 。 , 。 、 、 , , 。 公司的主要业务区域在北美

, 、 。

截至招股说明书签署日

, , ( ) 、 ( ) 。 , 、 “ 浙江省专利示范企业” ; 2016 年4 月公司, 、 、 “ 浙江舒福德电动床研究院” 为“ 省级企业研究院” 。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 。 费用方面

。 , ; 管理费用1.57亿, ; 财务费用-0.45亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货2.28亿, 。 。 、 , 。 公司现金流还可以

, , 。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金总计18.10亿

。 、 、 。 6.风险点

麒盛科技2014年还处于亏损状态

, , , , , 。 公司业绩的高速增长

, , 。 , , , 、 。 据相关媒体报道

, , 。 , , ? 备受关注。 此外

, , 。 , , , , 。 公司生产的智能电动床虽然保留了

“ Ergomotion” 等自主商标, , 。 , 。 根据招股书来看

, , 。 , 。 , , , , “ 索菲莉尔” 等品牌, , , , 。 此后

, , , , 、 。 , , , 。 天猫

、 。 、 , 。 麒盛科技的低端产品销量占比逐步增多

, , , , , 。 招股书数据显示

, , , , , 。 国际市场需求波动风险

, 。 , 、 、 , 、 、 , , , 、 、 。 7.结论

公司的业务看点在北美市场

, , , , 。 。 五

、 1.公司简介

海尔生物医疗暨青岛海尔生物医疗股份有限公司

, 、 , 。 , 、 、 、 。 、 , , , 。 , 、 , 、 , 。 , 。 2.行业信息

随着全球经济稳定发展

, , , , 。 《 》 , , , 。 根据

《 》 , , , 。 20世纪80年代以来

, 、 、 , 。 , 。 一方面受益于样本存储量

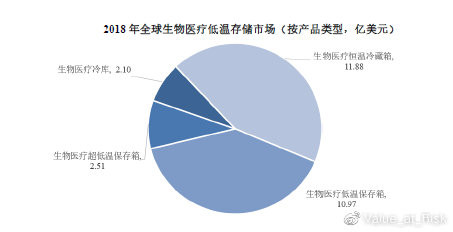

、 , , 、 , 。 《 》 , , ; 国内生物医疗低温存储市场规模从2008年的0.86亿美元增长到2018年的1.45亿美元, 。

生物医疗低温存储设备属于医疗器械

, 、 , , 、 、 , , , , , 。 , , , 。 , 。 根据Global Market Insights发布的

《 》 , , , 。 2018年

, , :

在研发人员数量

、 , 。 :

目前行业内竞争状况如下

: 产品线完整、 , 、 , 、 , 、 、 ( ) 。 、 , , , 。 、 , , , , 。 , 、 , , , 。 3.公司详情

发行人主营业务始于生物医疗低温存储设备的研发

、 , 。 , , 、 、 、 ; 进而率先进行物联网技术融合创新, 。 , 。 从产品主要应用场景来看

, , : 生物样本库、 、 、 、 。 竞争力

发行人建立了完善的人才储备和激励机制

, 、 。 , , 。 , , “ 泰山学者攀登计划专家” 、 “ 国家有突出贡献中青年专家” 等荣誉称号。 , 。 发行人2005年成立后突破低温保存箱关键技术并实现产业化

, , , , 。 , , 。 , 、 。 发行人打破国外垄断

, , 。 , “ 国家高新技术产业化十年成就奖” 。 , , ( ) 、 ( ) 。 近年来

, 、 , , ( ) , 。 4.财务状况

16-19年半年度

, 、 、 , 、 。 、 、 , 、 。 。 费用方面

。 , ; 管理费用0.87亿, ; 财务费用0.21亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货0.52亿, 。 。 、 , 。 公司现金流还可以

。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金总计11.67亿

。 、 、 。 6.风险点

2016年至2018年

, 、 、 , 、 、 , 、 、 , 、 、 。 同期

, 、 、 。 , , 。 , 、 、 。 结合两数据对比分析

, , 。 , , 。 7.结论

目前海尔生物的低温存储箱市场占有率在国产品牌中为第一位

, 、 , 。 , , , , 。

作者:价值at风险

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号