-

节后药店普涨,三季报行情开始了?

怪诞投资圈 / 2019-10-09 22:58 发布

昨日,上市四大药店股价普涨,尤其是大参林股价连续创下历史新高,益丰药房也逼近前高。从投资收益角度来看,四大药房今年以来表现均较好,除了一心堂垫底以外,大参林及益丰医药股价基本上翻番,老百姓涨逾6成。

(行情来源:wind)

药店的投资逻辑

药店的投资逻辑主要有两点,一是行业集中度提升,二是处方药外流。

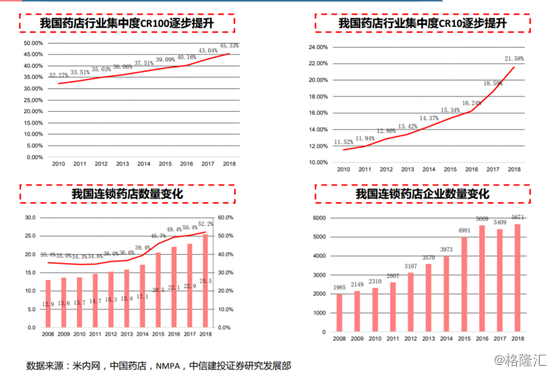

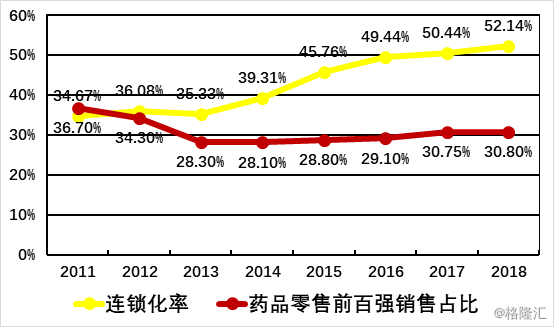

药店行业连锁化率和集中度继续提升。据中信建投统计数据来看,2018年国内药店行业集中度不断提升,目前国内前十市场集中度已从2010年的11.52%提升至2018年的21.58%,国内连锁药店2018年已达5671家。

另外,根据中信证券研究部数据科技组统计,在全国67个重点城市中,4家上市公司中(老百姓、一心堂、益丰药房与大参林),老百姓药房数量最多,为1029家,一心堂1021家,行业前4家占有率仅2.99%。

当前线下零售药房竞争仍然十分分散,从重点公司分布特点看,一心堂偏重中小店与社区布局;老百姓大店较多,侧重核心市区及院边店;益丰药房和大参林兼顾社区和核心商圈平均分布,且一线城市分布较多。综合来看,省会城市药房数占全国总数的43%。当前龙头连锁药房公司院边店、社区店、商圈店CR4分别为3.85%、3.79%及4.17%,显著高于全国整体门店CR4的2.99%,龙头公司区位分布优势明显。

而美国前三大连锁药店(CVS、WBA、RAD)市占率超过77%,远高于目前国内连锁药店的市场集中度。

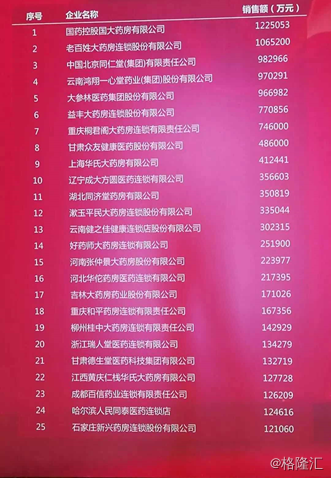

按照营业额来看,目前我国前五大连锁药店销售额约占12%,相比于美国,中国的市占率、连锁化率都有待提高。

且由于市占率过低,导致目前行业竞争激烈,单店服务人群2900人/店,远低于美国5300人/店。待中国药店连锁化率提升,行业规范后,小的连锁药店、单体药店将竞争出局,大的连锁药店将获得更多机会。

若中国TOP5的连锁药店的市占率从12%提升至40%,单逻辑下,则TOP5连锁药店的销售额将达到1600亿元,是目前的三倍。

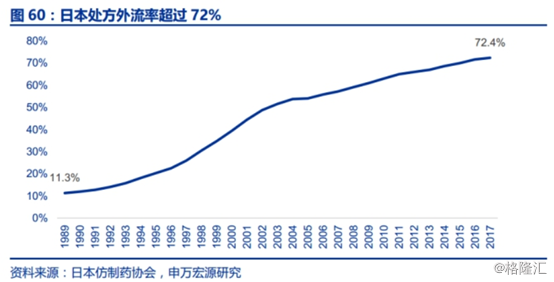

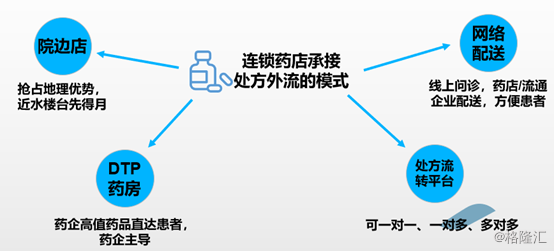

处方药外流。日本在降药价政策的推行下,医药分家的效率和处方外流率也不断提升(处方外流率=药店处方药量/门诊处方总量),从1989年的11.3%提升至2017年的72.4%。

中国药品集中采购,药价被压至低点,“以药养医”模式被重创,国家通过“腾笼换鸟”政策,提高医疗服务的费用,降低药品价格,鼓励“互联网+医疗”、“互联网+护理”、多点就医政策提高医生的收益。

在药品尚未降价的时候,院内药房是医院的利润来源之一,而当价格降低到一定程度时,院内药房从利润端变成成本端,因此医院不得不考虑将药房剥离。

另外,连锁药房由于其规范运营,且有能力通过多种方式承接外流的处方药,这部分将为药店带来极大的客流量。

若50%的处方药流出,按照2017年规模计算,非零售市场的总销售额(20016-4003=)160012亿(约80%)的一半将外流。也就意味着8000亿的处方药将进入零售市场。考虑到带量采购使仿制药平均降价了65%,则有2800亿元的处方药将进入零售市场。届时,零售市场规模将达到6800亿元。

四大药店的情况

从药店门店来看,四大上市药店上半年门店扩张中自建占比达到72%,相比18年年报的63%有明显提升,并购趋于谨慎。主要原因是待并购标的前期投入沉没成本高,而益丰、老百姓转入整合聚焦,同时龙头老店客流转暖降低了并购扩张的紧迫度,上半年自建扩张速度也因注册药师配置政策转严而有所放缓。

分公司来看,一心堂门店最多,大参林坪效最高,益丰药房扩张最快,老百姓覆盖面最广。

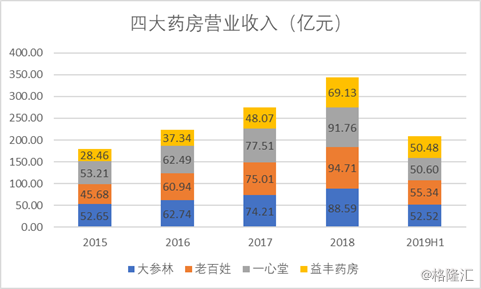

营收方面,二季度药店营收增速继续创记录。上半年年四大药店合计营收208.9亿元,同比增长32.2%,显著高于去年同期。按单季度来看,二季度四大上市药店合计营收105.3亿元,同比增长33.3%,较一季度有所提升。

分公司来看,上半年四大药房营收相差无几,均破50亿大关,而老百姓以55.34亿元领先。

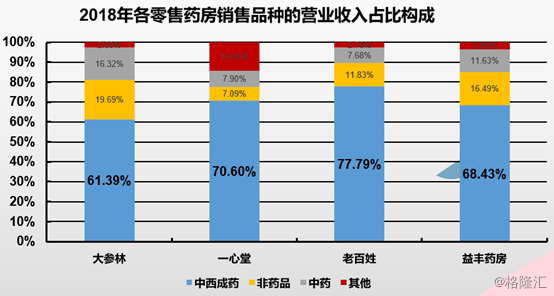

四大药房各类营收占比大同小异。按2018年营收构成方面看,四大药房营收构成中占比较高的为中西成药,而第二大营收品类则各有千秋。大参林、老百姓及益丰药房非药品占营收第二,一心堂其他类营收占公司总营收第二。

从一心堂募集资金来看,公司募集资金主要着手研究中药配方颗粒,目前神威药业、红日药业、华润三九均表示中药配方颗粒有望全国放开,届时中药配方颗粒市场将从180亿扩张到700-800亿元,一心堂店面优势有利于其获得大量中药配方颗粒销售收入。

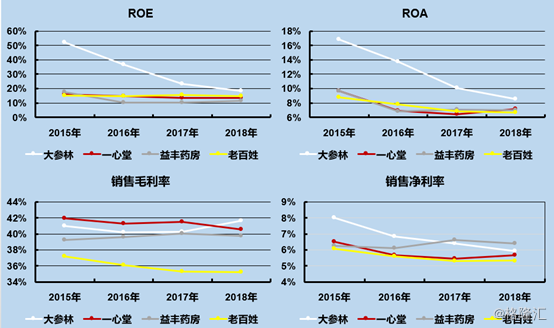

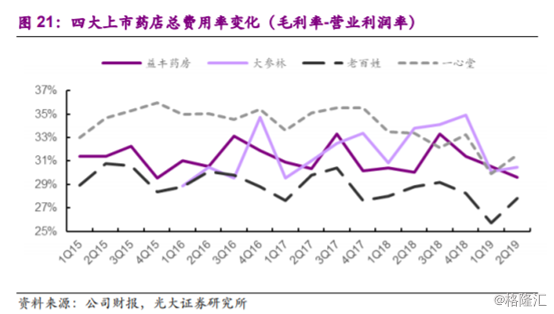

毛利率方面,上半年药店板块毛利率普遍下滑,主要受税费调整、处方外流和医保报销政策变化影响。从毛利率看,上半年四大药店基本延续一季度毛利率同比下滑的趋势,大参林和一心堂环比有所增加,主要因为大参林主要覆盖于广东,广东有煲汤的习惯,所以中药饮片销量较高,毛利率较高;而一心堂覆盖较多的中药饮片,中药饮片毛利率较高,因此两者毛利率有所上升。

费用率同比呈现下降趋势。益丰药房、大参林、老百姓和一心堂二季度总费用率分别为29.6%、30.5%、27.9%及31.5%,分别同比下降0.5%、3.2%、0.9%及1.9%,均出现不同程度的费用率下降。由于销售毛利率同比是下降的,因此导致费用率下降的原因主要为老店增长明显提速,进而摊薄各项期间费用。

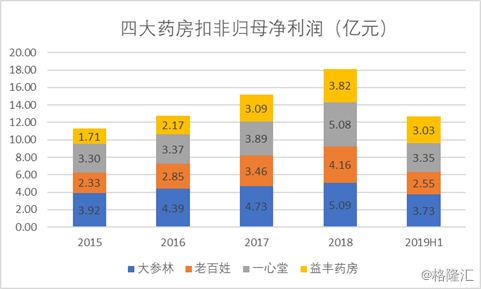

扣非净利润继续保持快速增长,老百姓和大参林提速明显。上半年四大药店合计扣非归母净利润12.66亿元,同比增长28%,较17年及18年大幅提升。分季度来看,二季度四大药店合计扣非归母净利润6.28亿元,同比增长26.6%,基本保持一季度以来的快速增长势头。

益丰药房二季度扣非归母净利润同比增长高达45.6%,和一季度基本上保持一致,而老百姓和大参林较一季度均提升明显,仅一心堂因为执业药师配备问题呈现明显的下滑,剔除该因素的影响,总体来看,二季度药店板块扣非归母净利润增长势头保持良好。

三季报行情开始了?

上半年四大药房基本上交出了较好的答卷,本月四大药房将公布三季度业绩报告,从披露的时间顺序来看,一心堂将于本月25日披露三季报,益丰药房10月30日披露三季报,大参林及老百姓则于10月31日披露。那么,三季报,四大药店会交出令投资者满意的试卷么?

截止目前为止,四大药店均为进行过业绩预告,因此三季度不太可能超高速增长,不过从前文分析的情况来看,今年三季度药店的“成绩”应该不错。

此前,有消息称未来将允许超市进行卖药。目前国内大大小小商超不计其数,若商超真能卖药,对药店无疑是个打击。但是由于目前药价大幅下降,且只有执业药师才能开药单,而商超本身店面价格不低,商家必然会优先销售利润高的产品,因此商超不可能大面积销售各类药品,不过对于保健品以及各类常见用药,如:止咳药、止泻药、感冒药等常用药品,对于药店来说,有一定的影响,但是整体影响应该不大。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号