-

星瀚投资每周投资纪要(9.30-10.7)

价值at风险 / 2019-10-08 10:54 发布

一、每周宏观经济事件评述

1、中国9月官方制造业PMI 49.8,预期 49.6,前值 49.5。

李奇霖评9月制造业PMI:

制造业PMI相比于上月回升0.3,五大分项指数除供应商配送时间外,都显示增长动能短期有所恢复。但目前经济内生企稳动力不足,制造业PMI改善持续性还有待观察。

9月制造业PMI显示经济供需两端都出现回暖,核心动力有两个:一是因国庆节,企业加快生产,部分项目尤其是北方的项目赶工期,而9月制造业PMI统计的时间范围是8月26日到9月25日,节前停工和放假对9月制造业PMI的负面影响较小,国庆节因素对9月制造业PMI的影响整体是正向推动的;二是前期各类基建补短板政策逐步奏效,沥青表观消费、平地机销售等指标都明显回升,显示基建投资在好转,对内需有一定拉动。

从原材料库存和产成品库存看,经济仍处于去库存阶段,在手订单指数也在回落。在国庆节正向推动因素消退、贸易环境仍有较大不确定性、地产调控继续收紧的情况下,10月制造业PMI或将回落。当前所出台的稳增长政策并不足以对冲,逆周期调控还需进一步发力

中国9月财新制造业PMI 51.4,预期 50.2,前值 50.4。

莫尼塔证券解读财新PMI:

9月制造业新订单指数显著抬升,尽管相对历史增速仍相对低迷,但已是2018年4月以来最高。新出口订单从上月低点反弹,但仍处于荣枯线以下,受访厂商普遍反映,中美贸易争端持续,继续拖累出口销售。9月制造业需求增长主要来自国内,可能主要对应于基建投资的加快落地、以及房地产投资保持较快增长。

9月制造业产出指数进一步上升,创2018年2月以来新高。本月产出增长主要集中在消费品类。9月制造业就业指数与上月持平,保持在略微收缩的水平。

9月制造业成品库存指数略微上升,与8月份基本持平;采购库存小幅上扬至略高于荣枯线。各品类数据显示,消费品类与中间品类的采购库存上升,投资品类下降。反映出企业补库存意愿依然低迷,且投资需求不佳。9月制造业未来产出指数仅较上月略有增长,仍处于历史低位,也反映企业信心依然低迷,从而不利于制造业投资的修复。

9月制造业投入价格指数呈现明显反弹,买入扩张区间,并创2018年12月以来最高。厂商普遍反映,原料成本上涨是导致投入成本上升的主要原因,然而,9月制造业出厂价格指数回升并不明显,并仍略低于荣枯线。受访厂商反映,市场竞争激烈使得定价力受到牵制。成本上升而涨价受阻,不利于企业盈利改善。

2、9月29日,江苏省省级第二轮高值耗材组团带量采购,开展了为期4个小时的面对面激烈谈判,最终谈判降价结果出炉。采购品种涉及眼科人工晶体、血管介入球囊、骨科人工髋关节等3大类300多个型号,年采购金额约10亿元。血管介入球囊类平均降幅为74.37%,最大降幅为81.05%;骨科人工髋关节类平均降幅为47.20%,最大降幅为76.70%;眼科人工晶体类平均降幅为26.89%,最大降幅38%。

前后两次对比来看,第二轮不仅参与医院数量、实施耗材品种更多,降价幅度也更高,7月31日,江苏省首次联盟带量采购谈判时心脏支架最高才降了66.07%,此次二轮谈判的血管介入球囊可以说是心脏支架的配套产品,最高降幅达到81.05%。

此次参与谈判的耗材企业共计32家。

血管介入球囊类中,进口品牌美敦力预扩出局,雅培trek出局!进口中标必选的是预扩贝朗,后扩雅培的NC trek、波科预扩和后扩。国产辽宁垠艺生物和上海微创中标。最终中标企业将拿下这107家公立医院这三类高值耗材1年70%的采购总量。而对于未中标企业而言,就意味着至少一年内直接从这一市场出局!

骨科类高值医用耗材种类繁杂、个性化需求突出,型号各异生产厂家众多,一直以来都是高值医用耗材治理中最难啃的“骨头”。此次江苏省二轮带量采购取得突破,对下一步推进骨科类高值医用耗材带量采购有着十分重要的借鉴作用。骨科高值耗材全品种的带量采购,预计在江苏省将大规模铺开,将带来的洗牌影响绝对是非常大的。

此次骨科人工髋关节类中,目前得到的消息是,春立正达已出局。值得注意的是,本次骨科人工髋关节类想参与联盟带量采购的企业需要满足三个条件:1地级市中标,2、总采购90%的量从高到低品牌排序,3、企业采购量2%以上。威高、大博等知名企业没有符合该条件,因此没谈判就直接出局。

消息过后,港股医疗器械公司纷纷大跌,微创、爱康、春立等都大跌,A股几个器械股反应没那么大,跌幅并未明显加速和高于指数。不过奇怪的是,这次消息和先健并无关系,且未来大概率也没有什么关系(先健不少是创新独家品种,不会集采),但先健依然无量大跌,估计是少量资金被消息吓得跑出来了,而今天沪港通关闭,没有承接盘,所以暴跌了。

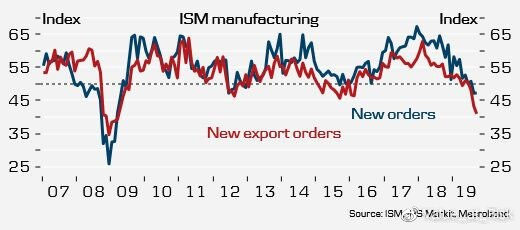

3、美国制造业PMI为47.8,远低于预期!而上周欧元区9月份的制造业PMI进一步恶化,跌至45.6,连续第八个月萎缩,几乎所有分项都有不同程度下降。从欧洲到北美再到亚洲,全球经济阴霾笼罩。

美9月ISM制造业指数跌至十年低位,日本大型制造业信心指数创下13年以来新低。欧元区制造业PMI连续八个月不足50,创七年最低,“火车头”德国制造业PMI创十年低位,韩国半导体等重要先行指标悉数下行。全球Markit制造业9月连续五个月跌入萎缩……

4、9月份美国非农就业增加13.6万人,7月和8月数据均上修,失业率降至3.5%,为50年最低。美股上涨,美油和布油均涨超1%,风险厌恶情绪/risk aversion有所缓解,黄金下跌

二、全球市场主要资产价格变动跟踪

三、市场大势和估值简要评述

四、股票池个股信息跟踪

1、枫叶教育 港交所权益资料显示,枫叶教育(01317-HK)获董事会主席、首席执行官兼执行董事任书良于9月26日在场內以每股平均价2.44港元增持2万股,涉资约4.88万港元。增持后,任书良的持股数目由1,537,564,010股增至1,537,584,010股,最新持股比例为51.33%。

2、欧普康视 发布股权激励计划草案。拟授予的限制性股票数量 956,500 股,占激励计划草案公告时公司股本总额 403,873,480 股的 0.2368%。其中首次授予 765,200 股,占激励计划草案公告时公司股本总额 403,873,480 股的 0.1894%。限制性股票的授予价格为 23.90 元/股。

业绩要求为:以2018年扣非净利润为基数,2019年扣非净利润增长率不低于25%;以2018年扣非净利润为基数,2020年扣非净利润增长率不低于50%;以2018年扣非净利润为基数,2021年扣非净利润增长率不低于80%。

3、安科生物 员工持股计划拟在7个月内减持不超过公司总股本1.91%的公司股份。

4、兴达国际 2019年10月4日,公司按每股2.05港元-2.10港元,耗资106.70万港元回购51.3万股。

5、通策医疗 杭口城西医院拟斥300万元参设和睦医院。

6、博腾股份 披露前三季度业绩预告,公司预计2019年1月1日至2019年9月30日归属于上市公司股东的净利润为13,098万元-13,622万元,比上年同期上升25%-30%,扣非后归母净利润1.19亿元至1.24亿元,同比大增122%至132%,三季度单季营收增加30-40%,净利润增速0-10%,但扣非增长70%-90%,产能利用率上来后毛利率继续大幅提升。三季度营收增速加速,超过预期,同时,扣非净利润超过6000万,创造历史最高,继续Q2的复苏态势,拐点显现,如果乐观点Q4能够继续赚6000万,则19年净利润约为2亿,对应PE 37倍,稍高一些,但考虑其拐点高增长,还算合理。

7、信达生物 先旧后新配售9700万股,净筹23.51亿港元。销售股份的数目相当于于公告日期已发行股份总数的约8.37%;及于完成认购事项后经扩大已发行股份总数的约7.73%。配售价较10月3日收市价每股26.40港元折让约6.82%。

卖方为公司执行董事、董事会主席及行政总裁俞德超及Great Biono。Great Biono为一间于开曼群岛成立的有限合作公司,其中俞德超为普通合伙人的有限合伙人及唯一股东。

认购事项所得款项总额预期约为23.86亿港元,及有关所得款项净额将约为23.51亿港元。公司拟将其全球发售所得款项中约20.51亿港元用于拨资正在进行及计划中的四大核心产品(信迪利单抗(IBI308)、IBI-305、IBI-301及IBI-303)的临床试验、注册备案的准备事宜及计划的商业化推出(包括销售及市场推广),以及约7.89亿港元用于拨资其他管线候选药物的相同事宜。公司已筹集充足资金完成所有核心产品的临床及注册试验

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号