-

爱尔眼科还能牛多久?

牛股集中营

/ 2019-09-29 22:38 发布

/ 2019-09-29 22:38 发布5年后

, , , , , , , , , , 。 本文重点从下面开始

: 今年爱尔眼科股价走势格外抢眼

, , , , , , 。 ? 未来是否还有投资价值呢其实

, , ? 公司业绩为何会持续高速增长? 公司未来发展前景如何? 公司的竞争优势在哪里? 弄清楚这些, , 、 、 , 。 一

、 ? 分析眼科医疗行业前景时

, , 、 , , , ; 、 , 、 ; 、 , , , 。 , 。 由于电子设备的普及

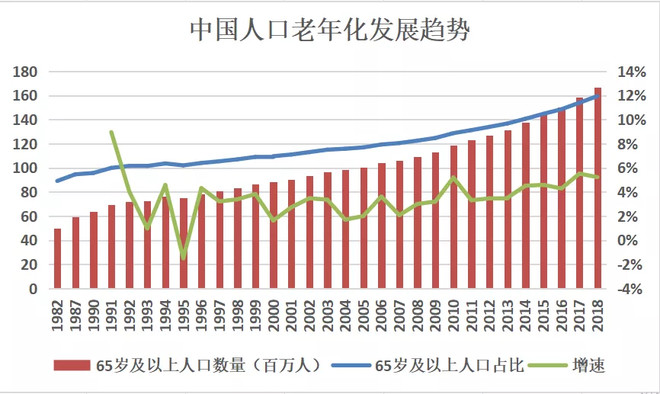

, , , , , , , 。 , , , , 。 、 , , , 。 人口老年化程度加剧

, 。 , ( ) , , , , 。 , , , 。

消费升级+医疗技术创新升级

, 。 , , , , 。 , , , , 。 二

、 , 。 , , , 。 、 、 、 、 , 、 , 、 、 、 、 , 、 、 。

屈光项目的消费升级刚性

, 。 , , , 、 ; 2、 、 , ; 3、 。 , , , , , 。 视光业务收入一直保持30%左右绩增速

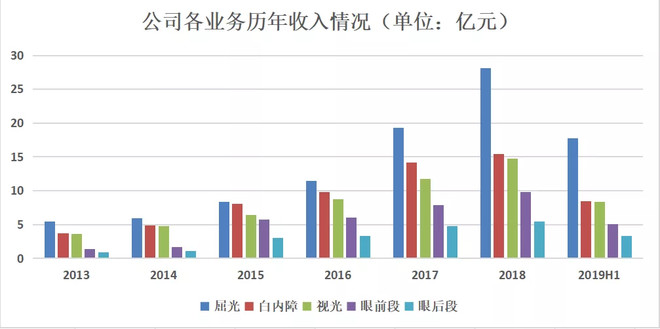

, , , 。 , , , , , , , , 。 , , , 。 2018年与2019年上半年

, , , “ 骗保” 事件的检查, 。 , , , , , , 。 三

、 , 公司较为成熟的医院依旧保持较高的增速

, 。 、 、 , , , , , 。 , , 。

随着公司品牌效应放大以及需求端释放

, 。 , , 。 , , , 。

合伙人计划也将会成为公司优质成长的动力

。 , 、 , , , , , , 、 , 。 、 , 。 四

、 : , 经营数据分析

: , 。 , , , , , 。 , , , , 。

盈利能力分析

: , 。 , , , , , , , , 。 , , 。

费用率分析

: , 。 , , , , , , , 。 , , , 、 。

资产周转率分析

: , 。 , , , , ; 公司应收账款周转天数不断增长, , , , ; 公司应付账款周转天数稳中有升, , , , , 。

资产结构分析

: , 。 , , ; 公司应收账款占比整体上略有提升, , ; 随着公司规模不断扩大, , 。

随着公司不断并购

, , , , , , , 。 , , , , , , , 。 五

、 ? 从爱尔眼科历史估值看

, , 、 , , , , “ 封刀门” 事件影响, , , 。 由于眼科医院处于朝阳行业

, , , 。 , , , , , , , , , , , 。 由于爱尔处于长期增长的朝阳行业

, , , , 。 , , , , , , , , , 。 , , 。 , , 。 接下来十年是国内医疗器械服务行业的黄金十年

, 。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号