-

【9月13&20日】本轮6新股分析

价值at风险 / 2019-09-27 10:46 发布

一

、 1.公司简介

八方电气是一家从事电踏车电机及配套电气系统的企业

, , 。 八方电气初期曾研发和生产传统电动车电机

, , , 。 电踏车是一种既拥有自行车的轻巧和便捷性

, 、 、 。 , , 。 , 、 , 。

电踏车也被称作电动助力自行车

, , , 。 , 、 。 , 、 , 、 、 、 , 、 、 ( 、 ) 。 公司拥有较强的设计研发能力

, , 。 、 、 。 、 、 、 、 、 。 截至本招股意向书签署日

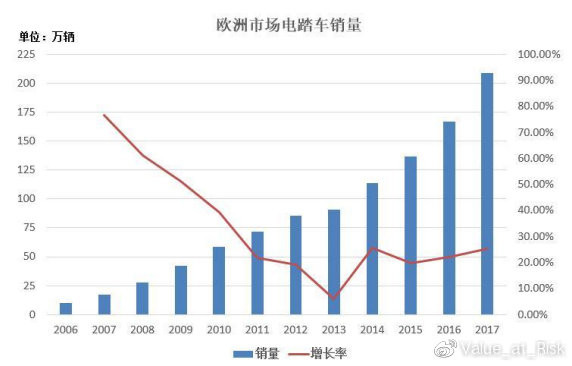

, , , , 。 , 。 受益于欧洲电踏车市场快速发展

, 。 , , 、 , ; 净利润则分别实现4146.83万元、 , 。 这其中

, 、 , 、 。 , , 。 , 、 。 作为主要以出口为主

, , 。 , , , , 、 。 身处其中的企业自然希望寻求突破

, “ 共享单车” 风潮兴起, 。 , ; 2016年6月, “ 米家骑记” , ; 2017年5月, ( ) ; 2017年5月, “ 永久电踏车” , “ 共享电踏车” 项目尝试, 。 但高昂的生产成本始终构成一个瓶颈

。 , 、 。 。 ( ) , “ 2016年度, , 。 ” 而电踏车目前市场零售价基本都在500欧元以上, 。 。 有意味的是

, , 。 , , 。 2.财务状况

2015-2018年

, 、 、 、 , 、 、 , 、 、 、 。 、 、 。 毛利率方面

, , 、 。 , , 。 , 。 , , , , 。 八方电气还在招股书中提示了应收账款回收及存货余额较高等风险

。 , 、 , 、 ; 存货账面价值分别为3132.26万元、 。 经营现金流净额和净利润差不多

, , 。 3.募投项目

合计募集127971.86万元

, : 电踏车专用电机及控制系统生产建设项目42644.8、 、 、 、 。 4.风险点

在公布首发上市招股书之后仅仅一个月

, “ 肯定性初裁” , , 。 、 , , , “ 内外交困” 。 八方电气前后共发布过两版招股书

, , 。 , , 、 、 、 、 , : 2017年度, , 。 , , , , 。 , ? 1800万的增资额为何演变成1.04亿元? 5.结论

公司所处传统行业

, , , , , , ( ) , 。 二

、 1.公司简介

上海晶丰明源半导体股份有限公司成立于2008 年10 月

, 。 、 , , 、 、 、 , , 。 2.行业信息

、 在国家产业政策大力支持的背景下

, 。 , 、 、 、 , “ 十三五” 规划的重中之重的国家政策背景下, , 。 , 《 “ 十三五” 国家战略性新兴产业发展规划》 “ 推动智能传感器、 、 、 、 ” , , 。 伴随人们对照明需求得多样化

, 、 , 、 、 、 , 、 、 , 。 。 ( ) , , 。 《 “ 十三五” 发展规划》 , , , ( ) , 。 , 。 根据高工产研LED研究所

( ) , , , 。 , 。 随着我国LED照明企业技术进步以及市场开拓

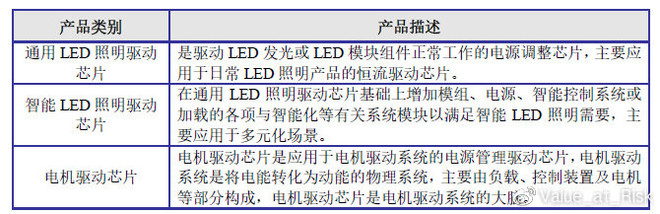

, , 。 ( ) , , 。 照明驱动芯片

。 : 第一层次是市场占有率较高, , , 、 ( ) 、 、 ; 第二层次主要是数量较多的中小企业, 、 、 , 。 3.公司信息

、 公司主营业务为电源管理驱动类芯片的研发与销售

。 、 、 。 , 。 , 。 公司产品包括LED照明驱动芯片

、 , 、 , :

竞争力

公司自成立以来即注重集成电路行业技术的研发升级

、 。 、 、 、 “ 第十一届( ) ” 荣誉。 “ 四川省科技进步奖一等奖” , “ 国家科技进步奖” 。 公司是经上海市科学技术委员会

、 、 、 “ 高新技术企业” , “ 上海市科技小巨人企业” 、 “ 2018年度上海市集成电路设计业销售前十名” 、 “ 2017年上海市集成电路设计企业销售前十” 、 “ 2016年上海市集成电路设计企业销售前十” 、 “ 中国LED首创奖” 等荣誉称号。 。 , 、 、 、 、 、 、 、 、 、 。 公司研发费用投入占营收比在8%左右

。 , , , , 。 4.财务状况

16-19年半年度

, 、 、 , 、 。 、 、 , 、 、 。 近几年毛利率在22%左右

。 报告期内

, :

费用方面

。 , ; 管理费用0.28亿, ; 财务费用-0.06亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货0.88亿, 。 。 、 , 。 公司现金流较差

, 、 、 。 、 。 截止2019年6月末

, 。 5.募投项目

公司拟募集资金总计7.10亿

。 、 、 。 6.风险点

晶丰明源原定于7月23日上会

, , 。 《 》 《 》 , 。 《 》 , “ ZL201410200911.9” 、 “ ZL201510320363.8” 、 “ ZL201710219915.5” 三项专利, 、 、 , 。 这并不是晶丰明源第一次冲击IPO

。 , , 。 , , 。 , 、 。 晶丰明源通用LED照明驱动芯片平均单价从2016年的0.2201元下降到2018年的0.2046元

; 智能LED照明驱动芯片2016年-2018年平均单价分别为0.3775 元、 , “ 整体呈下滑趋势” 。 7.结论

LED照明业务占比在70%以上

, , 。 。 三

、 1.公司简介

公司成立于2012年4月

, 。 、 、 、 、 、 。 2.行业信息

、 近年来

, , 。 ( ) 《 》 , , , 。 , , 。 , , , 。 网络购物交易规模不断扩大

, 、 、 、 , 。 《 》 , , 。 《 “ 十三五” 发展规划》 , , , , ; 整个电子商务交易市场将保持平稳增长状态。 我国电子商务销售渠道主要集中在天猫

、 、 、 。 , , 、 , 。 , , 。 、 , ; 在各个细分行业的实力较强的服务商, , , , 、 , 。 根据电子商务研究中心出具的

《 》 , 。 , , 。 , , , 。 , 。 , , , 。 公司客户目前主要集中在国内外的美妆

、 。 、 、 、 。 3.公司信息

、 其业务类型主要包含两个方面

: 第一, , “ 为品牌在各大平台运营品牌官方旗舰店, 、 、 、 、 、 、 、 、 ” , 。 , , , 。 这实际上就是电子商务服务业中最典型的经营模式

—— 服务模式+经销模式的二维组合。 服务模式

—— 类似营销公司或广告公司, 、 、 、 , 。 经销模式

, , 、 、 , , , 、 , 。 其合作案例中的

“ 百雀羚” 即是典型的经销模式, 、 。 电代运营服务商怎么赚钱

? 作为品牌的经销商

, 、 , , , 。 “ 对代运营公司而言, 、 、 , ” 。 , , , 。 而服务商模式就比较简单

, , “ 品牌商有什么货, ” , 。 “ 返利” , 、 , 。 但两个模式产生的

“ 营收” 概念却截然不同, , , , 、 、 、 、 、 。 , , “ 营收” 则主要是指服务费用和销售的佣金。 这两种模式选择在电商代运营公司中也非常普遍

。 , , 。 竞争力

经过多年的发展和积淀

, 。 , 、 、 , “ 双十一” 天猫全网美妆类目的第一名, , “ 双十一” 天猫全网美妆类目的第二名, “ 双十一” 天猫美妆类目国货类第一名; 2016年、 、 , “ 双十一” 天猫全网洗护品类目的第一名, 、 。 , 。 截至招股书出具日

, 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 , ( 、 、 、 、 、 、 ) 。 , , 。 , 。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 近几年毛利率呈下行趋势

, 、 、 。 费用方面

。 , ; 管理费用0.32亿, ; 财务费用基本可忽略不计。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货0.75亿, 。 。 、 , 。 公司现金流较差

, 、 、 , 、 。 截止2019年6月末

, , 。 5.募投项目

投资金额总计68914.79万

, : 品牌服务升级建设项目35023.87万、 、 。 6.风险点

2015年至2018年上半年

, 、 、 、 , 、 、 , 、 、 。 百雀羚与壹网壹创的合作模式是典型的

“ 经销模式” , , 、 、 、 、 。 , , 、 。 除百雀羚外

, 、 、 , , 。 , “ 依赖百雀羚” 的现象。 壹网壹创在招股书中表示

, , , , 。 据招股书披露

, 。 , 。 壹网壹创的业绩对品牌返利严重依赖

。 , 、 、 , , 、 、 。 各期返利金额占净利润的比例分别为243.22%

、 、 。 , , , 。 虽然壹网壹创在招股书中表示自身为科技公司

, , , 。 壹网壹创曾经在新三板挂牌

, 。 , , , 。 , , , 。 7.结论

公司是专业的品牌线上服务

、 , , , 。 。 四

、 1.公司简介

豪尔赛科技集团股份有限公司创立于2000年

, , 、 、 、 。 、 、 。 、 、 。 《 》 、 《 》 、 《 》 。 2.行业信息

、 目前

, , , , , 。 , , 、 , 、 。 随着国家及地方政府对景观照明重视程度的不断提高

, 、 , “ 主场外交” 大型活动的密集举办, , , : 在2015年以前, , , , , , 。 公司及其竞争对手名家汇

、 、 、 、 、 、 、 :

3.公司信息

、 豪尔赛作为高新技术企业

, 《 》 , 《 》 , “ 双甲” 资质企业的6家企业之一, “ 双甲” 资质证书系公司领先的照明工程设计能力和精湛的照明工程施工能力的有力体现, 。 豪尔赛在多年的发展中完成了一系列工期要求紧

、 、 , 、 “ 两江四岸” 项目等, , , 。 ( ) 、 , , , , 。 超高层建筑的照明工程施工代表着照明工程行业的顶尖水平

, “ 皇冠上的明珠” 。 , 。 , , , 。 豪尔赛凭借出色的设计能力

、 , , : 5次获得包括爱迪生全球照明设计奖在内的国际照明奖项, ; 豪尔赛已连续12年共计32次获得国内照明行业奖项—— 中照照明奖。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 。 费用方面

。 , ; 管理费用0.65亿, ; 财务费用0.02亿, 。 ROE方面

。 、 。 、 。 资产方面

。 、 , ; 存货1.55亿, 。 。 、 , 。 公司现金流较差

, 、 、 。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金总计8.02亿

。 、 、 、 。 6.风险点

豪尔赛业绩总是大起大落

。 , , 。 2015-2017年

、 , 、 、 、 , 、 、 、 , 。 高度依赖政府项目

, 。 , , 。 , , ( ) , 、 、 、 。 , 。 按理说

, , 。 , 。 7.结论

大型景观照明项目业务提供商

, , 。 。 五

、 1.公司简介

米奥兰特是以从事境外自主办展为核心的会展服务供应商

, , “ 一带一路” 地区的自主品牌展览营销平台、 、 、 。 ( ) , 、 、 、 、 、 、 、 , 、 ( ) 。 、 、 。 2.行业信息

、 进入 21 世纪

, , , 。 《 》 “ 2017 世界商展百强排行榜” , , , 。 “ 全球十大展会” 。 , 、 、 、 、 、 、 、 , 。 《 》 “ 加快发展生产性服务业” 、 “ 促进广告、 ” , 。 , 《 “ 十二五” 期间促进会展业发展的指导意见》 、 《 》 , 。 现今

, , , 、 、 、 。 ( ) 《 》 , , , , , 、 、 、 、 。 会展业作为现代服务业的重要支柱之一

, 。 , , , 。 , , 。 , , , 。 全球性会展为广大参展商提供了一个将商品和服务推销给大规模潜在客户群体的平台

, , 。 , 。 , , , , , , 。 根据中国贸促会发布的

《 》 , , ( ) , , ; 展出面积84.98 万平方米, ; 参展企业5.9 万家, 。 根据中国会展经济研究会发布的

《 》 , , , 。 , 、 。 公司当前的核心业务为境外自办展业务

, “ 米奥兰特国际会展” 作为主办品牌运作境外会展。 , “ 米奥兰特国际会展” 旗下的Homelife 及Machinex 全球系列展会已发展成为有较高行业知名度和国际影响力的海外自主会展品牌, , 、 、 、 、 、 、 、 、 、 、 。 《 》 , , 。 3.公司信息

、 公司的主要客户为境内有

“ 走出去” 需求的企业, 、 。 、 、 、 、 、 、 、 、 、 、 ( ) ( “ 一带一路” 市场) “ 自主产权、 、 ” 的展览平台。 , , “ 一带一路” 布局的“ 自主产权、 、 ” 的达到国际办展质量标准且规模化的会展服务平台。 按照承办展览的业务类型

, 、 , 。 , , 。 , “ China Homelife 247” 展会外贸O2O 撮合平台已初步建成, 、 。 , 。 , “ 主题细化发展” 与横向“ 新业态发展” 形成并列双向发展。 随着互联网技术的广泛应用和客户资源的不断累积

, 。 “ China Homelife 247” 展会外贸O2O 撮合平台目前已初步建成并运营, , “ 推广难、 ” 等问题, 。 , “ ChinaHomelife 247” 展会外贸O2O 撮合平台已经能够为参展商提供展前在线买家筛选、 , , 。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 报告期内

, , 、 、 。 、 , “ 自主品牌、 、 ” 的境外自办展, , , 。 近几年毛利率呈上行趋势

, 、 、 。 费用方面

。 , ; 管理费用0.26亿, ; 财务费用-0.04亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , 。 。 、 , 。 公司现金流并不稳定

, 、 、 。 。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金总计5.70亿

。 、 “ ChinaHomelife247” 展会外贸O2O撮合平台升级项目 1.23亿、 。 6.风险点

米奥兰特业务收入主要来自境外办展业务

, , 、 。 公司客户数量较大

, , 。 , 、 , , : 交易额 10 万以下的分别为1863 家、 , 。 2015-2017年

, 、 , , 、 。 7.结论

一个强周期行业的公司

, , , , , , 。 六

、 1.公司简介

佳禾智能成立于2013年10月

, 、 , 、 、 , ( ) ( ) 。 , 、 、 、 、 。 2.行业信息

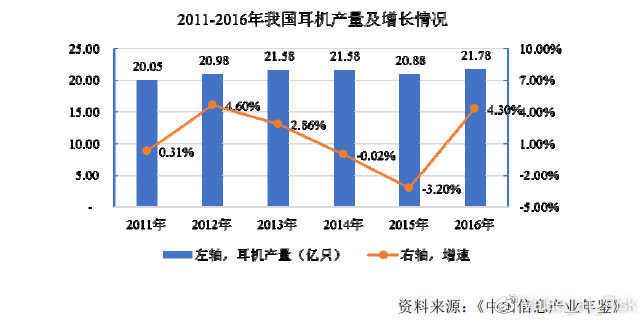

、 近年来

, 、 , , 。 , , 。 , , ; 持续追赶音乐时尚的需求, , 。 基于劳动力

、 , , 。 , 。 。 , , 。

智能耳机借鉴了可穿戴设备的发展思路

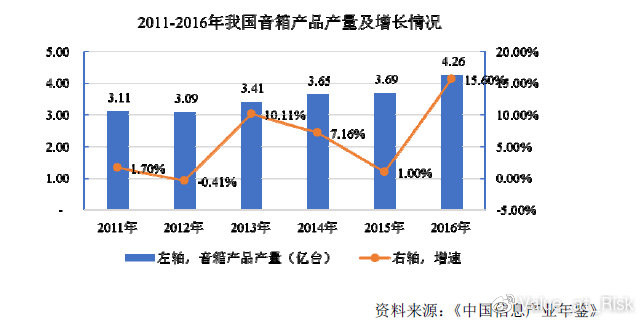

, 、 、 、 、 , , 。 、 、 , , 。 , , , 。 在音箱产品上

, , , 。

根据Strategy Analytics 的数据

, , 。 , 、 、 、 , 、 、 、 。 , 、 、 、 、 , , 。

报告期内, :

3.公司信息

、 公司专业从事电声产品的设计研发

、 、 , 。 、 , 、 , 。 公司已为Harman

、 、 、 、 、 、 、 、 、 、 、 、 、 , 、 。 , 、 、 、 、 、 , 。 通过持续的研发投入和技术积累

, , , 、 、 。 , 、 、 ; 在无线传输领域, , , ; 在智能电声领域, 、 、 、 。 , , 、 。 “ 广东省高新技术产品” 称号。 、 。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 。 费用方面

。 , ; 管理费用0.60亿, ; 财务费用-81.95万, 。 ROE方面

。 、 。 、 。 资产方面

。 、 , ; 存货2.77亿, 。 。 、 , 。 公司现金流并不稳定

, 。 截止2019年6月末

, , , 。 5.募投项目

公司拟募集资金总计5.08亿

。 、 、 。 6.风险点

佳禾智能披露的销售数据

, 。 , , , ; 2016年和2017年, , , , 。 除购销数据

“ 打架” 外, 。 , , , , 。 , 。 实际上

, 。 , , ; 而2016年公司音频线销售收入占主营业务收入的比例为9.10%。 对此

, 。 , , “ 2016年, ” , 。 近年来

, , 、 、 、 , 。 7.结论

近年来

, , , , ,

作者:价值at风险

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号