-

【9月6日】本轮5新股分析

价值at风险 / 2019-09-12 13:07 发布

又是一批没什么大亮点的新股上市

。 一

、 全国最大的农商行上市了

。 ; 2008年, , 、 , 、 ; 2010年, , ; 2017年, , ; 2019年8月15日成功过会。 招股书显示

, , , , 。 根据重庆农商行半年报显示

, , ; 归属于股东的净利润57.51亿元, 。 , , , , ; 贷款余额4151.26亿元, 。 截至2019年6月末

, 、 、 , 、 , 、 。 、 , 。 二

、 1.公司简介

山石网科是中国网络安全行业的技术创新领导厂商

, , 、 、 、 , 、 、 。 、 、 、 、 、 、 。 、 , 、 、 、 。 2.行业信息

、 人工智能等新技术的普及以及网络武器泄露的延续效应

, 、 , , , 。 近期

, , 、 、 。 , , 。 , , , 。 , , 。 , , 。 , , , , , 。 在全球各国政府政策的有力推动下

, 。 , , , , , 。 从产品细分领域来看

, 、 。 、 、 , 。 , 、 、 , 。 , 、 、 。 从地区来看

, , 、 , , , ; 英国、 、 , , ; 日本、 、 、 , , 。 。 为满足网络安全强化的需求及网络强国战略的推进建设

, , , 。 , , , , 。 , , , 。 根据IDC数据

, , “ 统一威胁管理UTM” 市场占有率及排名情况如下表所示:

公司国内网络安全领域的竞争对手主要有启明星辰

、 、 。 、 、 、 、 。 3.公司信息

、 信息技术以计算

、 , , , 、 。 、 , 。 、 、 , 、 、 、 、 ; Web应用防火墙、 , , ; 数据库审计、 , , 、 。 , “ 山石云· 格” 、 “ 山石云· 界” 为云端租户及云服务商提供虚拟机微隔离、 、 、 , 、 、 。 , , , , 。 , 。 山石网科在网络安全领域的全方位防护能力和市场成绩

, 。 “ 企业级防火墙魔力象限” 、 “ UTM魔力象限” , “ IDPS魔力象限” , “ 全球性厂家” 。 《 》 ; 山石网科数据中心安全防护平台获得SiliconeValley Communications出版的《 》 “ 2019年全球卓越奖” ; 山石网科数据中心防火墙、 “ 山石云· 格” 、 《 》 、 、 。 , “ 基于NFV的虚机微隔离安全解决方案” 分别获得中国网络安全联盟的“ 2018年网络安全解决方案优秀奖” 和中国关键信息基础设施联盟的“ 2018关键信息基础设施优秀解决方案之技术创新奖” 。 , “ 山石云· 格” 获得VMware的“ VMware Ready” 认证, 。 , “ 下一代防火墙推荐级别” 荣誉。 报告期公司研发费用占营收比在30%左右

。 , , , , ( ) 。 , 、 、 , 。 4.财务状况

16-19年半年度

, 、 、 , 、 。 、 , 、 。 。 费用方面

。 , ; 管理费用0.40亿, ; 财务费用0.02亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货0.50亿, 。 。 、 , 。 公司现金流较差

。 、 、 。 , 。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金总计8.94亿

。 、 、 。 6.风险点

业绩上来看

, , 。 , , 。 , , , 。 根据招股书第408页披露的

“ 主要产品单位成本” 构成信息, “ E系列/C系列下一代防火墙” 成本金额, 。 , , “ E系列/C系列下一代防火墙” 金额却显著高于成本结转的金额。 以2017年为例

, “ E系列/C系列下一代防火墙” 金额仅为3147.34万元;与此同时, “ E系列下一代防火墙入侵检测和防御系统” , “ 四海电子(昆山)有限公司” 采购金额就高达5952.22万元, , , 。 7.结论

网络安全提供商之一

, , , , , 。 三

、 1.公司简介

仙乐健康科技股份有限公司专注于营养保健食品的研发与生产

, 、 、 、 、 、 , 、 、 、 、 、 、 , 、 、 、 、 、 。 2.行业信息

、 随着社会进步和经济发展

, , , 。 , 。 《 ( ) 》 , 。 我国营养保健食品行业发展迅速

。 《 ( ) 》 , , 。 , :

我国保健食品市场主要品牌占比情况如下图所示

:

根据庶正康讯的统计数据

, , 。 ( ) 。 3.公司信息

、 公司在营养保健食品领域深耕多年

, , , 、 、 。 , 、 、 、 、 、 , , 。 按照原料来源分类

, 、 、 。 、 、 、 、 、 、 、 、 、 、 、 、 、 。 竞争力

公司专注于营养保健食品的研发与生产

, , , 、 、 、 、 。 , 、 , 、 、 、 、 、 , , 。 、 , , , 、 、 。 公司与辉瑞制药

、 、 、 、 、 、 , 、 、 、 、 、 。 , 。 , 。 报告期内

, “ 广东省营养保健食品国际化工程技术研究中心” “ 广东省企业技术中心” 、 “ 广东省民营科技企业” 、 “ 中国质量诚信企业” 、 “ 广东省创新型企业” 等称号。 4.财务状况

16-19年半年度

, 、 、 , 、 、 。 、 、 , 、 、 。 。 按照产品类别分类

, :

报告期各期

, ; 其他产品主要为化妆品及Ayanda 销售的少量药品。 , , 。 费用方面

。 , ; 管理费用1.29亿, ; 财务费用0.13亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货2.28亿, 。 。 、 , 。 公司现金流一般

, 、 。 。 截止2019年6月末

, , , 。 5.募投项目

公司拟募集资金10.36亿

。 、 、 、 、 、 。 6.风险点

根据招股书披露的成本构成信息

, , , , , , 。 , 。 与此同时

, , , “ 购买商品、 ” 科目支出金额少, , , , 。 作为行业内排名第二的保健品公司

, , , “ 代工” 。 , “ 千林” 牌营养保健品, , , 、 、 。 , , , 。 仙乐健康生产的产品至少两次被国家监管部门查出

“ 不合格” , 。 2018年1月初

, , , : 广东仙乐制药有限公司)生产的多种维生素矿物质片(成人型)检测结果不合格, 。 2018年12月

, 《 》 , , , 。 。 7.结论

公司各方面均远不如老大汤成倍健

, , , 。 四

、 1.公司简介

北京热景生物技术股份有限公司是一家从事研发

、 , , 、 、 、 、 。 ( ) , 。 2.行业信息

、 根据Allied Market Research市场研究和预测

, , , 。 、 。 从市场细分看

, , 、 、 , 。 根据Renub Research Analysis市场研究和预测

, , , , , 。 免疫诊断是利用抗原抗体之间的特异性免疫反应来测定免疫状态

、 。 , 。 、 、 。 , , 。 2017年全球POCT市场达到约140亿美元的市场规模

, 。 , 、 , , 。 从行业竞争格局上看

, 、 。 , 。 国内企业在体外诊断的中低端市场占有一定份额

, , , 、 、 、 、 。 3.公司信息

、 公司的技术和产品在国内处于领先地位

。 , 、 、 、 , , 。 ( ) , , 。 发行人先后承担了多项国家863项目

、 、 , 。 , , “ 十三五” 国家科技重大专项, “ 乙型肝炎临床诊断及监测新型试剂” 进行研发, 。 , 。 发行人已经形成了高效

、 , , , 。 , , , 。 截至招股意向书签署日

, , 。 , 。 , , 。 4.财务状况

16-19年半年报

, 、 、 , 、 。 、 、 , 、 。 近几年毛利率逐年下滑

, 、 、 。 费用方面

。 , ; 管理费用0.21亿, ; 财务费用-026万, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货0.30亿, 。 。 、 , 。 公司现金流还可以

。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金2.98亿

, 、 。 6.风险点

发明专利

“ 一种经过表面修饰活化的上转换发光材料” 有效期为2004年1月14日-2024年1月13日, “ 基于上转换发光技术免疫层析试纸条” 有效期为2004年4月23日-2024年4月22日; 发行人的授权使用期限涵盖专利到期日。 , , , 。 截至目前热景生物有3项共有发明专利

、 , , , 。 7.结论

公司规模较小

, , , 、 , , 。 五

、 1.公司简介

经过多年的发展

, 。 , , , , 。 、 , 、 。 2.行业信息

、 受益于通信技术和手机零部件的不断升级带来的历次换机潮

, 。 , , 。 , , 。 非洲

、 、 、 , , , , 。 , 、 、 、 , , , , 。 、 , 。 2011年至2022年

, :

2014年至2018年

, , , , 。 , , , 。 , 。 2014年至2018年

, , , , 。 , , , 。 , 。 根据 IDC 的统计数据

, , , , 。 , , , 根据IDC的统计及预测

, , , , 。 、 、 ( ) , 、 , ; 同时, 、 、 , 。 3.公司信息

、 凭借在全球新兴市场的卓越表现和品牌号召力

, “ 中国出海领先品牌50强” 之一。 , “ 最具海外影响力品牌奖” 。 在知名泛非商业杂志

《 》 ( ) “ 2018/2019年度最受非洲消费者喜爱的品牌” 百强榜中, 、 、 ; 在百强榜中, , 。 传音分别在中国上海和深圳建立了自主研发中心

, ; 同时通过手机供应链的深度定制合作, 。 , 、 。 , 、 、 , 。 传音在全球设立多个生产制造中心

, 、 、 。 ( ) , , 。 、 、 、 、 、 , 。 智能移动终端是非洲用户连接互联网的主要方式

, 。 , 。 、 ( ) , 、 ( “ 传音OS” ) 。 , 。 , 、 、 , 。 同时

, , 、 、 、 , 。 , 。 目前

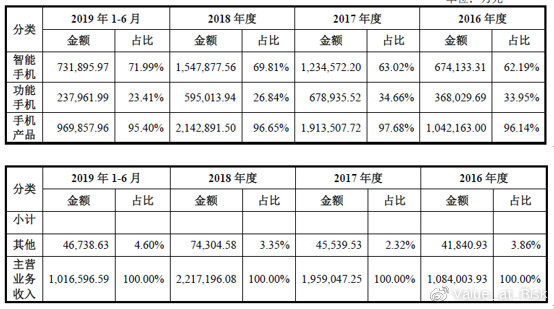

, , 、 、 、 、 、 ( ) 、 、 、 、 、 。 2018年公司手机出货量1.24亿部

, , , ; 印度市场占有率达6.72%, ; 非洲市场占有率高达48.71%, 。 , “ 非洲之王” 。 报告期公司研发费用投入占营收比在3%左右

。 , , 。 、 、 、 、 、 , 。 4.财务状况

16-19年半年度

, 、 :

公司过去两年营收增速分别为80.7%

、 。 。 、 、 、 , 、 、 , 、 。 。 17年扣非净利润增速远低于营收增速主要是销售费用增速较大以及财务费用较多所致

, ( ) , , 。 近几年毛利率逐年提升

, 、 、 。 费用方面

。 , ; 管理费用8.08亿, ; 财务费用0.70亿, 。 ROE方面

。 、 。 。 资产方面

。 、 , ; 存货24.99亿, 。 。 、 , 。 公司现金流还可以

。 截止2019年6月末

, , 。 5.募投项目

公司拟募集资金30.11亿

。 、 、 、 、 、 、 。 6.风险点

2017-2018年

, 、 ; 截至2018年3月底, , , 。 而据传音控股招股书

, , 、 、 ; 截至2019年8月9日, , 。 实际上

, “ 轻” 研发、 “ 重” 营销的情形。 , 、 、 , 、 、 。 , 、 、 , 、 、 。 非洲许多国家正处在一个从功能机向智能机

、 。 , , “ 天花板” 。 据中国新时代杂志公开信息

, , , 、 、 、 。 “ 巨头” 相比, , 。 , , 。 除了其

“ 非洲之王” 地位或将受到威胁, “ 出师不利” 。 2016年上半年

, , , , 。 据招股书

, 。 , , , 、 , 。 7.结论

“ 非洲之王” 传音控股在非洲已经触及天花板, , , , , ( , ) , 。

作者:价值at风险

公安备案号 51010802001128号

公安备案号 51010802001128号