-

真遗憾!业绩不及预期,斩立决!

枫藤

/ 2019-08-28 09:51 发布

/ 2019-08-28 09:51 发布1牛骨系列

从开至今天,不知不觉,枫藤系列的牛骨,已经有四大栏目了。

有之前遗留下来的,也有更新升级的,还有随着投资体系的完善而新挖掘的栏目,比如成长挖掘机系列。

现如今,枫藤四大牛骨版块分别为:

1、枫藤成长挖掘机(主攻成长股);

2、枫藤潜力牛骨精选(主攻白马股);

3、枫藤周大牛骨(主攻业绩优良股);

4、枫藤年度十大金骨。

每一个版块都有不同的特色,但各个版块间是相辅相成。

因为无论枫藤怎么选,怎么挖掘,牛骨的根基就是公司的业绩。

所以,这里面无概念股,无热点股,无消息股,更无垃圾股。

最近许多朋友都来问我,为啥今年能抓住那么多创新高的大牛骨。但是有一点疑惑的是,估值都不便宜,为啥股价还能持续上涨。

我反问了一下,从哪里看出来估值不便宜。对方答曰:市盈率高。

我就很纳闷了,就只看市盈率,就来判断公司高低估了,有这么容易的事?

一家企业的估值判断,最终还是得通过现金流的折现来估值,这才是目前我认为最有效的估值体系;

而不是简单看市盈率,或者PEG,当然你将这些做为参考,也无可厚非。

但是,枫藤想强调的是,对于高成长股来说:未来一切皆有可能,好公司的估值向来都不便宜。

不知道,大家有没有,看过或者听过一句话:

比每股收益还重要的是净资产收益率,比利润还重要的是经营现金流,比财报还重要的是商业模式,比低估还重要的是成长,比成长还重要的是确定性。

也就是说:确定性>成长性>低估值;商业模式>财报;现金流>利润;净资产收益率>每股收益。

当你明白了,并能理解这个大于号的递推性,你就能明白为啥枫藤选出来的牛骨,都能不断的创新高了。

成长挖掘机中的五只,现如今是只有四只是成长股了,洁美成长出现了问题了。

欧普,大博,绝味,天味业绩是一如既往的稳定增长。而洁美一季报不及预期,暂留到年中了。

这不,今晚年中报出来了,业绩继续是不及预期。只能明天是挥泪斩立决,止损了。

欧普今晚也出了年中报,业绩还是挺稳的。今晚就粗略的说说业绩,明天看情况详细简要分析一下。

3洁美2019年中报

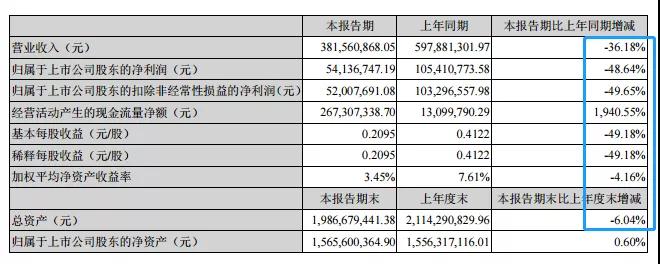

报告期内,公司实现营业收入38,156.09万元、营业利润6,017.02万元、利润总额5,999.23万元、净利润 5,413.67万元,分别较上年同期下降36.18%、49.62%、49.73%和48.64%。

受产业链下游去库存等因素影响,公司所处的电子元器件产业链经历了一轮明显的行业波动。

2018年前三季度电子元器件行业部分下游企业及 经销商持续大幅提高售价,大量增加库存;

进入2018年第四季度,下游企业库存高企,叠加电子信息产品处于4G向5G换代过渡期这一影响因素,电子元器件相关产品需求量急速下降,行业进入了艰难的去库存 阶段。

2019年上半年下游行业持续处于消耗库存的低迷期,直到2019年6月底行业去库存方才接近尾声。

受行业去库存影响,公司出现了暂时性的业绩下滑。

进入7月份以来,下游客户库存逐步趋于合理,行业 波动的影响逐步消退,公司产量与订单明显恢复,稼动率也在逐步提升。

故前了一阵子,强势反弹了。

不过依旧改变不了,减仓或清仓的决心了。

4

欧普2019年中报

报告期内,每股收益0.29元,净利润1.17亿元,同比去年增长39.75% ,继续稳稳的增长。

报告期内的经营情况讨论与分析

2019 上半年,公司按照董事会制定的长期发展计划和年度经营目标;

一方面立足主营业务,坚持技术创新,从研发、 生产、销售到公司治理等多方面提升企业竞争力;

另一方面,积极投资营销服务终端,有效的保证了公司经营业绩的持续增 长。

本报告期,公司实现营业收入 262,477,045.28 元,同比增长 51.08%;归属于上市公司股东的净利润 116,617,406.11 元,同比增长 39.75%。

(1)继续推进产品和技术升级

报告期内,公司推出的 DreamVision 品牌角膜塑形镜,集去油脂和去蛋白为一身的镜特舒深度清洁液以及新加坡厂商 OEM 的镜特舒护理液和湿润液都已在市场正常推广和销售。

自主研发生产的护理液已在评审之中,自主研发的泪液分泌检测 试纸已被首次注册批准,角膜塑形用硬性透气接触镜(Ш类)已变更注册批准,硬性角膜接触镜(Ш类)已延续注册批准。另有一项在研新产品处于临床试验后期。

另外公司也在通过自主研发、委托开发、合作开发、投资并购等方式扩大产品与技 术范围。

(2)生产基地投入运营情况

公司利用募集资金新建的总建筑面积4.5万平方米的研发生产基地在2018年投入运营后,镜片生产线已完成了质量体欧普康视科技股份有限公司2019年半年度报告摘要4系考核和注册地址变更。

新安装的全自动生产线和原有的生产线分别管理、同步运行,大大提高了生产能力和产品的稳定性,可以保质保量完成2019年度的订单需求。

并对医疗器械生产质量管理体系进一步规范化培训,完成内、外部的质量体系考核。

年产80万瓶护理产品的无菌生产车间、三大检验室的装修与设备安装已完成,通过了第三方专业权威检测机构的检测与认证,将在2019年下半年正式投产。

投产后,镜特舒冲洗液、深度洁净液,以及正在注册审评中的护理液将迁入新址生 产,同时也给正在研发中的新品预留了生产空间。

这些生产能力的扩充为公司今后的发展打下了坚实的基础。

(3)强化技术推广和产品营销力度,实现销售成长

2019上半年,公司继续通过技术推广、产品营销、增加营销服务终端等措施推动销售的增长。

在技术推广方面,公司 协办安徽省近视治疗预防研究会举办了首届安徽近视防控高峰论坛,参加了国际眼科和眼视光学术大会(COOC2019)、全国卫生产业协会视光分会年会、中国医师协会眼科分会年会等全国性学术会议,在这些会议上通过设置展台和专家讲座等活动, 对公司产品进行推广,尤其重点推出了 DreamVision GP 产品,在行业内产生了一定影响。

公司在 2019上半年度举办了4期角膜塑形初级技术培训班和 3 期中级技术培训班,参训人次超过800人。

在产品营销方面,分别在3月和6月举办了年会 和商学院,参会的经销商及一线技术人员分别超过1000人和 400人,对技术体系的强化和新产品的宣传起到了积极的推动作用,同时也给各地的合作伙伴提供了技术和营销经验的交流平台。

通过公司和经销合作伙伴们的共同努力,公司上半年度在全国新增加了几十家新的合作机构和营销服务网点,继续为 今后的业绩增长培育种子。

(4)投资和营销服务网络建设取得进展

按照公司的发展战略,公司通过投资入股和自建的方式,利用自有资金和募投项目资金推动营销服务网络的建设。

上半年度,公司及子公司完成了2家医院、3家门诊、7家诊所和16家视光中心的投资和设立,截止报告期末,已在安徽、江苏、 湖北等地拥有眼科门诊部、诊所、视光中心、社区眼健康中心等约100家,增强了公司长远发展的动力和潜力。

新产品和新业务方面,完成了对4家公司的投资,涉及儿童台灯、视光检查设备、视觉训练软件、“互联网+”新业态建设, 公司同时在安徽省侨办和合肥高新区管委会的支持下建立了“医疗器械创新基地”,投资入股多家医疗器械类公司,并提供试制平台、临床试验和注册申报、资金和销售渠道支持等方式孵化新产品,储备后续发展的动力。

公司各项指标都有条理的进行着,也难怪业绩稳稳的增长。做为重仓欧普的投资者,真是幸福。

5市场热点及绩优企业分析

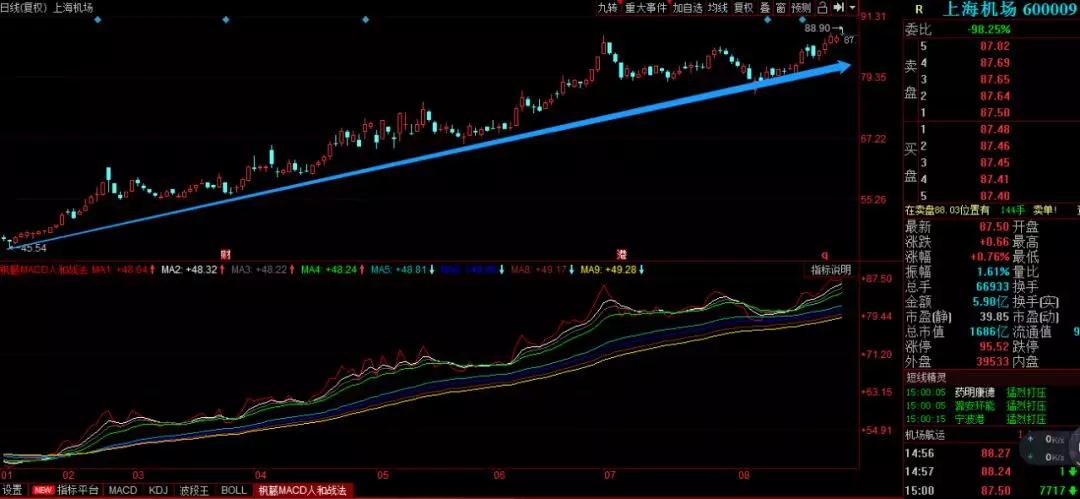

1、【上海机场:上半年净利同比增33.54%】

上海机场2019年上半年实现营业收入54.55亿元,同比增长21.11%;净利润27亿元,同比增长33.54%;每股收益1.4元。

稳稳的业绩增长,妥妥的大白马股,机场航空龙头。上海机场国际枢纽绝对地位,卫星厅投产打开航空及免税新空间。

上市枢纽机场是核心资产,国际旅客是最稀缺的优质流量,枢纽机场的供给具备天然垄断性,但需求空间巨大,机场商业销售金额超预期、扣点提升和机场收费提升是枢纽机场流量变现的重要渠道。

从国际旅客×渗透率×客单价来看,中国核心枢纽机场的免税渗透率和客单价都还有很大空间。

随着运营效率、品类改善、精品类占比的提升,上海机场免税收入仍有持续向上挖掘空间;同时19年底卫星厅的投产,也使得上海机场航空业务和免税业务打开了新空间。

预计上海机场还会一如既往的稳定,沿着趋势继续持续上涨。也说不定会走主升浪。喜欢大白马的朋友,可以重点关注下。

2、【顺丰控股:上半年净利同比增40.35%】

顺丰控股2019年上半年实现营业收入500.75亿元,同比增长17.68%;实现归属于上市公司股东的净利润31.01亿元,同比增长40.35%;基本每股收益0.70元。

公司是快递业的龙头,在全国范围布局均衡的直营网络和注重时效与服务质量的高端定位,有助于其在中西部地区和高端市场份额的提升。

未来鄂州机场的投产和宽体机占比的提升,有助于公司节省航空干线单位运输成本。

铁路资源的利用有助于公司节省中短途干线运输成本。

中转场全自动分拣系统配备率提升空间大,有助于资产周转率的提升和人工成本的节省。

近期也是见底回升,估值回归了,年中报业绩稳增长,后期有望反弹沿续。

3、医药器械方面的企业业绩

【仙琚制药:上半年净利同比增40.88%】仙琚制药2019年上半年实现营业收入18.60亿元,同比增长5.74%;实现归属于上市公司股东的净利润1.74亿元,同比增长40.88%;基本每股收益0.19元。

【仁和药业:上半年净利同比增32.48%】仁和药业2019年上半年实现营业总收入24.52亿元,同比增长8.25%;归属于母公司所有者的净利润3.24亿元,同比增长32.48%;每股收益0.26元。

【康辰药业:上半年净利同比增48.65%】康辰药业2019年上半年实现营业收入5.44亿元,同比增长11.45%;归属于母公司所有者的净利润1.49亿元,同比增长48.65%。

【乐普医疗:上半年净利同比增42.68%】乐普医疗2019年上半年实现营业收入39.21亿元,同比增长32.71%;实现归属于上市公司股东的净利润11.55亿元,同比增长42.68%;基本每股收益0.6523元。

【大参林:上半年净利同比增32.21%】大参林2019年上半年实现营业收入52.52亿元,同比增长28.65%;归属于母公司所有者的净利润3.81亿元,同比增长32.21%;每股收益0.73元。

【华东医药:上半年净利同比增23.42%】华东医药2019年上半年实现营业收入182.49亿元,同比增长19.08%;实现归属于上市公司股东的净利润15.96 亿元,同比增长23.42%;每股收益0.91元。

【欧普康视:上半年净利同比增39.75%】欧普康视2019年上半年实现营业收入2.62亿元,同比增长51.08%;净利润1.17亿元,同比增长39.75%。

4、【绝味食品:上半年净利同比增25.81%】

绝味食品2019年上半年实现营业收入24.9亿元,同比增长19.42%;净利润3.96亿元,同比增长25.81%;每股收益0.69元。

由于这两天,年中报集中播报期,一次性太多,就不逐一进行分析了。

—End—

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号