-

唯品会2019Q2净利润增长84.2%,中国品牌特卖市场想象巨大

东哥解读电商 / 2019-08-16 16:46 发布

导语:很多投资人问东哥怎么看唯品会的未来?

唯品会的未来在于能否做中国的TJ Maxx,后者市值高达608亿美金,中国人口是美国的4倍,所以唯品会的想象空间依然非常大。

文| 李成东、张雅坤

来源| 东哥解读电商(ID:dgjdds)

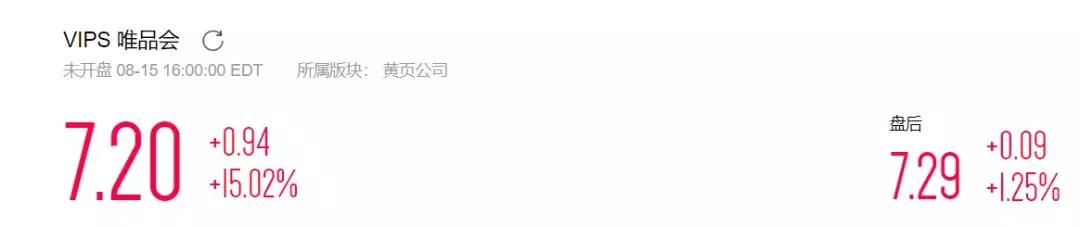

北京时间8月15日凌晨,美股上市的折扣零售电商唯品会披露2019年第二季度财务报告。财报数据显示,唯品会第二季度GMV达351亿,同比增长11.1%;净营收增至227亿人民币(约合33亿美元),同比增长9.7%,超出此前华尔街13位分析师平均预计的30.6亿美元;非通用会计准则下,归属股东净利润为11亿元人民币(约合1.548亿美元),同比增长84.2%。

今年以来唯品会股价已经反弹31.87%,同期表现优于阿里巴巴19.67%。财报发布后,唯品会股价盘后涨幅大涨15.02%。

很多投资人问东哥怎么看唯品会的未来发展方向?

东哥以为:唯品会的未来在于能否做成中国的TJ Maxx,后者市值高达608亿美金,中国人口是美国的4倍,所以唯品会的想象空间依然非常大。

TJ Maxx创建于1976年,现在它已是全美最大的服装和日用品折扣商场,全美超过一千家分店。这也是为什么重返品牌特卖的唯品会,会加大对线下门店的投资和布局。

2019财年,TJX 的营收达 389 亿美元,归母净利润达 30 亿美元,同比增长 17%,业绩保持高速增长。TJX 的历史业绩表现同样优异,在过往的 40 年中,只有一年出现营收下滑。不仅如此,TJX 每年派发的现金股息年化增长率高达 23%,长期稳健的盈利能力凸显。

唯品会要做中国的TJ Maxx,就必须坚定走线上线下一体化的品牌特卖的路线。

►业绩概要:

Q2净营收227亿元(约33亿美元),同比增长9.7%,同比增速高于前两个季度,主要是由于活跃用户增长导致;

Q2经营利润为 9.7 亿元(约1.4亿美元),去年同期为4亿元,同比增长141.2%,经营利润率为4.2%,去年同期只有1.9%。

非通用会计准则下,归属股东净利润为11亿元人民币(约合1.548亿美元),同比增长84.2%。

美国通用会计准则下,归属普通股股东净利润为8.135亿元人民币(约合1.185亿美元),同比增长19.3%。

截至2018年6月30日-2019年6月30日止,经营现金流量从人民币1.9亿元增加至人民币102.1亿元(约合14.9亿美元);自由现金流量人民币7.2亿元增加至人民币44.2亿元(约合6.4亿美元)。

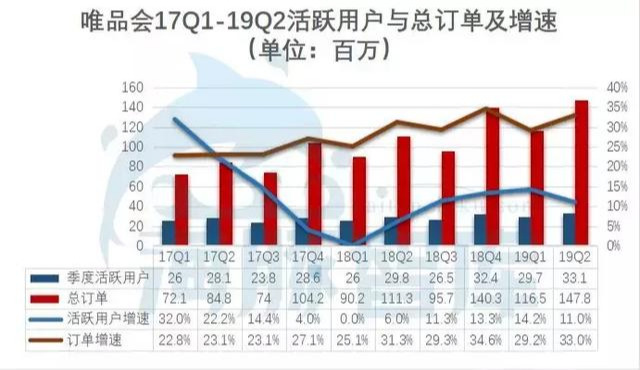

Q2唯品会总活跃用户3310万人,同比增长11%,触底反弹,已连续四季度保持两位数增速。

Q2唯品会总订单数为1.478亿,相比去年同期的1.113亿单同比增长33%。

图片来源:唯品会官方

►各项利润增速亮眼,品牌特卖战略成果持续显现

唯品会的财报公布后,股价在盘后涨幅高达15.02%,这主要得益于财报中净利润增速高达84.2%,这背后也意味着唯品会回归品牌特卖战略,重新恢复增长。

图片来源:老虎证券

本季度,唯品会运营利润为9.7亿元,与去年同期的4.0亿元相比增长141.2%;运营利润率为4.2%,高于去年同期的1.9%;毛利润51亿元人民币(约合7.413亿美元),同比增长25.9%,成功保持 27个季度连续盈利。

数据来源:唯品会历年财报

唯品会自2018年年中开始顺应大势,回归品牌特卖战略中心,在货品、价格、渠道、运营等不同层面,牢筑纵向边界,使其所代表的折扣零售商回归实用主义的商业本质,也助力其在2019年的两个财季均收获了持续向好的财务数据。

对于本季度营收增速和各项利润增速较为醒目的对比,唯品会首席财务官杨东皓表示,未来唯品会将致力于平衡营收和利润的稳健增长,实现长期可持续的股东回报。

但在业绩预期方面,唯品会预计今年第三季度营收区间在178亿至187亿元人民币,同比增长0%至5%,这反映出其对下半年宏观经济,电商环境继续持谨慎态度。

►活跃用户、总订单量双轨道推动营收增长

自18Q4开始,唯品会改变了收入结构,将部分标品类从自营业务转移到第三方商家MP平台,以提高盈利能力。MP平台产生的收入计入GMV,不完全计入净营收总额。

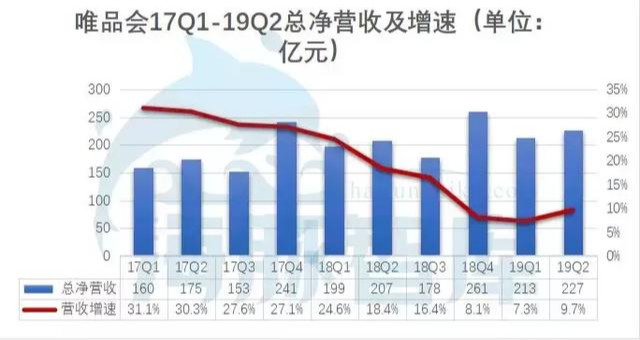

2019Q2,唯品会净营收增至227亿人民币(约合33亿美元),超过此前Q1财报中预期的207-217亿元,同比增长9.7%,自18Q4改变收入结构以来有所增加;GMV达351亿,同比增长11%,其中与服装相关的GMV增长19%。

数据来源:唯品会历年财报

唯品会方面表示营收的增长主要得益于活跃用户和总订单的增加。本季度,活跃用户与订单总数双轨道维持了高速增长。

19Q2,唯品会活跃用户为3310万人,同比增长11%。自18Q3以来,活跃用户同比增幅持续维持在两位数。本季度,唯品会总订单数为1.478亿,相比去年同期的1.113亿单同比增长33%。

数据来源:海豚智库分析师整理

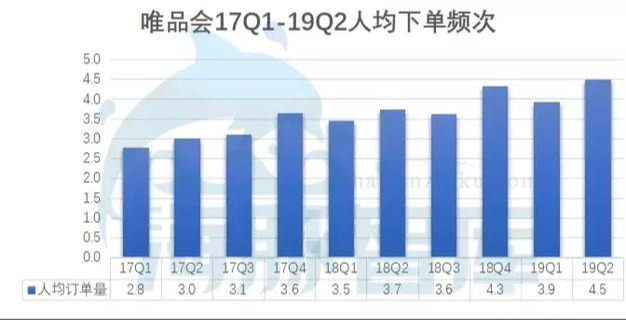

本季度,唯品会人均贡献4.47个订单,打破了18Q4人均4.33个订单的最高纪录,创下近几年来的历史最佳成绩。

数据来源:海豚智库分析师整理

上图显示,唯品会人均下单次数大多在3-4人之间,继18Q4之后,本季度第二次实现人均下单次数超过4次。夏季是服装淡季,而在阿里、京东、拼多多都在主推低价的市场情况下,用户消费频次依然有提升,可以说表现还算很可以了。

此外,本季度,23%的季度新增用户来自京东/腾讯渠道,这一数字在18Q4和19Q1分别为23%和25%。整体看来,腾讯和京东的战略投资,持续给唯品会用户增长带来价值。

唯品会首页疯抢、快抢频道在本季度销售占比达30%,并通过好货和深度折扣持续贡献大量新客。自2018年布局超级VIP会员定制服务以来,截至2019年Q2,超级VIP人数已达350万。

唯品会目标用户还是偏中产群体,增量市场愈发艰难情况下,加强会员制模式,保持核心用户群的粘性,既是核心防御手段,也是唯品会长期增长战略的核心。

►仓储物流持续发力

唯品会本季度总运营支出为人民币42亿元,主要是由于履约费用由去年同期的19亿元增加到了22亿元;总运营成本,在净营收中所占比例为18.6%,略低于去年同期的18.9%,优秀的费率管理不仅代表着唯品会卓越的运营效率,更是利润持续走高的背后推手。

数据来源:唯品会历年财报

2019Q2,履约费用费率由去年同期的9.1%上升至9.7%,唯品会表示,这是由于肇庆仓库施工期间的地面沉降带来了人民币2.755亿元的减记,扣除这一因素,本季度公司履约费用占比为8.5%,履约费用和费率均有所下降。

据悉,唯品会履约费用减少(扣除肇庆仓库建设投入)的主要原因是公司今年起实施快递外包JITX计划,社会化物流取代部分品骏物流承担唯品会快递业务,这一计划预计将大规模缩减运营成本,进一步提升净利润。京东物流第三方收入的大幅提升,从成本中心转变成利润中心,可以为唯品会物流开放提供经验。

除了在仓储物流上面发力,唯品会也开始深耕线下布局。

►聚焦线下好货,线上线下深度整合

日前,艾媒咨询发布的相关研究报告显示,2018年中国居民人均服装消费支出达1289元,较上年增长4.1%,占人均消费总支出6.5%。消费群体对服饰穿戴消费比重的不断提升,给以服饰穿戴为核心品类的唯品会带来增长机遇。

同时,上述报告指出:“在对各类服饰电商的用户消费支出调查中,近六成特卖电商平台用户服饰消费占比处于21%-50%,这反应出特卖电商用户群更加注重服饰穿戴方面投资,在服饰消费上更加注重品牌的特点。”

作为深度折扣零售专家,唯品会一直致力于在品牌特卖领域形成差异化竞争优势。通过强大的供应链能力、系统性的库存管理能力,自营性价比极高的差异化货品,实现以货找人,通过聚焦好货并以品牌特卖普惠消费者。

同时,线下特卖如今也面临发展黄金期。本季度唯品会的营业成本257.2亿元,同比增长,主要是由于唯品会开始进行线下布局所致。

数据来源:唯品会历年财报

从去年10月在北京国瑞城开设首家线下店后,唯品会陆续在广州、杭州等多地开店,将特卖从线上整合到线下。

同时,为了将线上特卖和线下特卖做深度整合,唯品会于2019年7月,宣布收购杉杉商业集团有限公司100%股份,开始布局线下奥特莱斯业务。

唯品会董事长兼首席执行官沈亚表示:“唯品会对杉杉奥莱的战略收购,旨在进一步强化特卖生态体系,探索线上和线下整合的机会。

所以有TJ Maxx的成功经验,唯品会应该更加坚定的坚持服装品牌特卖的路线。而唯品会加快对线下门店的投资布局,也正是对这一战略的实际表现。但财务表现改善,还需要线下门店达到一定规模的时候才可见。

自唯品会重新聚焦折扣服装以来,财务业绩和关键运营指标均得到了显著改善,证明战略的有效性。未来,唯品会将进一步扩大在中国折扣服装穿戴领域的市场份额,并有信心继续稳步提高盈利能力。”

受经济周期和消费周期叠加的影响,服饰穿戴行业正经历新一轮的库存周期,而市场对于唯品会品牌特卖这一战略的抗周期性,也已经给出了答案。相信未来,唯品会基于双线的回归特卖之路会越走越远、越走越宽。

【往期财报精彩】

唯品会19Q1:净利润大涨64.7% 用户增长持续反弹;

财报解读:唯品会18Q4营收261亿元 GMV首次亮相;

财报解读:唯品会Q3利润超预期,逆势下用户增长才是王道;

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号