-

科斯伍德(300192.SZ):继续加码教育培训行业,收购龙门教育剩余50.17%股权

怪诞投资圈 / 2019-06-25 21:41 发布

6月24日晚间,科斯伍德披露重组草案,拟以发行股份、可转债及支付现金的方式,收购“龙门教育”50.17%股权,交易总金额为8.13亿元,其中发行股份支付2.9亿、发行可转债支付3亿、现金支付2.23亿。同时公司拟通过询价方式向不超过5名特定投资者发行股份募集配套资金不超过3亿元用于支付现金对价、重组费用以及偿还银行贷款,以上发行股份锁定期均为12个月,收购完成后公司将全资持有龙门教育。

受此消息的影响,今日公司股价一字涨停,截止收盘时间,公司股价涨9.99%,收10.24元/股。

(行情来源:wind)

资料显示,科斯伍德主要业务涵盖教育培训和胶印油墨两大板块。教育培训业务由龙门教育及其子公司负责运营,胶印油墨业务由上市公司负责运营。

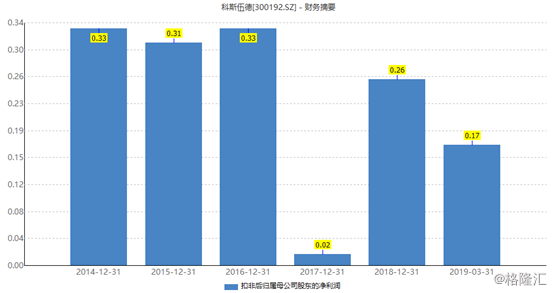

2018年,科斯伍德的收入9.59亿元,同比增长103.22%;扣非归母净利润为0.26亿元,同比增长968.15。其中,龙门教育培训收入为5亿元,同比增长25.74%,占公司总营业收入的比重为52.12%;油墨及类似产品制造收入4.49亿元,同比下降1.73%,占公司总营业收入比例的46.88%。

2017年,公司扣非归母净利润大幅下降,2018年开始大幅度增长。

(资料来源:wind)

从公司披露的信息看,2018年公司业绩之所以大幅提升,主要在于子公司龙门教育贡献绝大部分的净利润,也就是说其他业务基本上是亏损状态,因此龙门教育才是公司的核心业务。

(资料来源:wind)

事实上,公司早在2017年就收购了龙门教育49.76%的股权,彼时龙门教育承诺的业绩为2017年至2019年扣非后净利润不低于1亿元、1.3亿元及1.6亿元,其中2017年及2018年已顺利完成业绩承诺。

本次收购龙门教育剩下的股权后,龙门教育再次对公司做出业绩承诺,维持2019年承诺业绩1.6亿元,新增2020年承诺业绩1.8亿元,收购对价对应2019年承诺净利润仅10.1倍,从公司披露的年报看,龙门教育业绩增长势头较为强劲,公司今年业绩增长或能得到保证。

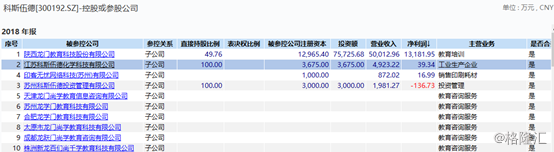

此外,根据董事会制定的“转型升级、做大教育板块”的战略目标,科斯伍德已转型到教育行业,未来将资源集中于战略核心业务,做大教育板块,缩减非核心业务。2018年,由于法国子公司BRANCHER KINGSWOOD近年一直处于持续亏损状态,公司结束了该法国子公司运营。

同时,公司对法国子公司计提资产减值准备共计8506.96万元,计提资产减值准备的资产项目主要为应收账款、其他应收账款、存货和长期股权投资。

龙门教育有何亮点?

公开资料显示,龙门教育成立于2006年,注册资本为1.3亿元,主营业务包括面向复读生提供“两季三训”的全封闭培训、K12课外培训、以及教学软件及课程销售,旗下拥有子品牌龙门补习学校、龙门尚学和跃龙门育才科技。2016年8月,龙门教育在新三板正式挂牌。

龙门教育定位中西部、中等生、中高考,差异化竞争优势明显。业务包括全封闭培训、K12课外培训及教学软件销售,其中全封闭培训以中等生为目标客群,教学聚焦中高考,升学成绩优异,品牌美誉度强,深耕西安大本营基础上推进异地复制,进一步打开成长空间。2018年,龙门实现营收5亿元(其中全封闭补习业务收入2.78亿元)、归母净利润1.32亿元,综合毛利率52.18%、净利率25.46%,盈利能力突出。

此外,自2017年以来,国内K12在线教育增速提高到了50%以上,并维持在较高增速,民办k12拥有1.86亿人口基数支撑,2021年市场空间预计4665亿元,而当前国内的K12线上线下教育尚未规范化,针对部分线下培训教育机构转移到线上的问题,已经研究制定综合治理文件,对其进行规范,要“线上线下综合治理”,这份文件将于近期发布。针对K12学段在线教育的首份全国性监管文件,或将近期出台。

根据已公开的政策文件进行统计,截至目前,北京、广东、上海、四川、河北、宁夏、浙江等地都相继出台政策对K12在线教育进行监管,对行业龙头企业有提振作用。

龙门教育成立时间较久,较早开展K12教育培训,公司有望从中收益。

此外科斯伍德在2017年收购龙门教育49.76%股权时,用的是现金收购,龙门管理层并未持有上市公司股份,此次收购剩余股权,将进一步绑定龙门管理层的利益,增强龙门教育核心团队的稳定性,有利于公司的长期稳定发展。

总结

科斯伍德收购龙门教育剩余股权,进一步加码教育培训事业,从公司角度看,目前公司胶印油墨板块并不赚钱,赚钱的是公司的培训业务,而龙门教育目前增长强劲,此次收购完成后,若公司主要业务形成以教育培训为主,胶印油墨为辅,或是不错的选择。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号