-

全球光伏TOP10之变:组件、硅片、电池、多晶硅、逆变器

黑鹰光伏 / 2019-05-30 15:44 发布

【策编|黑鹰光伏 江南】

黑鹰光伏此前统计数据发现,光伏产业链核心环节的集中度必将越来越高,“寡头效应”愈加明显。通常,在仅一两年的时间周期内,某产业链环节前10乃至20的排名不会有剧烈变动,一般只会“微调”。但当我们从近十年时间周期看,不管是组件、硅片、多晶硅等环节的竞争格局都发生了不小的变化。甚至曾经遥遥领先的企业,如今已经没落甚至破产。而未来一两年内,前十的排行很可能还会有不小的变动。以下统计所涉及数据均来自行业协会或研究机构,均有标注或提示,

根据GlobalData数据,2018年晶科以11.6GW的出货量和12.8%的市场份额继续保持全球组件出货第一的位置。全球组件出货量排名前10的公司中,9家来自中国。同时,晶澳与天合光能互换位置,以8.8GW的出货量排名全球第二。隆基乐叶以7.2GW的出货量排名第四,排名上升了3位。另一家出货量增长了2倍、排名上升了3位的公司是东方日升。

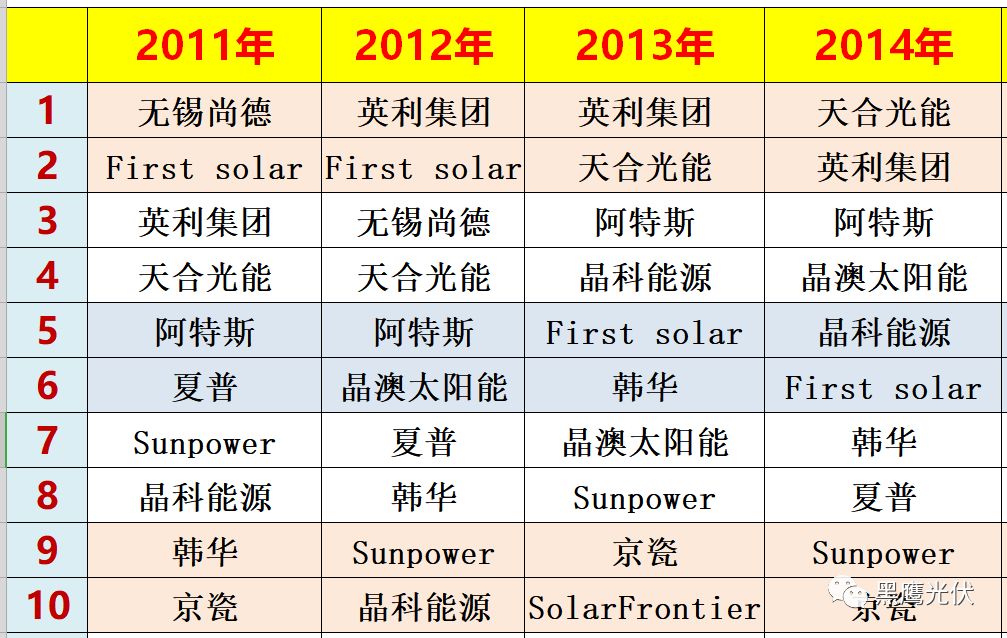

而从另一个数据维度,根据中国光伏行业协会数据,2011年-2017年7年间,各大企业组件生产规模全球排名前十发生了不小变化。2011年,无锡尚德一马当先;2012和2013两年,英利风光无限;2014和2015年,天合光能都拔得头筹;其后则是晶科能源后来居上。

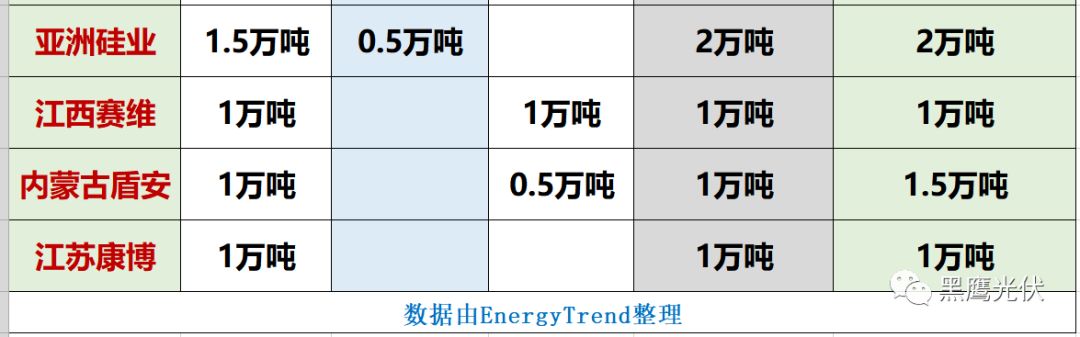

根据集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend金级报告数据显示,2017年底大陆国内多晶硅产能达到24万吨,预期2018年达43万吨。2018~2020年合计新增31.4万吨。

而从更长的数据周期,根据中国光伏行业协会数据,2011年-2017年7年间,德国wacker、江苏中能、韩国OCI基本占据前三位置。2013年后,江苏中能始终稳居第一。而综合其他数据,最近三年,通威股份旗下四川永祥快速崛起,进入全球前三。

根据PV InfoLink数据库最新统计,2018年电池片出货第一之厂家依然是通威,爱旭与展宇并列第二,而联合再生能源、茂迪则位列四、五名。从产业链全局来分析,2018年可说是电池片势力的重要转折点,通威等电池片大厂挟规模化以及新产能的成本优势,纷纷冲出了超过4GW的出货。

此外,根据中国光伏行业协会数据,2011年-2017年电池片生产规模全球排名前十排序中,英利集团、晶澳太阳能、天合光能陆续登上过第一宝座。

根据中国光伏行业协会数据,2011年-2017年硅片生产规模全球排名前十排序中,保利协鑫始终稳居第一,中环、隆基和晶科成为近年崛起最快的企业。

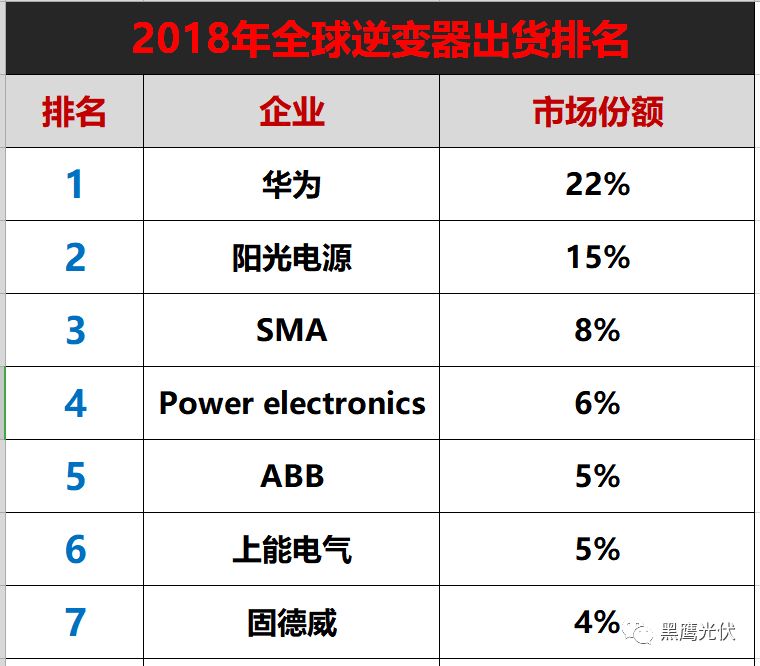

WoodMackenziePower&Renewables发布2018年逆变器销量数据显示,华为、阳光电源、SMA居前三。

但像往年一样,这项排名再次受到一些业内人士的质疑。 比如,根据“智汇光伏”的推算:据阳光电源2018年财报,其去年全球出货16.7GW,同比增1.2%。

按照阳光16.7GW的出货量、15%的市场占有率,则推算逆变器全球出货量为111GW。即使考虑到14.5%~15.4%都会被记为15%,反算的全球2018年逆变器全球出货量在108~115GW之间。而根据之前各专业机构的统计,全球2018年的光伏新增装机量在98~104GW,比上述推算数据大约少了10GW上。即使考虑部分的库存量,仍然会有约5GW的数据对应不上。所以网友一贯戏称:逆变器被装到火星上了!?

以下是IHS发布的最近连续三年逆变器出货量排名(表格来源“智汇光伏”):

公安备案号 51010802001128号

公安备案号 51010802001128号