-

贵州茅台(600519.SH):一则新闻蒸发逾千亿市值,投资者在担心什么?

怪诞投资圈 / 2019-05-09 00:32 发布

近两天,网上对茅台控股股东成立营销公司一事讨论的沸沸扬扬,公司因此而收到上交所的监管函,要求公司说明集团层面成立营销公司的主要考虑、拟开展的商业活动及具体经营模式、是否有经营上市公司茅台酒的计划。

受此影响,茅台早盘低开3.37%,盘中股价一度翻红,截止收盘时间,公司股价跌0.63%,报收884.4元/股。

(资料来源:wind)

公司市值从节前的12235.37亿元减至目前的11109.81亿元,短短三个交易日公司市值蒸发逾千亿。近三个交易日同其他白酒企业走势相比,茅台明显走弱,且北上资金大幅减持,一方面受大盘暴跌的影响,另一方面和五一期间茅台集团营销公司挂牌成立、袁仁国辞任有关。

投资者担心的问题

实际上,之所以投资者对茅台集团营销公司有意见,主要在于股份没有参与该营销公司的任何股权,且投资者原本以为茅台去年至今一直去经销商的举动是要做给自己增厚利润,没想到半路杀出个程咬金,这块肉不由股份公司享有,而全部贡献给了集团。

截止一季度公司经销商数合计为2569家,自2018年以来已减少经销商数达514家,按照当前的经销商家数算,减少的514家经销商占总经销商比例的20%。一季度公司茅台酒加系列酒合计直销金额为10.9亿元,批发为205.38亿元。一季度茅台酒营业收入合计194.97亿元,系列酒营业收入合计21.32亿元,茅台酒营收占比为86.73%,系列酒营收占比为13.27%,因此判断一季度公司茅台酒批发收入合计约为178.26亿元,即批发占总茅台酒销售额的79.29%。

19年茅台计划销售茅台酒3.1万吨,按照此规模计算,19年茅台酒从经销商销售的量约为2.46万吨,而减少514家经销商则约等于减少给经销商4916吨的酒。

一吨为2124瓶,总计为1044.16万瓶;2019年飞天茅台的单价以1499元/瓶计算,每瓶零售价和出厂价的差价为530元,则减少的这部分经销商利润合计约为55.34亿元。而目前飞天茅台价格仍旧坚挺,市场零售价甚至达到1800元/瓶,若按此计算,则这部分更丰厚。

从此前茅台削减经销商,铺设商超的情况看,投资者都以为这部分的利润会归为上市公司所有,却不料该期望落空。

另外,假如公司将减少的这4916吨茅台酒全部由集团销售公司继承,那么股份和集团之间会不会存在大量的利益输送,毕竟这部分利润巨大。

而此前五粮液就因为和集团之间存在着大量的关联交易,股份公司一直在为集团续血,因此五粮液的发展停滞不前,被茅台超越。茅台那么多年兢兢业业铺设渠道,应当知道五粮液的这些诟病,因此重新步入五粮液当年的后尘的可能性不大。

此外,即使这些配额全部由集团销售公司享受,这部分的比例为全部经销的20%左右,损失全部经销商及股东的利益,换取集团的利益,显然不划算。

而对于茅台股份而言,这部分的配额其实就是从多个经销商的口袋里拿出来直接放到了集团的口袋里而已。对股东而言确实是有所损失,今年公司的业绩增长或有所影响,此前不少投资者预测19年茅台净利润增速在20%左右,但是15年茅台基酒数量是下降16.95%,因此对于19年对应的净利润测算约为436.62亿,同比增长18.11%左右。

(资料来源:六爷财经)

因此,这部分利润不能并入股份公司的话,按原本的增速计算,茅台增速略低于市场预期。

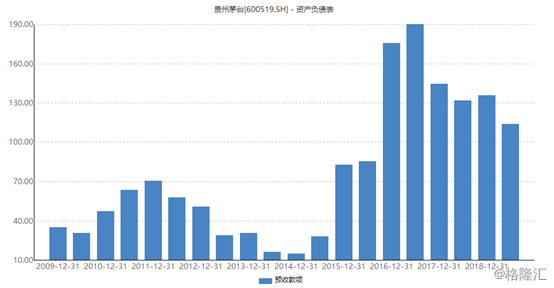

茅台预收款的秘密

茅台的成功,首先应该归功于其预收款。经销商之所以愿意囤茅台酒有以下三个方面的原因。

首先是茅台酒的金融属性。为何其他白酒不具有金融属性,而茅台具有?这和茅台的政策分不开。经销商同茅台公司拿酒,倘若两年内经销商无法将其拿到的货销售出去,茅台公司愿意以高于出厂价的8%全数收回,相当于给经销商一个保底销售的政策,因此经销商愿意囤茅台酒。

其次是酱香酒随着时间的推移,口感更好。不同于浓香酒,酱香酒随着时间的推移,其口感越来越好,而浓香型白酒则没办法长期存储。

最后,茅台酒产量有限。同其他白酒相比,茅台酒显然量较为稀少,而物以稀为贵,因此茅台酒备受欢迎,经销商更是发现其中的商机,因此纷纷打款拿酒。

回看这些年,茅台的预收款从几十亿元到目前的100多亿,公司也得到了大幅的发展。

(资料来源:wind)

因此,不管茅台将其减少的部分茅台酒配额给予谁销售,对股份而言,当前的生产经营不大,长期来看也未必有影响,这么些年茅台的发展应当得益于其公司善于营销。

今年茅台酒承诺不提价,而这部分利润又给了集团公司,业绩可能会有所影响,但是随着市场的零售价格同出厂价格差距越来越大,2020年茅台酒提价的概率不小。另外公司宣布2019年公司基酒数产量预计为5.6万吨,此后便不再生产,从该角度看,至少到2024年之前,茅台公司的净利润增速依旧有保障。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号