-

华海你不懂爱。

元沙优投 / 2019-04-30 14:41 发布

有这样一家医药上市公司,它是由原料药及中间体产品起家,利用原料药的成本优势,拓展到了仿制药领域,近期还在搞合作研发新药。

它是中国首家通过美国FDA制剂质量认证并自主拥有最多ANDA文号的制药公司。

它也是首家在美国实现规模化制剂销售的中国制药公司,它有超过50%的营收来自国外市场,它上市至今年化投资回报率高达:15.2%。

不仅如此,它的仿制药技术很过硬,在2017年,前四批通过一致性评价数量最多的就是它,它通过了7个品种、9个品规的仿制药,数量上超过了医药“一哥”恒瑞医药,国内药企巨头石药集团,仿制药龙头信立泰。

它前期也得到了资本市场的认可,如图:

可是,到了2018年6月股价却急速下跌,市值也由最高的380多亿元,下探到最低的133亿元,这是暴跌的节奏啊,这肯定是遇到了黑天鹅。

看到这里,你是不是心动想抄底,一把梭下去,且慢,你猜到它是谁了吗?

它就是被誉为“药品一致性评价最受益者”的浙江华海药业。

这期,我们就来分析一下华海药业到底遇到了什么黑天鹅,这只黑天鹅对其核心护城河的影响究竟有多大,未来有可能会是怎么样演变,以及对应的现阶段估值又该是多少呢?

一:发展历史

华海药业的历史可追溯到1989年成立的临海市汛桥合成化工厂,直到1997年变更为浙江华海医药化工有限公司,公司的联合控股股东为:陈保华和周明华。

他俩原本是同窗好友,1989年一起辞去公职下海,并开始了华海药业艰辛的创业历程。2003年,华海药业在上交所上市。但到后来,他俩又反目成仇,开启了漫长狗血的权力斗争。

事情大致的历程:2006年底,陈保华持有华海药业5913.02万股股份,持股比例为25.69%,为华海药业第一大股东;周明华持有华海药业5903.38万股股份,持股比例为25.65%,为华海药业第二大股东。

当时,陈保华任董事长,周明华任总经理。然而,两者的关系却随着周明华的淡出在改变。

2007年4月,华海药业召开年度股东大会,在董事会换届选举中,周明华及其夫人孙青华遭遇半数以上的反对票;同日,华海药业召开董事会,陈保华依旧被推选为董事长,同时出任总经理。

在一天时间里,周明华先后失去了华海药业董事席位和总经理大印。这里我们需要知道一个公司架构常识:第二大股东一般在公司都有董事会席位。但蹊跷的是,周明华却失去了。

自此,陈保华和周明华的矛盾不断公开化。

过去几年,周明华与陈保华各种表态,以及《关于要求变更周明华对股东的承诺的提案》和《关于要求陈保华以个人资产弥补对公司业绩承诺的议案》等议案,都透露了两者矛盾。

目前阶段的股权架构:陈保华占股26.47%,周明华占股19.36%,其它股份为市场流通股。

管理层之间的内斗,我们暂且不深究其中的原因,我们再来看看其业务的发展历程。

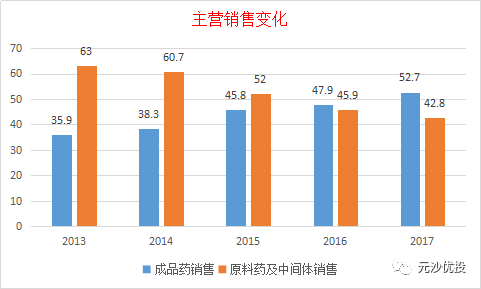

华海药业做原料药起家,后来再拓展到了仿制药领域,目前各自的占营收比分别为:原料药及中间体(收入占比43%、毛利占比34%)和成品药(收入占比53%、毛利占比63%)业务。

数据显示,成品药销售额占比逐年增加,而起家的原料药及中间体销售额占比逐年降低。这是一个好现象,因为成品药(仿制药)的毛利远高于原料药。

按照销售地域划分,55%的收入来自国内,且占比逐年递增。45%的收入来自海外,占比逐年递减。

二:业务逻辑

华海药业主营包括了两大类:成品药和原料药,注意这两者的业务逻辑和投资逻辑都是不一样的,接下来,我们分别来看看。

1:原料药,华海药业起家的产品,是国内特色原料药的龙头企业,特别是心血管药物领域,是全球最大的普利类、沙坦类药物供应商。

但由于原料药的技术门槛低,竞争激烈,毛利率也就很低(44.7%)。我们可以对比一下其它主营原料药公司的毛利率,大致判断华海药业在原料药领域的地位。

国内同行对比:

天药股份:主营皮质激素类原料药,氨基酸原料药,平均毛利率为:29.5%。

新华制药:主营化学原料药,毛利率为:31%。

华北制药:主营化学制剂和化学原料药,原料药的毛利率为:10%。

国际同行对比:

迈兰制药(MYL.US)市值:958亿元人民币,迈兰制药成立于1961年,总部位于英国,是一家集医药制剂和原料药为一体的制药企业,全球第三大仿制药生产商,世界上最大的原料药生产商之一。

2007年12月,Myan收购印度原料药生产企业Matrⅸx,Matrⅸ是全球第二大原料药生产商,是印度主要的沙坦类药物生产商之一,毛利率为:39.9%。

Divis Laboratories(DIV.IN )市值:443亿元,成立于1990年,总部位于印度海得拉巴,是一家基于研发并致力于开发原料药和中间体的印度制药企业。

公司主要生产仿制药原料药和中间体、提供定制合成服务。公司主要产品有抗抑郁药物、抗药物、抗过敏药物和心血管药物。Dⅳvs是印度沙坦类药物的主要供应商之一,毛利率为:54%。

从以上原料药毛利率这个关键指标,我们可以知道,华海药业的原料药同比国内企业是相当有竞争力的,对比海外来说,还有进一步提高的空间。

前几年都是原料药为主打,我们来看看其总体的盈利指标,选取加权净资产收益率ROE,和投入资本回报率ROIC来看。

数据如图:

2003年由于上市带来净资产增加,净资产收益率趋势性下降这个好理解。可为什么到了2010年和2014年盈利指标都出现了不同程度的下滑?

答案:原料药的宿命——周期性

别问小编,这个结论是怎么样得出来的,只能告诉你,原料药作为大类生产资料,其销售情况跟宏观经济密切相关,整个宏观经济向好则周期性公司赚大钱,反之也类似。

其投资逻辑有点类似于化工企业,按照周期性行业来操作,像所有的化工企业一样,高PB高PE的时候买入,然后低PB低PE的时候卖出。如果你对周期性公司把握不了,那么,建议你远离。

2:成品药,华海药业未来最大的看点就在成品药(仿制药)的开发和营销上。华海的成品药品类很多,主要为仿制药和代工产品。

2013年至2014年,华海共完成了12个ANDA申请,主要为沙坦类、普利类仿制药。远远高于同期恒瑞医药,恒瑞只有4个。

2013年,华海第一款实现规模化生产的仿制药,拉莫三嗪上市。GSK生产的此原研药于2012年底到期,在美国每年销售额达2.65亿美元。2013年,仿制药放量,为华海贡献营收1亿元,占总营收4.5%。

以2017年的营收按照销售区域不同来看,其中:对美国销售约8亿(如:拉莫三嗪控释片、多哌奈齐片、缬沙坦片、缬沙坦氢氯噻嗪片等),对国内销售约14亿(如:盐酸帕罗西汀片、氯沙坦钾片、厄贝沙坦氢氯噻片、厄贝沙坦片、福辛普利钠片等)。

看得出来,华海药业管理层是铁了心要向仿制药方向转型,并且转型效果还不错,成品药的销售额已经在2017年超过了原料药。

我们再来看看其转型时期的盈利指标变化图:

从这个图的数据我们可以知道,在其转型的过程中,仿制药销量占比的提升,给了华海药业盈利指标(ROE,ROIC)托底的作用。

注意,图上2018年的财报数据还没有出来,这个数据是小编根据其2018年前三个季度推测出来的,或者说是瞎猜的,我们知道其2018年遭遇了黑天鹅,业绩也是出现了大幅度下滑。

三:可怕的黑天鹅

华海药业2018年过的实在是艰辛,出现了意想不到的黑天鹅,那么,我们需要清楚,这只黑天鹅到底是怎么回事,出现的“戴维斯双杀”以后会怎么样演变?

2018年7月7日,华海发布公告称,其生产的缬沙坦原料药,因工艺改造,发现了极微量的基因毒性杂质 NDMA- 亚硝基二甲胺,平均含量66.5ppm。

由于城市用水受到环境污染,即使用氯消毒后,仍会有残留NDMA。它具有基因毒性,能够损伤细胞DNA,从而产生致癌作用的物质,即使在低浓度下依然具有毒性。

因此美国FDA、欧盟EMA、药品注册技术要求协调会(ICH)都特别指定了它们在药品中的限量。但是,目前只有ICH对NDMA含量有明确要求,即不得超过0.3ppm,而欧盟、美国、中国都没有对此物质含量标准化。

2018年9月28日,FDA取消对华海现场调查的决定,直接禁止其川南产线生产的原料药进入美国市场,同日,欧洲药监局EMA也发布公告,禁止川南基地产线生产的缬沙坦进入欧盟。

根据FDA官网披露:“FDA placed Zhejiang Huahai Pharmaceuticals on import alert on September 28, 2018, to protect U.S. patients while the active pharmaceutical ingredient (API) manufacturer fully determines how impurities were introduced into its API and remediates its quality systems. The import alert stops all API made by ZHP and finished drug products made using ZHP’s API from legally entering the United States. FDA’s action follows a recent inspection at ZHP’s facility.”

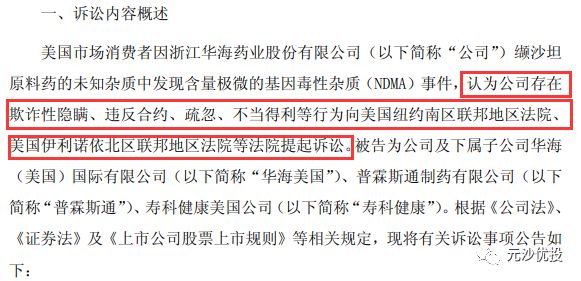

2018年10月8号,美国方面准备提起集体诉讼,按照初步的预判,如果华海药业败诉,将有可能承担合计不低于2000万美金 的赔偿。

受以上因素的影响,华海药业的股价开始大幅下降,如图:

2019年1月9号,华海发布公告:自公司缬沙坦事件发生以来,基于风险防范考虑,将 NDEA(亚硝基二乙胺) 杂质的风险排查范围扩大到所有沙坦类产品。

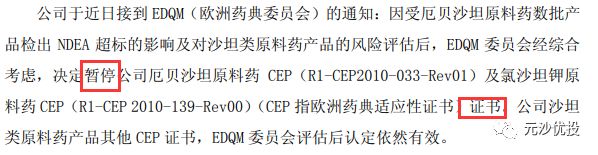

1月16号,欧盟EDQM机构发布公告,因受厄贝沙坦原料药数批产 品检出 NDEA 超标的影响,将暂停华海药业厄贝沙坦原料药 CEP和氯沙坦钾原 料药 CEP的证书。

公司厄贝沙坦原料药及氯沙坦钾原料药在 CEP 证书恢复前将暂停出口到 欧洲,从而影响公司 2019 年的经营业绩。

受次直接影响的销售金额为:1.4亿元,占2017年全年销售额的:2.81%。

出现以上这些情况后,华海药业的应对措施如下:

1:将 NDMA 和 NDEA 两项杂质按美国 FDA 以及 EMA 公布的可接受限度标准增加到所有沙坦类产品的放行标准中。

2:公司下属美国子公司普霖斯通将对检测超标的 3 个批次厄贝沙坦原料药制成的制剂产品进行主动召回(合计价值约人民币 900 万元)

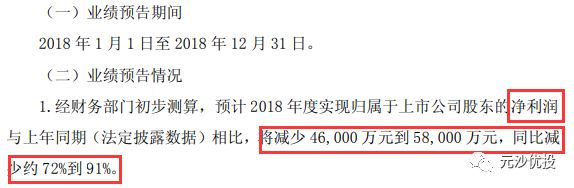

以上黑天鹅的出现,对华海药业的业绩有多大的直接打击,我们从其2018年报业绩预告中,就可以知道。

如图:

后续可能的发展:

1:基于标准的模糊和非主观造成的结果,华海药业改进相关工艺,达到标准后,美国FDA和欧盟撤销对华海药业以上原料药的禁令。

2:华海药业放弃以上原材料的出口(可能性不大,因为实在不行,就变更回跟同行的低效工艺)。

3:华海药业这回彻底的将重心转到仿制药的生产,逐步减少原料药的出口比例(目前也真是这样做的)

小结:无论后续会如何发展,短中期都会影响华海药业的业绩增长,而在资本市场更多的是杀预期。

从中长期来看,这只黑天鹅不是致命的,或许经过这次事件,华海药业会更加注重产品的工艺改进和产品质量安全。

四:核心竞争力

通过以上对黑天鹅的分析,我们知道,华海药业核心竞争力不会衰弱,但我们需要深究一下,华海药业的核心竞争力到底来自哪里,只有明白了这一点,我们才能判断其核心竞争力是否有持续性。

作为一家医药公司,核心竞争力通常来源于三个方面,第一:营销。第二:研发。第三:企投。

有些强势的医药公司前两者都很强,比如恒瑞医药。第三点适合全产业链布局的医药公司,比如复星医药。

那我们分别来看看华海药业这三方面的情况。

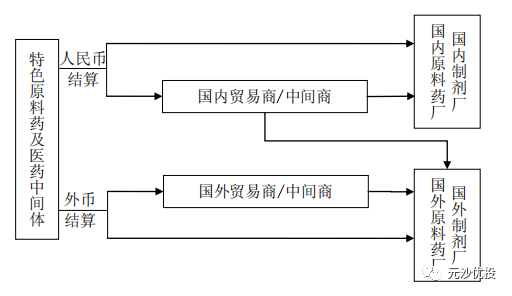

1:营销。分产品来看,特色原料药的销售模式为:A、出口国代理制,B、自营出口,C、贸易公司/中间商出口。

制剂销售模式:A、制剂国内销售模式

①推广外包模式——加大精细化市场覆盖与管控

②直营销售模式——全国性布局直营团队。

B、制剂国外销售模式:①定制化生产模式下的外销模式。

②自主注册制剂产品的外销模式。

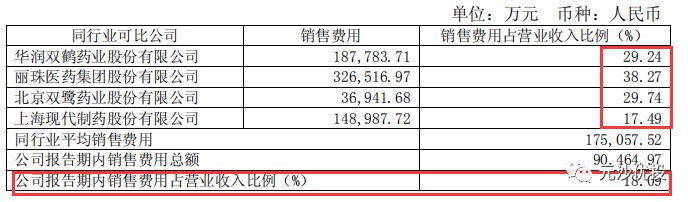

从2015-2017年报中销售费用率占比来看,分别为:12.8%,15.02%,18.09%。三年销售费用复合增速为:48.9%。

同期营业总收入复合增速为:24.6%。也就是说提高销售费用并不能带动营收的增长。

对比同行业来看,华海药业的销售费用率也偏低的,如图:

因此:营销能力并不是华海药业的核心竞争力。

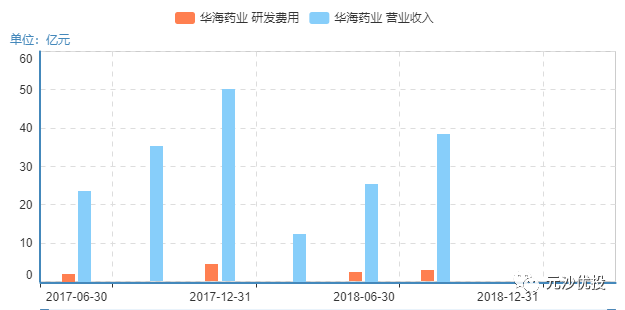

2:研发。医药公司最重要的一项能力就是研发能力。我们从前面,通过一致性评价数量上就已经发现华海药业的研发实力是强的,体现在财报上就是研发经费的投入。

2014—2017年华海药业研发投入比分别为:8.71%,7.79%,8.89%,8.76%,绝对值分别为:2.25亿元,2.73亿元,3.64亿元,4.38亿元。

研发费用资本化率分别为:5.2%,2.07%,6.77%,20.53%。

原料领域同行业的研发投入比,平均值为:4.8%,平均绝对值为:1.3亿元。

仿制药领域同行业的研发投入比,平均值为:5.9%,平均绝对值为:1.6亿元。

详细数据链接:医药公司研发投入比,比比看,哪家强!

还有一个比较有意思的数据,研发人员的数量占比:21.5%,绝对值为:1308人,这个数据 什么概念呢?

我们对比一下,有创新药典范的恒瑞医药2017年数据,研发人员数量占比:14.58%,绝对值人数:2167人。

3:企投能力,我们从可出售金融资产和 长期股权投资来看,分别占总资产比例为:0.37%,4.05%,所以,企投并不是它的重点。

故:从以上数据对比来看,华海药业的核心竞争力来源于产品的研发能力。但同样需要注意的是,华海药业在不断的提高其研发费用资本化率。

五:未来成长性

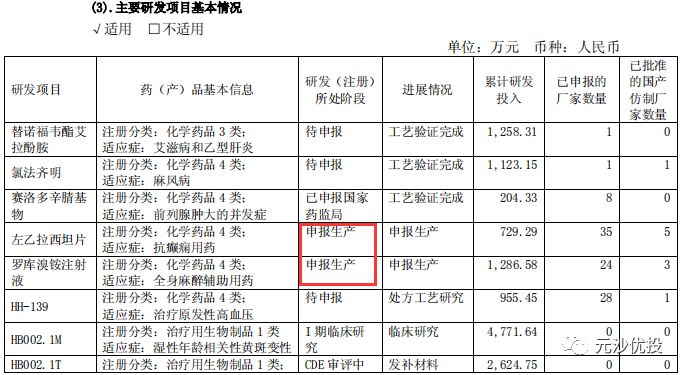

投资是看未来的,最重要的一点就是对未来成长性的判断。华海药业的核心竞争力在于产品的研发能力,那么,我们看看其布局了哪些在研产品。

华海药业近几年,不断加大国内新产品的申报及仿制药一致性评价申报的力度,加大生物药、新药、首仿药、创新药制剂等的研发投入,加快美国、欧盟等市场新产品,新剂型的申报等。

研发涵盖化学原料药、化学制剂、生物制剂等产业领域,产品聚焦心脑血管类、抗精神类、抗肿瘤类、抗病毒类、糖尿病类等治疗领域。

共获得 7 个产品的生产批件(即一致性评价获批项目),有 10 个产品正申报生产批件。通过国内一致性评价产品,也是国内资本市场最看中的上量产品。

如图:

对于华海药业的研发能力,小编是从不怀疑。现在的问题在于,公司的营收重心已经在成品药上了,未来看得到的是这一部分的比例还会增加,而增长的主要来源是国内市场。

在国内医药市场做医药,可不是光靠你有研发能力就行的,还有一个重要能力就是在国内市场营销能力的强弱。

华海药业面临的情况,让小编想起了另一家公司双鹭药业,站在老板的角度看双鹭药业。重研发,轻营销。

要改变这种情况,作为投资人,我们可以追踪的指标无非就是销售费用率的变化,销售人员的变动,销售政策,销售方式和销售渠道 等等。

并且,相比于双鹭药业,华海药业管理层狗血的权力斗争,又给华海药业未来的增长,增加了一层不确定因素。

六:估值

华海药业经过去年的“戴维斯双杀”,是否值得我们普通投资人介入呢,并且,从今年年初到现在股价已经上涨了51%。现在贵还是便宜呢?

很多人一看,现在的滚动市盈率PE-TTM高达近50倍,肯定会说是高估了。但如果你只看这一个指标,就下这个结论。小编只能说,恐怕对投资的理解还没有入门。

首先,高估的结论是没有错,但绝不是因为滚动市盈率高这个表象。投资最看中的是对未来的预期,滚动市盈率高不代表股价不会继续上涨,并且,华海药业的原料药还带有周期性因素。

对于周期性公司的估值,需要我们格外小心,鉴于华海药业的两大主营产品属性,对它的估值同样也需要分两部分进行…………

为了不影响大家对华海药业的估值判断,后续的估值情况,我们将只在知识星球:元沙优投 分享和交流。

好了,这里是:元沙优投,你是否看好华海药业呢,欢迎将你的看法告诉小编,让我们一起学会金融理财投资,给生活多一种选择!

推荐阅读:

公安备案号 51010802001128号

公安备案号 51010802001128号