-

白云山2018年年报解读

漂泊的浮动 / 2019-04-10 10:31 发布

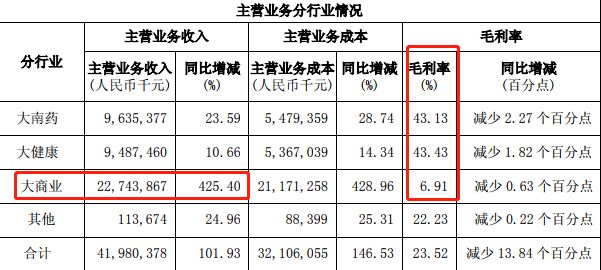

白云山现在市值618亿,股价38元,2018年营收422.33亿,同比增长101.55%,净利润34.4亿,同比增长60.9%,每股收益2.116元,数字好看吧,增长的好吧,没意义,这些不是核心,这些数据好看,股价也不会涨。营收同比增长101.55%,主要是并入了广州医药,大商业营收同比增加了425%,带动了整个公司营收的增加,这个业务收入增的好看,利润呵呵。而且因为大商业的介入,公司的负债表和毛利率,都不好看了。要被一些不懂的投资者,瞎喷了。

白云山大南药和大健康【也就是药和王老吉】才是公司的核心,大南药营收96.35亿,同比增长23.59%,大健康94.87亿,同比增长10.66%,我觉得这才是核心的。

那净利润34.4亿,同比增长60.9%,好看吧,好看,但不是核心。

核心看看扣非净利润,看经营活动产生的现金流,看研发投入。

2018年扣非净利润21.31亿,同比增长10.12%,这个利润才是核心,才是关键。所以白云山2019年1月30日公布业绩预告时,第二天白云山股价大跌,就是扣非净利润低于市场预期了。

之前公告的只是业绩预告,年报没出来,扣非净利润不及预期是业绩不好,还是另有原因呢。现在年报出来了,扣非不及预期的原因,懂了。

三个原因:

1,第四季度计提商誉减值 1.18 亿元。

2.研发投入5.855亿,同比增长了56.85%,也就是比2017年研发投入多了2.122亿。

白云山的研发投入和恒瑞医药、复星医药是没法比了。但和其它中药公司比,白云山的研发投入还是很大的,而且白云山的研发投入都费用化了,也就是利润减去了。A股有些医药公司,研发投入大的,大部分把研发投入资金资本化,恒瑞医药市盈率为什么一直很高,也有很大的原因,它的研发投入,全部是费用化的。如果和某些公司学资本化,恒瑞医药净利润可以多10亿+。

再看看,研发投入金额占总营收比例1.39%,但营收里,有大商业两百多亿呢。单看研发投入金额占比大南药6.08%【也就是中药+化学药】,这比例很高了。【我喜欢高研发投入的药企】

从上面2个原因里,白云山今年的支出就多出了3.302亿,如果把这些因素去掉,白云山扣非净利润就比现在看好了。

但减去商誉和研发投入,这是好事,有利于企业未来,未来的净利润好看。

第三个原因呢,看看经营活动产生的现金流。

2018年经营活动产生的现金流量净额52.16亿,同比增长184.5%。

谁说白云山2019年业绩不好,谁说不好,我也不信。其它的不说了。

我们在看看2018年大南药旗下各产品的销售情况:

中药为主的几个大产品,比如消渴丸、华佗再造丸营收同比都负增长。

化学药为主的几个大产品,营收同比增长很快,头孢克肟系列同比增长88.06%,注射用头孢硫脒营收同比增长104.02%。枸橼酸西地那非片【俗称金戈,又叫中国伟哥】营收6.62亿,同比增长17.67%。

化学药合计营收57.88亿,同比增长68%,中成药营收38.47亿,同比减少了4.8%,中成药的不给力,拖累了大南药整体的增长。

白云山医药这块,我觉得还是没做好,品牌多,老字号多,研发投入也多,但和其它医药巨头比,白云山医药这块的营收和利润还是很少,还有很大的成长空间。

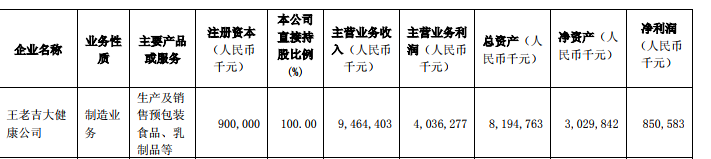

2018年王老吉大健康公司,营收94.64亿,同比增长10.66%,净利润8.5亿,同比增长34.9%。

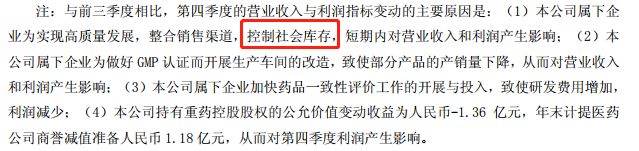

2018年王老吉大健康半年报净利润就5.6亿,全年净利润8.5亿,下半年才2.9亿,我不信。结合公司经营活动产生的现金流量净额52.16亿。我觉得公司第四季度延迟发货了。

公司说是控制库存,我觉得就是留点业绩到2019年来。

还是前面说的,对2019年扣非净利润有信心。

我提前说下,2019年很多不懂的投资者和媒体,会直接接拿2019年的利润对2018年的净利润34.4亿,然后说,2019年业绩不行。他们不会懂,要看2018年的扣非净利润21.31亿。

2019年在2018年扣非净利润21.31亿的基础上,会给出很漂亮的成绩,甚至增长幅度会超过50%+。

白云山年报出来。

不懂营收为什么增长和不看扣非净利润的投资者会说,哇,业绩好啊,营收和净利润都飞天了。

懂营收为什么,也知道看扣非净利润的,但不懂分析的投资者会说,哇靠,业绩真差,股价要大跌。

我看了这份年报,没有年初预计的好,但比公司公布业绩预告时,要好。不满意的地方,公司货币资金有161亿元,分红依然不大方,每10股分红4.24 元,派发现金才6.89亿,太少了。

现在白云山市值618亿,我私心,我希望白云山继续横盘一段时间,甚至下跌。股价横盘或者下跌,给我预留时间,等我别的票大涨后,我来加仓。

以上个人观点,不知道对错,不能作为投资依据。原创(周振华价值投资 )

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号