-

工农建三大行估值分析

生活从周末开始 / 2019-04-01 07:58 发布

【摘要】

(1)国有大行已经披露2018年年报,总体经营平稳,资产质量有所好转;

(2)相对估值分析表明农业银行显著低估,工建中交四大行与招行估值在相同水平,各大银行相对全部A股来说,显著低估;

(3)用红利折现模型对工农建三大行进行绝对估值,结果表明,三银行当前股价低估25%以上。

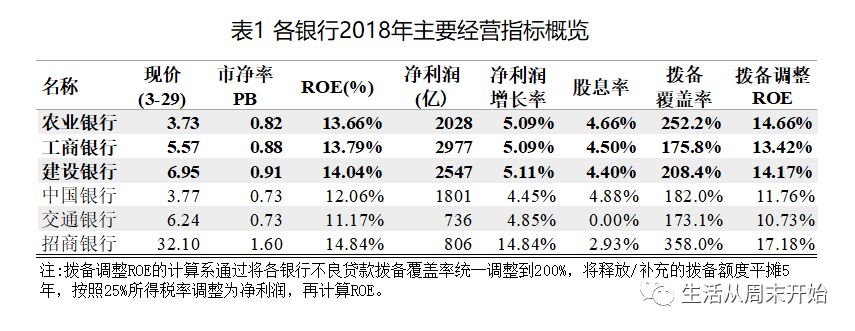

一、2018年主要经营指标概览 五大国有银行已经披露完毕2018年年报,总体经营平稳,净利润小幅增长5%左右,资产质量有所好转,不良贷款拨备覆盖率显著提高。除交通银行外,其他四大行保持股息平稳增长。各银行主要经营指标见下表,为了对比,表中将招商银行也列入。

以3月29日收盘价计,五大行中建设银行市净率PB最高,为0.91,中国银行和交通银行最低,为0.73;中国银行股息率最高,为4.88%,交通银行已停止分红。交通银行净利润已经被招商银行超出一大截,再考虑到两家银行拨备覆盖水平的巨大差异,交通银行实际上已经不能列入银行第一梯队,今后“五大行“这一简称,应该指代工、农、建、中和招行更合适了。

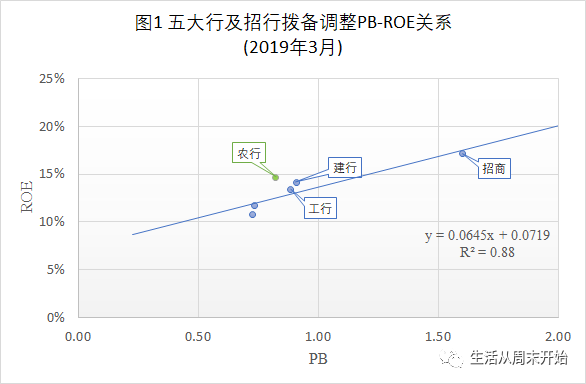

二、各银行相对估值定性分析 银行通常用PB代表其估值较合适,决定PB估值的关键因素是公司的盈利能力,通常以净资产收益率ROE来衡量。为了平滑各年利润,银行经常通过调整不良贷款拨备覆盖率,将利润隐藏在不良贷款减值准备金中。因此,不能简单用财报上的ROE的数字进行比较。

为此,我将各银行拨备覆盖率”对齐“到相同的水平:200%,然后将多余(或不足)的拨备额度调整到净利润,计算出拨备调整ROE(在我去年的一篇文章中,将这一调整称为拨备正常化)。

将各银行当前的PB值和拨备调整ROE点绘于图上,得到下图。可以看到PB和拨备调整ROE具有很好的相关关系。(注:农行的点显著偏离其他银行,图中拟合直线剔除了农行。另外,由于复利因素,PB与ROE关系理论上并非直线,用对数曲线拟合更佳。为简单起见,这里用直线,因为各银行ROE差距范围不大,直线近似也差不多,并不影响分析结论。)这张图与我去年5月绘制的图基本相同,它反映了市场依盈利能力给银行定价的关系。如果银行的点落在拟合直线上,说明估值相对合理;落在直线上方则表示相对低估(相同PB下,上方的点ROE更高);落在直线下方则表示相对高估。

从此图我们可以得到如下初步认识:

(1)工、建、中、交四家银行和招商银行基本处于相同估值水平,也就是说,相对于公司的盈利能力来说,招行1.6倍PB并不是比中行0.73倍PB更贵,因为招行拨备调整ROE要比中行高出一大截;

(2)建行略微低估,交行略微高估。交行的合理PB不应该是0.73,而应该是0.55,当前市场估值对交行经营好转的预期较高;

(3)相比之下,农行显著低估了。市场一般对农行存在盈利能力弱、不良贷款多的偏见。但实际上农行具有成本优势,其存款成本是5大行中最低的,较高的拨备覆盖率也抵消了高不良率的影响,综合下来,农行拨备调整ROE其实较高;

(4)五大行及招行目前都严重低估。一般来说,当公司的ROE与股权成本相同时,公司不创造超额收益,这时PB应该等于1。根据图中拟合方程,PB为1时,相应的ROE为13.64%。这隐含着大银行的股权成本应为13.64%的市场观点。而有统计数据表明,全部A股上市公司的ROE平均值不到9%。理论上,除了经营每况愈下的交通银行,其他四大行的PB都应该大于1。所以当前银行的估值水平暗示,市场认为四大行的风险竟然要大于A股平均水平。如果穆迪评级达到A1的四大行风险高于A股平均水平,那A股公司平均信用评级岂不是要超过A1,比大部分美股公司还要高,这合理吗?

三、工农建三大行红利折现模型估值 这里采用的红利折现模型和估值招商银行的模型相同,关于模型详情请翻阅2月下旬所发《招商银行估值分析》一文。

基本假设如下

: ( ) ; ( ) : 假定未来5年每家银行的盈利增长率均为5%,5%,5%,4%和3%,稳增长期增长率为2%; ( ) : 未来5年每家银行的红利支付比率均维持30%,稳增长期三家银行的ROE均降至10%的水平,由此决定的稳增长期红利支付比率为80%; ( ) ( )。 采用CAPM模型得到各银行的股权成本,见表2。

表中人为调整了建行的回归Beta系数,因此有必要检验一下CAPM模型结果的合理性。这里从另外一个思路分析三大行的股权成本,以资验证。首先,资本市场的定价遵循一个风险利差原则,以市场无风险利率为基础,风险越大,与无风险利率的利差也越大,相同风险评级的证券应该具有相同的风险利差。三大行发行的债券评级应当为AAA级公司债(它们的穆迪长期评级均为A1,这其实是高于国内AAA公司债的),当前国内AAA公司债与10年国债收益率的利差是1.38%,为简单和保险起见,以1.5%计。一般公司的优先股比高级债券的风险要高一些,利差大约在1.5~2%。而公司的股票又比优先股风险高一些,利差一般会是2%左右,当然对于经营很不稳定的公司,也会有很大的利差。但我认为三大行的体量巨大,资产分散,覆盖国民经济每一个角落,经营发展就与国家GDP发展水平差不多。考虑优先股与高级债券利差2%,股票与优先股利差2%,则三大行的股权成本应为3.075%(无风险利率)+1.5%(AAA债券利差)+2%(优先股对债券利差)+2%(股票对优先股利差)=8.58%。这样分析下来的股权成本与表中计算的一致,因此上述计算的股权成本是合理的。

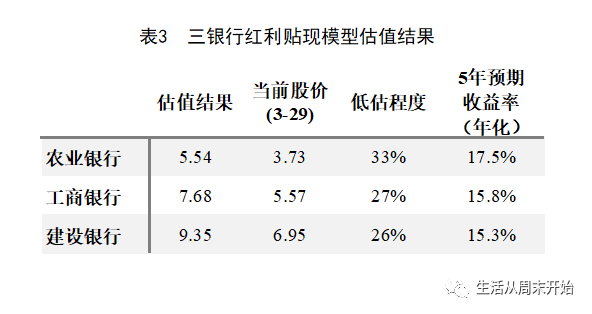

根据上述假设、年报数据和计算参数,代入红利折现模型,得到三大行估值结果,见表3。

在红利折现模型中,没有考虑前面讨论的拨备覆盖率调整差异,因此估值结果中,农业银行低估程度相对其他两个不太突出,但仍然是最为低估的一个。

表中5年预期年化收益率,是按照估值修复加上公司分红回报计算的。15%以上的年化收益率,意味着股价5年翻倍以上的涨幅。当然,如果市场估值得不到修复(这完全有可能),那么预期收益率将是折现模型中的折现率,即8.6%左右。

根据估值结果,农行最为低估,结合前面的定性分析,农行是最值得投资的国有大行。而在工行和建行之间,虽然计算的结果是工行略好(这也可能是计算参数选择造成的误差),但从前面的拨备调整ROE分析,建行ROE更高,在估值相近的情况下,当然应该选择盈利能力更强的建行。

参考阅读

公安备案号 51010802001128号

公安备案号 51010802001128号