-

锌精矿TC快速上升,触及八年高点,锌冶炼标的受益

卢顺喜

/ 2019-03-19 15:50 发布

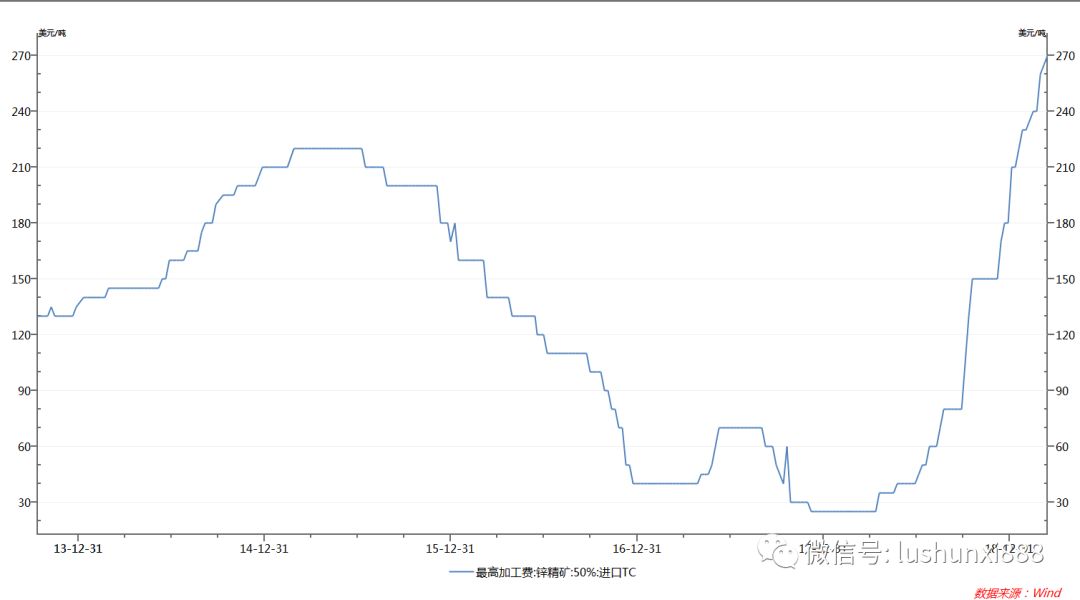

/ 2019-03-19 15:50 发布7月份至今,国内锌精矿到厂加工费自3500元/吨附近一路飙升至6150元/吨上方,涨幅近3000元/吨,综合加工费自4800元/吨附近走高至当前7500元/吨之上。伴随加工费的迅速上升,炼厂利润得到有效改善。

进口锌精矿TC

2018 年锌冶炼行业开工率出现天花板,在下半年 TC 价格不断攀升时,开工率始终保持区间震荡。2018 年 中国精炼锌产量同比下滑 9.8%,全球精炼锌产量同比下降 4.6%,第四季度产量更是出现逐月连续下滑。加工费持续攀升,但开工率难以提升的核心原因在于环保趋严,冶炼企业开工受到地区环保政策强制限产。全国有色金属企业面临严峻环保问题,环保形势的改变对企业产量利润及新建产能的扩张有着深刻影响,短期限制了冶炼厂商开工率,长期抑制了冶炼锌行业资本开支的上扬。中国锌冶炼 80%以上均使用湿法冶炼,浸出过程中会产出富含重金属 的危废浸出渣,一般含锌量在 17-20%,大部分企业会重新进入回转窑提炼至固废后处理,但在堆存转移过程中容易发生泄漏风险。这就导致了2018-2019 年冶炼行业难以突破 80%开工率,因为核心的解决办法还是要建立健全完善的环保配套设备和回收产线,将锌渣处理至固废再妥善处置。而综合处理回收锌渣的工程投资额较大, 10 万吨锌冶炼配套锌渣处理产能整体投资约 2-3 亿。冶炼企业过去 3 年长期不景气,中小企业改善配套需要资金和时间过程。预计锌冶炼的产能瓶颈在 2021 年后才能消除,锌冶炼行业利润在此之前有较强支撑。也只有给予冶炼企业较长时间的合理利润,企业才有能力投资配套设备进一步改进生产经营环保状况。

锌行业产业链在有色金属中单体规模相对较小,也就造成行业周期较短,一般为 6 年时间,过去 15 年时间 内出现了 3 次 TC 上行周期,都是由于精炼增速大幅低于矿产增速导致,产业规律较为显著。最近一次周期从 2015 年开始,2015 年 9 月由于嘉能可等锌矿企业集中关停产能,导致锌精矿逐步紧缺,TC 价格开启下行趋势。 冶炼行业的利润转差,三年时间行业大面积陷入亏损状态,资本开支维持低位且出现持续下降趋势。这就导致 近几年新增项目较少,导致行业利润周期受此影响在 2018 年出现明显反转。TC 价格从 2018 年二季度开始上行, 从 15 美金行至年底 200 美金,并且仍有继续上升潜力。直到 3 年后 2021 冶炼企业利润持续好转,资本开支随之增加,锌冶炼投建新增项目密集出现后,本次 TC上行周期才能结束。锌冶炼 TC 加工费会出现周期性上升, 并持续 2 年时间,目前加工费仍有进一步上行空间,2019 年上半年将成为矛盾最集中时期。

锌冶炼加工费上行周期的持续性取决于冶炼产能缺口的恢复难度,国内外新建产能项目数量更值得我们关注。ILZSG对2019年全球锌精矿新增供应增速的预期在6%,而同期冶炼增速只在3%。因此,全年矿产商供应端的竞争会更激烈,精矿库存持续增加,而炼厂端预计能在较长时间保持好的利润局面,这非常有益于以锌冶炼为主导的上市公司业绩。

相关受益标的如下:

锌业股份

公司作为纯冶炼龙头标的,没有矿山资源及开采业务,专注于锌冶炼行业,业绩弹性更加显著。

驰宏锌锗

公司主要从事锌、铅、锗系列产品的采选、冶炼、深加工与销售

罗平锌电

公司主营业务为铅锌矿石采选、锌冶炼、水力发电、资源综合利用和产品深加工项目,在多年的电锌冶炼生产过程中,积极对生产技术升级改造,获得8项国家知识产权局发明专利

株冶集团

公司一直致力于铅锌金属的合金化深加工,目前公司产品结构中,锌、铅深加工合金产品的比例已经达到80%以上,公司在湖南省衡阳常宁市水口山经济开发区工业园新建30万吨锌冶炼项目

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号