-

你若盛开,芳香自来--等待北陆药业的绽放

摸股校尉 / 2015-10-31 23:51 发布

北陆药业

公司的主要产品有三种: 对比剂,降糖药和九味镇心颗粒

看公司的招股书发现一个特点,一般的企业说风险提示基本几条,十几条算是多的了,公司居然能列出来23条来,这也充分说明公司很有危机意识。

一,公司主营业务:

1. 首先谈一下对比剂,说实话我是不太懂,名词也很拗口,记不住,但是不影响你看资料,其实招股书会有很详细的介绍,分析,你能明白这是干嘛的就可以,对比剂不懂没关系,我的理解就是在做CT和核磁共振时,为了使效果更好,而用的一种试剂,解释的比较粗浅,但是应该是这个意思,这说明什么,这是一种易耗品,换句话说,需求是很大的。任何地方都不会缺看病吃药的,那么做CT,核磁共振等检查也不会少,你想想,基本上现在去医院,动不动就先拍个片子,做个CT,核磁什么的。因为这更有利于医生分析病情。所以行业是非常好的行业。公司在招股书中提到未来对比剂市场的增长驱动因素主要包括三个方面:1.CT和核磁共振等扫描诊断设备数量的增加。2。增强扫描使用量的提高;3.需要进行诊断扫描的病人数量逐年增加。其实总结起来和我分析的差不多,就是一句话:有需要!!!

公司的主要对比剂产品,我不太想说了,因为拗口,而且你也没必要记住,主要就是核磁共振,X线等用途。我们看下公司主要的竞争对手。

比较集中,5家企业基本占据了80%多,也充分说明对比剂还是有一定技术壁垒的。看了下2014年年报,对比剂毛利率在71.05%左右,不错。今年上半年,公司碘帕醇注射液获批,它属于第二代非离子型单体X射线对比剂,为国家医保甲类。下面这段是抄的:碘帕醇适用于神经放射学、血管造影术、泌尿系统造影术、关节造影术、瘘道造影术、数字减影血管造影术以及CT检查中增强扫描。其优点包括显影效果好、对血管壁和神经组织毒性低、性质稳定等。1)公司原有碘克沙醇、碘海醇、钆喷酸葡胺、枸橼酸铁铵泡腾颗粒四种对比剂,其适应范围包括脊髓造影、脏器、消化道、头部等。本次获批的碘帕醇注射液,其适应症主要针对血管造影,拓展了公司对比剂的适应症范围;2)我国碘帕醇市场为意大利原研企业博莱科独家占有,根据样本医院数据显示,2014 年销售额预计分别为2.4 亿元,2009-2014 年复合增长率约14.3%。随着公司本次申报获批,后期或将凭借价格优势实现进口替代,进一步巩固公司在对比剂市场上的领先地位。

2. 降糖药

糖尿病作为现代疾病中的第二大杀手,目前其对人体的危害仅次于癌症。我国糖尿病患者人数世界第一据IDF统计,2014年全球糖尿病患者达到3.87亿,用于糖尿病的医疗支出达6120亿美元,占全球医疗支出的11.1%,中国患者人数占比69.8%达9629万,居世界第一,较2000年增长接近5 倍,同时还有约7000万的糖耐量异常(前糖尿病)者,预计每年将因此新增120-150 万患者,到2035年,中国糖尿病患者人数预计将达到1.43亿人,市场空间巨大。(我不是数据控,好不容易找到点资料,我一般都是凭空想象,哈哈)。2014 年糖尿病临床用药市场183 亿元,其中口服降糖药占60%,胰岛素占40%;检测设备60 亿元。预计到2020 年国内血糖监测市场180 亿元、降糖药1000 亿元、胰岛素760 亿元。所以降糖类药物市场非常广阔。公司格列美脲片是新一代磺酰脲类降糖药,于2002 年由本公司开发上市,属国家二类新药。简单介绍下,格列美脲是磺脲类第三代产品,磺脲类药物属于胰岛素促泌剂的一种,主要药理作用是通过刺激胰岛β 细胞分泌胰岛素,增加体内的胰岛素水平而降低血糖。临床上磺脲类药物可使得HbA1c 降低1.0%~1.5%,是目前许多国家和地区使用的一线用药。感觉解释后好像更复杂了。反正看到最后一句话就够了。但是竞争非常激烈,FDA上,有15家产商获批,而主要还是外企的天下。 公司非常坦诚,自己说了下面一段话:目前,本公司降糖药品种较为单一,产品规模较小,销售量有限。2009 年1-8 月,公司各规格降糖药产品的平均销售单价较为稳定。本公司预计未来4个月内降糖药价格波动不大,也不会对公司整体经营产生影响。其实我的理解销量不大。2014年年报销售收入2229万,真心有点少。

3. 九味镇心颗粒

公司在招股书中多次强调:九味镇心颗粒是国内第一个、也是目前唯一一个通过国家药监局批准治疗广泛性焦虑症的纯中药制剂,因为目前来看,焦虑症主要还是以西药为主。这个药是处方药,但是没有进入医保目录,这很是个问题,其实精神类药物也是一个大类药,应该是仅次于抗肿瘤药(我又想象了,因为看的报告就多,所以印象里是这样,如果错了,请指出,写出来就是准备被拍的),高于第三的心血管类药。但是没进入医保目录几乎想放量是不现实的。2014年销售收入5034万,没有进入医保,这个销量不错,但是要想上亿,那么还需要继续努力。毛利率也是不错,71.44%。

下面才是我要说的重点,没错,你已经早就怀疑了,基因检测,这几个字少说有百亿估值吧。关于基因检测我就不多介绍了,风口上的猪,火的不得了。但是一切要以业绩说话,这是我投资的基础,下面介绍下北陆药业旗下两家公司:(好不容易找到的资料)

中美康士:北陆控股51%,中美康士的细胞治疗和其子公司纽赛尔的微移植血液病与肿瘤免疫细胞治疗技术市场应用潜力巨大,随着公司研发投入和市场营销力度的不断加大,公司在在血液病及肿瘤免疫治疗领域的核心竞争力将不断加强。公司参股的南京世和的基因业务拓展迅速,目前已超额1500 例基因测序病例积累,公司若能把握相关机遇将数据转化为应用成果,前景可观,

南京世和:北陆控股20%,世和基因生物技术有限公司是由在北美的一批海外华人科学家于2008 年组建的,主要致力于癌症个体化医疗诊断,世和的北美总部位于加拿大多伦多,中国总部落户于南京,同时公司在美国斯坦福设有科研分部。官网上显示公司提供的服务有高通量全景癌症基因检测、健康人癌症预警检测、视网膜母细胞瘤分子基因检测。根据市场调查,后两者现在暂时还没有进行推广,最主要的是高通量全景癌症基因检测试剂盒--“世和一号”(市场零售价15000 元左右)。世和基因的推广模式也是通过覆盖医院的模式进行“跑马圈地“,多为具有学科地位的大三甲医院及肿瘤医院,预计2015 年累计病例将超过1500 例。整个肿瘤测序服务从一开始取得病人样本,然后进行测序,生物信息学分析,到最后给医生结果,形成了一个有效的闭环。

但是中美康士和南京世和都在申请临床基因测序试点资格。(中美康士不确定,知道的朋友可告知)。

二. 公司财务数据

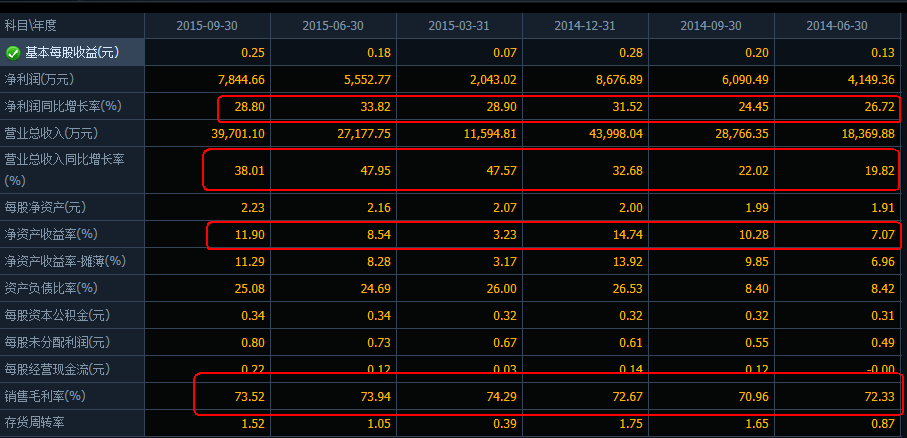

简单看下公司财务数据,因为我也是最近才发现公司,其实一年完整的财报也没看完,所以就简单分析下,抛砖引玉吧。

最近两年的增长比较稳定,虽然不算太高,但是我觉得还可以,ROE也不错,毛利率基本比较稳定,73%左右,个人认为中等偏下一点。

三. 公司估值

技术上,看下日线:

技术不是很好,简单分析下,目前在下方支撑线之上,而且最近成交量较大,MACD死叉,同时红柱消失,绿柱开始,短期我觉得不介入,60日均线大概在27.19,以全年30%增速来计算,对应PE在75倍,我觉得高点,50左右可以接受。

周线治大病;

60周线在26元左右,而且你可以看到,上涨时放量,下跌时说量,说明大家都比较惜筹。而且MACD金叉,绿柱即将消失。以我自己的判断,如果在60周和60日线附近,会买入少量作为观察仓位。

最后,有两点比较担忧的:

1. 九味镇心颗粒,比较好的大病种药,而且是中药,但是没有进入医保是个非常严重的问题,但是也能看出来公司的努力。

2.中美康士和南京世和都在申请临床基因测序试点资格。(中美康士不确定,知道的朋友可告知)。

但是如果这两点都做到了,公司不会是目前的股价,所以我宁愿试错买入,等待。 这是我分析企业的思路,没那么细致,但是如果能满足我的选股条件,我会持续跟踪,显然,公司符合我的条件,目前要做的就是等待。

夜深人静,晚安。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号