-

当升科技:三元龙头,高镍先驱之一,看好其未来高镍市场空间。

漂泊的浮动 / 2019-03-05 08:19 发布

行业格局更清晰,退补后,政策驱动转市场驱动

公司主营产品为锂电池正极材料(三元电池,3年营收翻3.5倍),下游应用领域包括新能源汽车、消费电子和储能三大领域。

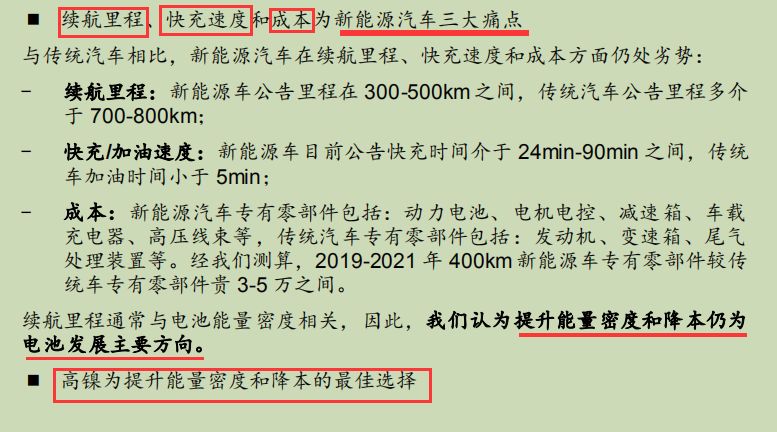

新能源汽车仍是未来的大方向,行业热度不减。补贴退坡,主机对电池的选择更趋于理性化,从政策驱动转向市场驱动。

为什么这个时点推荐高镍标的?

相比三元523、磷酸铁锂电池,高镍趋势不可逆转。与三元523相比,高镍811PACK级别有约16%以上成本优势,能量密度提升15%-20%;

磷酸铁锂与三元523相比具有约20%成本优势,短期内磷酸铁锂在低续航车型具有一定市场空间,但随着高镍811电池放量,三元电池成本会与磷酸铁锂接近,并最终凭借综合优势胜出。

因此,在退补、成本压力、能量密度需求的推动下,动力电池高镍化趋势不可逆转,并在2019初步验证后快速上量。

研发实力雄厚,正极材料领域的领军企业

公司研发实力雄厚,对正极材料发展路径把握精准。2001年进入锂电正极材料领域后,依托钴酸锂正极成功打入LGC、三星SDI、SANYOEnergy(后被松下收购)等国际巨头供应链体系,且全球市占率曾高达10.4%;

钴酸锂竞争加剧后,公司成功切入三元正极,出货量已位居国内前列并且是国内少数有实力为LGC、三星SDI供货三元的企业;

现今,行业高镍三元即将放量,公司新产品已准备充分,静待风来。

业绩内生增长动力:新增产能+高镍优势

2018年公司产品供不应求,产能成为出货量提升的瓶颈。

2019年开始,公司海门三期1.8万吨和金坛5万吨项目陆续投产,可有效缓解产能紧张问题;

中长期看,尽管三元材料产能充足,但具备811生产能力企业有限,公司在高镍方面具有独特的技术优势,为少数率先具备量产高镍正极的先驱之一,高技术壁垒将成为高产能利用率的保证和核心竞争力。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号