-

启明星辰高增长的驱动因素与机会

rockszq / 2019-02-18 20:15 发布

是专门从事网络完全行业的公司

, 。 : 安全网关、 、 、 、 。 、 。 , 。

从营收和净利润增速上

, ( ) , ( ) , ( ) ( ) 。

要思考的问题是

: 造成2011-2012年爆发式增长的原因是什么? 为什么2012-2013年营收增速快速下滑, ? 未来是否有下一个爆发期? 2013年营收增速下滑到35%

, , , ? 未来是否可以再次复制? 2012年一季度

, , 。 , , , , 。

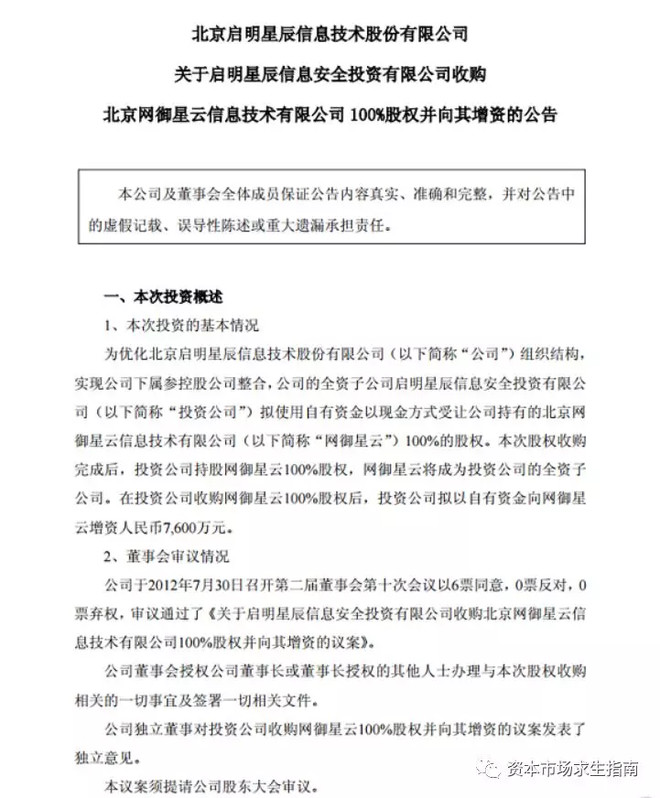

2012年

, , 。 , , 。 在金融领域

, 、 、 。 , 、 、 、 。 、 。 但光有这些还不够

, , 。

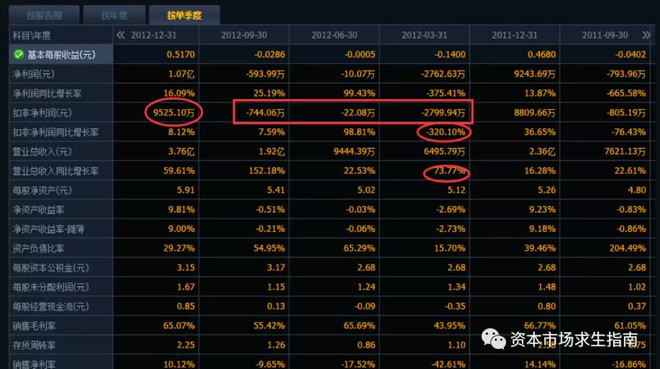

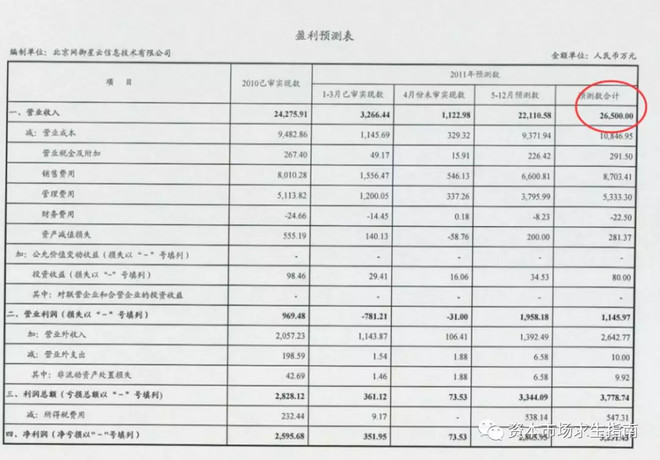

网御星云的2011年营收是2.65亿

, 。

网御星云前身是联想信息安全部

, , 。

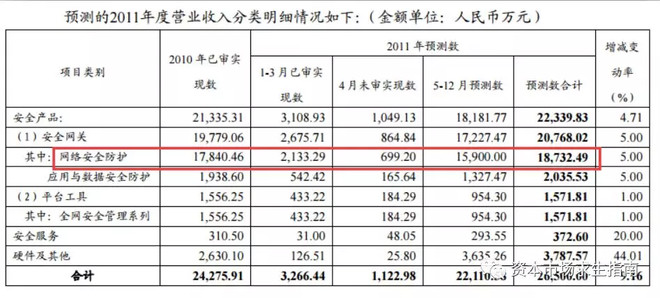

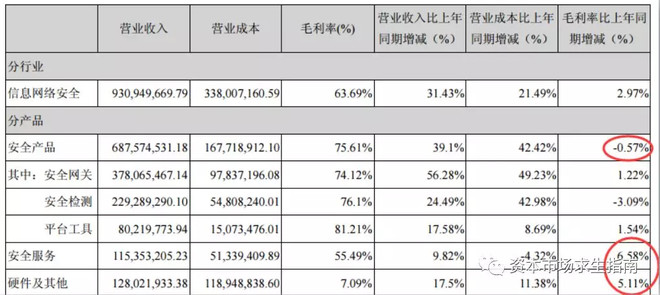

2011年启明星辰安全网关的营收只有8500万

, , , , 。

( ) 关于2013年净利润快速提升的问题

2013年启明星辰营收增速为30%

, , 。 , , 。

具体看下

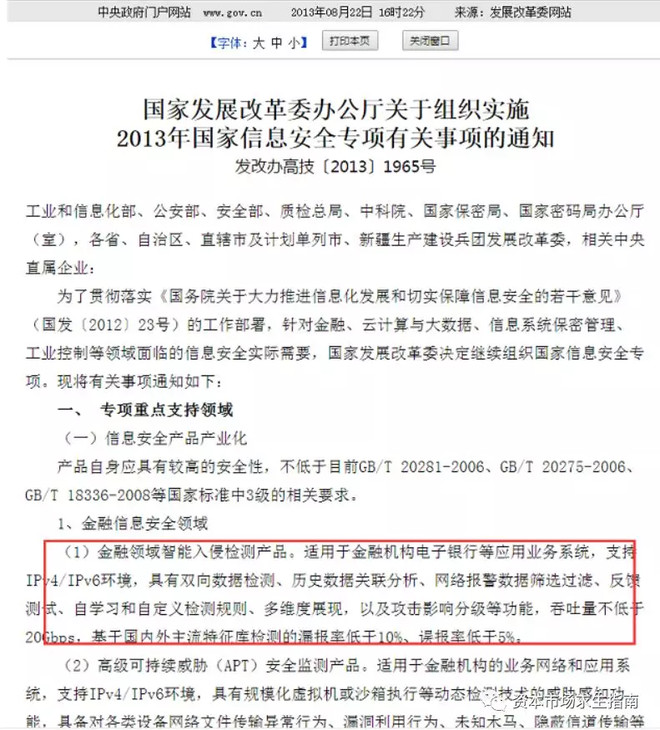

, , , 。 2013年6月

, —— 美国棱镜事件。 , 《 》

政策和事件推动行业发展

, 。 , 。 , , 。 网御星云在统一威胁管理

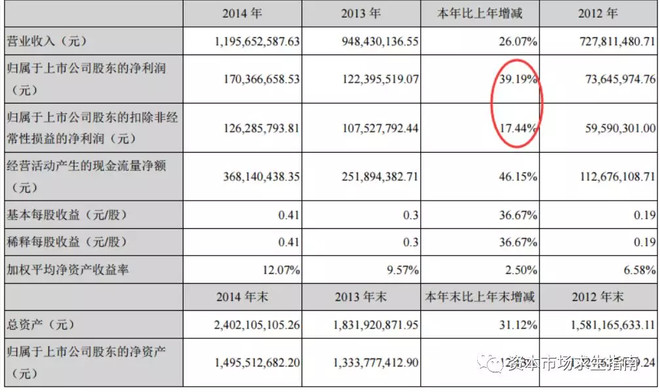

( ) , 。 再分析下2014年扣非净利润增速快速回落到17.44%的问题

扣非净利润与归母净利润差的比较大原因是收购北京书生电子技术有限公司与杭州合众数据技术有限公司导致

。 , 。 营收方面

, 。 , 。

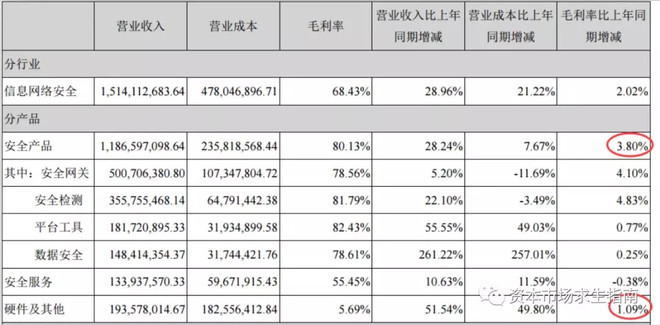

但可以看到整体毛利是上升的

, , , , ( ) 。 , , , , , 。 , 。 。

时间也证明了

, 。 , , 。 , ( ) 。

截至2015年

, , 。 、 、 , 、 ; 书生电子是做在数字签名、 、 ; 合众数据有大数据分析处理、 、 , 。 拟收购安方高科

, 、 。 。 2015年

《 ( ) 》 , , 。 , ( ) 。

同时启明星辰也积极与其他大公司进行合作

, 。 , : 安全+敏捷网络

与华为的合作一直延续至今

。 : 华为安全、 、 、 、 、 、 、 、 、 、 、 。 。

2018年12月

, , , 。 , , 。 , 。 , ( ) 、 , , 。 同样在2015年

, 。

与腾讯的合作也延续至今

, 。 , , 。 。 , 。 2015年的年报以28%的营收增速带来60%的扣非净利润增长

。 , 。

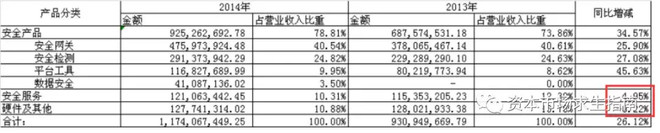

数据安全大幅增长是因为收购合众数据和书生电子的产品

, 。 总结

启明星辰是一家老牌的安全企业

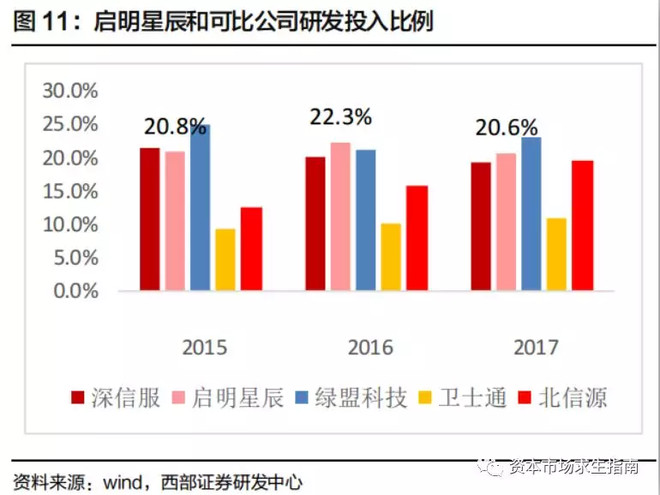

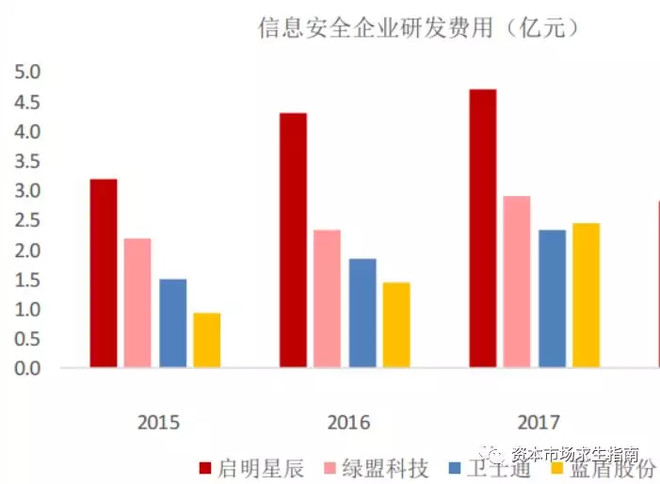

, , 。 , 、 , 。 作为技术型企业注重研发投入

, ( , , ) 。

再次业绩高增长的基础

历史上

, , 。 , , 。 —— 政策上的等保2.0和即将到来的物联网时代, 。 券商预期未来2年营收和净利润增速在25%以上

估值

数据

: 萝卜投研网络安全公司估值一般比较高

, , 。 。 风险

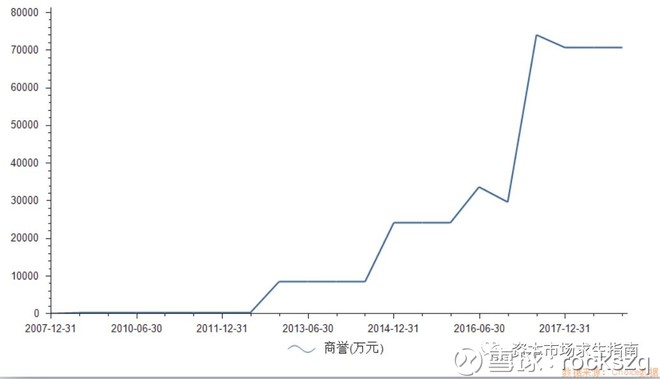

通过横向并购

, ( , ) , , 。 , , , 。 。

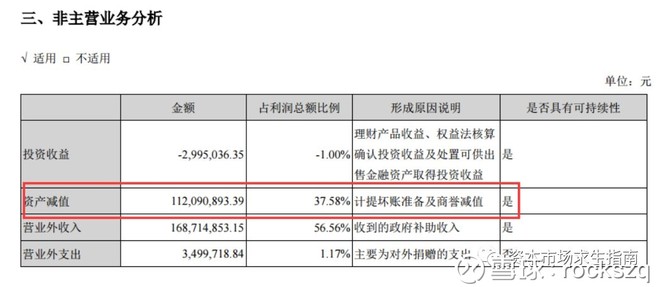

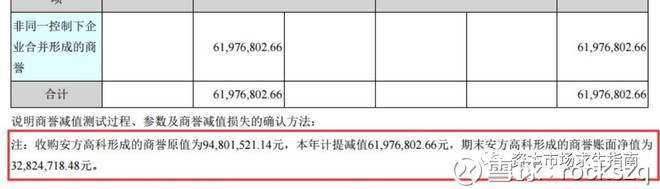

在2016和2017年都进行了商誉减值

( )

( ) 本文作为

《 》

公安备案号 51010802001128号

公安备案号 51010802001128号