-

财务分析个股之~~5G概念股

私募基哥 / 2019-02-13 08:41 发布

财务分析个股之~~5G概念股

文章来源:基哥自留地

声明:所提个股,均为案例分析,并非推荐,一家之言,仅供参考

下面我们要分析的这个股,是18年上半年的牛股之一,000636风华高科。

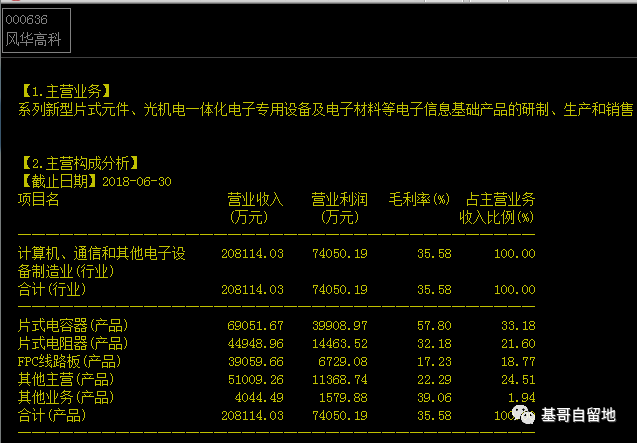

根据公开信息披露,风华高科主营为:计算机、通信和其他电子设备制造(包含:电容器,电阻器,FPC线路板,以及其他业务)。

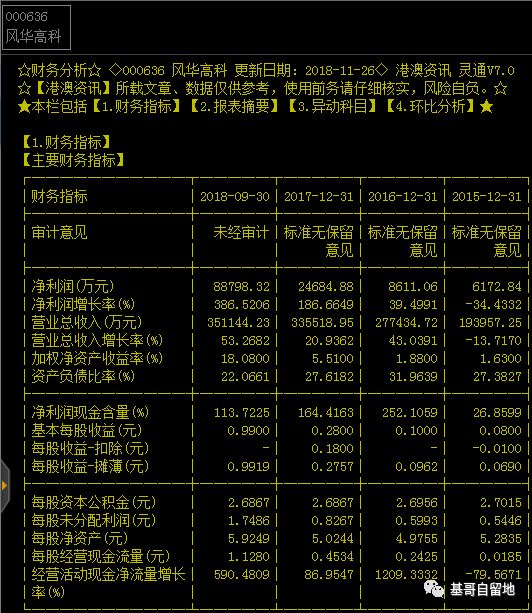

从已披露的18年3季报数据上来看,近三个财务年度营收持续增长,业绩更是大幅的翻翻增长,业绩的增长大幅的超过营收的增长,ROE也上升至18%。从财报上看,近几年来,费用支出未有多大增加,销售费用的增长较为有限,主要是管理费用有所增加,如果剔除开研发支出的话,近年管理费用反而有所下降,财务成本不高,负债率较低。透过财务细节去看,这是一家管理上较为不错的企业,各项指标都较为优秀。

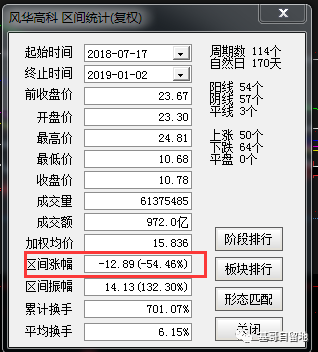

但是18年下半年以来,股价从7月高位回落,截止当前股价跌幅达到55%,PE也仅有8倍。业绩增速如此突出,股价却腰斩,PE也才只个位数,这不科学啊,事出反常必有妖。

本着追寻真相的原则,我们再回过头去刨一刨财报上的数据,看看到底原因出在哪。重新再过了一遍,我们发现自13年以来,产品持续6年进行提价,前4年小幅提升,所以对业绩变化显得并不大,自17年起大幅提升,于是出现了17年和18年的业绩大幅增长。靠产品提价,才获得业绩增长,这点倒更像是周期性行业,对于这类靠提价才获得业绩增长的情况,由于其具有不可持续性,所以在估值上都会有折价。只能是按周期类的估值进行,或者是在业绩释放之前,炒作业绩增长。一但业绩公布完成后,也就失去了炒作动能。

其他财务指标上,没有什么问题,债务也合理,又是国企,5G等题材也沾得上,有3亿多的商誉,问题不大。就是业绩带有波动性,稳定性不强,在常态经营下,ROE水平较低。公司基本面不算差,无非估值没优势。未来5G建设投入若能够持续或进一步增加,那风华的业绩还能继续一阵,等什么时候建设完成,他的业绩也就回落。再次的增长又得等下一轮电子行业的兴起。

风里雨里,基哥在自留地等你,关注基哥自留地,一起骑牛看风景。

公安备案号 51010802001128号

公安备案号 51010802001128号