-

财务分析系列~~生活篇

私募基哥 / 2019-01-31 08:35 发布

财务分析系列~~生活篇

文章来源:基哥自留地

声明:所提个股,均为案例分析,并非推荐,一家之言,仅供参考。

财务分析系列~~生活篇

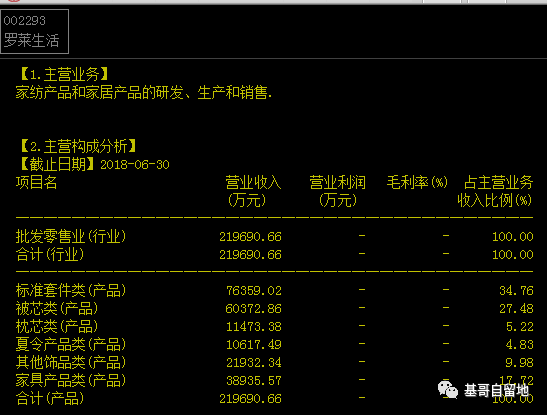

002293罗莱生活,

主营为:家纺产品和家居产品(主要是床上三件套,以及其他家居附件)

通过18年3季度已披露的业绩来看,全年仍能保持较好的增长。

根据数据分析,公司整体经营较为稳健,现金流相对合理,应收有小幅增长,但回款不存在问题。公司债务负担较轻。17年的业绩高增长,是由于16年业绩回落,造成的基数低。整体来看,家纺这类消费品的整体需求增速,是较为稳健的,不至于偏离太大。

当前PE值13倍左右,属于静态合理估值区间,从价值投资角度来讲,这样的估值区间对于中长期投资者来说,是具备投资潜力的。有2.44亿的商誉可以接受。

缺点:存货较高。

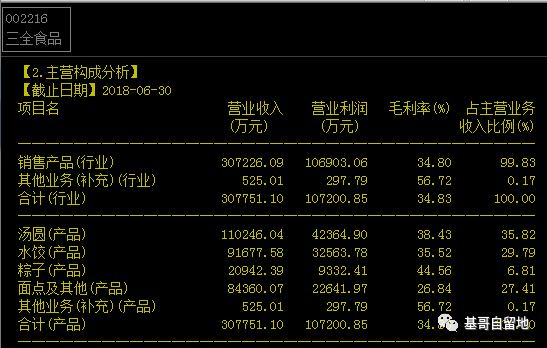

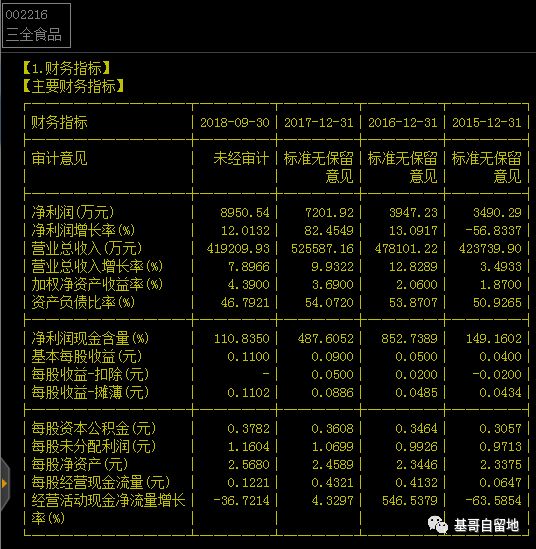

002216三全食品

三全主营:速冻汤圆、水饺、粽子、面点等速冻食品及常温食品(懒人宅人的福音)

从18年3季度已披露的财务来看,近年来三全的业务持续稳健增长,ROE也逐步提高,现金流较好。

通过数据查询分析,公司近年来的业务均保持平稳增速,但业绩却没法跟随业务量的增长而上升。公司最大的开支主要在于销售环节的支出。

这是因为快消产品的销售,需要借助渠道终端,没法建立自己的销售网点,需要通过入驻各大商场超市门店上架来走销售。而要入驻这些商超,就得打点各方环节,这样一来公司便处于弱势,不具备议价力。人家给不给你销,全凭场主和看场的面色,而不是说看你产品好不好。这样一来,命根就捏在渠道手上了。

公司是家好公司,产品也是好产品,就是利润都被渠道方给侵吞了。就看未来随着企业的壮大,是否能够扭转这一不利局面。

还没关注基哥自留地的朋友们,记得关注下

如果你认为内容好,就动动手转发分享给更多的朋友吧

风里雨里,基哥在自留地等你,关注基哥自留地,一起骑牛看风景。

公安备案号 51010802001128号

公安备案号 51010802001128号