-

002463沪电股份

私募基哥 / 2019-01-18 13:50 发布

文章来源:基哥自留地

声明:所提个股,均为案例分析,并非推荐,一家之言,仅供参考。

002463沪电股份

沪电股份的主营是印制电路板:企业通讯市场板、工业设备板、汽车板(不是木地板,也不是钢板,而是电路板啊亲,可别理解错了)

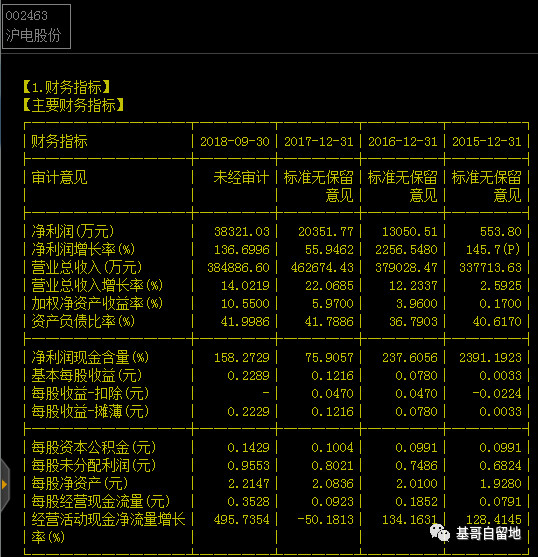

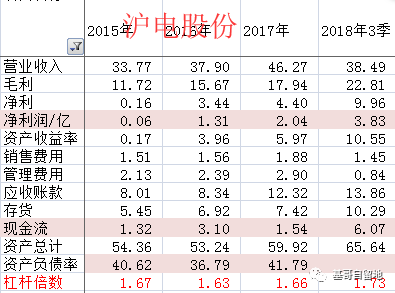

通过18年3季报财务数据来看,公司近3年来的业绩呈爆发式增长。ROE也持续提升,企业盈利状况得到大幅改善。

通过数据查询分析,公司基本面还是比较稳定的,财务基本面没有大的问题。近年来的业绩增长,主要是受毛利上升引起的,并非需求增长带动的业绩,公司所处行业带有周期性,毛利率存在周期波动的现象。所以当前PE估值27倍并不算低,图形趋势不错,但估值不具备优势。

主要几点需要注意下:存货近年持续提高,应收账款有点上升,但也不能够接受。公司业务比较聚焦专注,所以容易享受周期复苏时的红利。对于这样的企业,在二级市场上要顺着周期来进行投资。

公安备案号 51010802001128号

公安备案号 51010802001128号