-

内在价值与市场价格的关系

元沙优投 / 2019-01-17 19:58 发布

今天,小编来探讨一个大话题,那就是内在价值与市场价格的关系,这个问题其实一直困扰了西方经济学家200多年,现在比较公认的观点是:市场价格围绕内在价值在进行不规则波动。

但是,大师们没有解释为什么波动这么剧烈,市场价格会偏离内在价值这么远?以至于,有人认为A股完全是一个赌场,甚至连赌场都不如。

小编没有雄心要把这个关系解释清楚,但我们可以从一个很小的角度入手,通过历史统计数据,简单解释一下这个现象。

以下内容,不在乎对错,只是一种观点,如果你不赞同,你就当我是在一本正经的胡说八道。

一:企业的内在价值

企业的内在价值是由人创造的,而人本身就是最大的不确定因素,经济学家把这个因素刨除,用数学逻辑来计算内在价值,现在并购行业大部分都是用自由现金流折现法(DCF)计算企业的绝对内在价值。

DCF法至少涉及到了4个变量: 基期的股权自由现金流(FCFE),n年内的增速,折现率(WACC),永续增长率。

可以说,这四个变量没有一个可以准确推算出来,而其中任何一个变量的改变都会使计算结果和实际的内在价值相差甚远。

DCF估值法还有一个致命的问题,它涉及到永续增长的概念,而在实际的企业发展中,没有哪家企业可以永续增长的,哪怕这个增长是及其缓慢的,都没有。

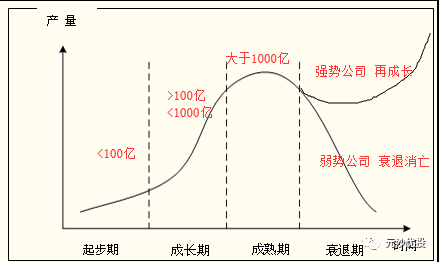

大部分企业的生命周期都是诞生,高速成长,平稳增长,衰退(强势公司再次成长),消亡。

如图:

这是不是说DCF法完全没有用呢,当然不是,如果你越了解一家 公司,理解行业发展的变化,就越能把这四个变量缩小范围,就能无限的逼近企业的绝对内在价值。

举个例子,A公司的自由现金流的确定,如果你完全理解这家公司的所作所为,你就可以把自由现金流这个概念准确的用数据描述出来。

把自由现金流分为公司用于保全资产支出和公司用于发展的资本分离出来。

做好一个DCF估值着实不易,但这只是万里长征的第一步,因为绝对的内在价值也是一直在动态变化,它不是一个完全可量化的概念。这也是为什么有人提倡毛毛估的根本原因。

二:市场价格

市场价格的变化就更加无规则了,呈现随机漫步状态,完全无法做短期股价上涨和下跌的判断,如果有人告诉你某只股票明天一定会上涨,那么,他要不是坏就是蠢。

股市在牛市时,利空都会变利好。在熊市,利好都解读成利空,预测股价比瞎子摸象还不靠谱。

市场表现出来的就是极端的牛市和极端的熊市,就像有人说的,价格的上涨会涨到你怀疑人生,下跌也会跌穿你的底线。

在A股结构构成中93%都是散户,甚至机构都散户化了,面对这么一个不成熟的市场,价格偏离价值也就理所当然了,前面,小编写过一个关于A股小散户的硬伤,有兴趣的,可以点击如下链接:A股小散户的硬伤

因为A股处于这个不成熟的阶段,甚至连弱有效市场都还没有达到,价格不能反映出价值,所以,在这个市场做投资,无论用哪种方式(价值投资,趋势交易投资,量化投资等)理论上都是有可能赚钱的。

无非是你想赚哪一部分的钱,在这个市场上有三部分的钱可以赚,第一:企业发展内在价值提升的钱(最慢)。第二:市场低估到回归正常估值的钱(价值回归的钱)。第三:市场高估的钱(跌下来就会很惨)。

对于,我们普通人来讲,能赚到企业正常发展的钱已经不得了,如果还能赚到价值回归的钱那就更好了,那么,市场价格上升的驱动力又是什么呢?

从中长期来看,市场价格的主要驱动因素为企业利润增速的变化,进而改变市场预期,提高或降低企业的估值。

当企业利润持续增长时,估值的提升会带来股价持续上涨,这就是戴维斯双击。当企业利润持续下降,带动估值的下降,这时股价会大幅下挫,这就是戴维斯双杀。

三:价值与价格

这个时候,我们就需要思考,内在价值变化的驱动因素与市场价格变化的驱动因素之间的关系。

内在价值变化的核心驱动因素为:净资产收益率ROE的变化,根据杜邦分析法ROE=销售净利润率*总资产周转率*权益乘数。

其中,销售净利润率又跟企业的营收,毛利率,销售成本等有关系。总资产周转率又跟存货周转速度以及应收账款周转率等有关。权益乘数跟企业的经营风险系数有关系。

净资产收益率ROE这个指标反映的是企业的赚钱能力或者叫企业自有资本的运作效率。

一般的,这个指标数据越大,它的赚钱能力也就越强,当然,为了排除杠杆的因素,我们可以用投入资本回报率ROIC这个指标辅助来看。

我们从历史统计数据和实证研究的角度去看,可以发现一个很有意思的规律,一家上市公司市值每年的增幅约等于这家公司ROE的数值。

这也是为什么巴菲特老人家最喜欢ROE这个指标的原因。

看到这里,我们就可以把内在价值与市场价格的关系,简化成净资产收益率ROE与代表市场预期的市盈率PE的关系。

四:ROE与PE

一般来说,ROE短期内波动不会太大,因为企业的内在驱动力短期内不会剧烈变化。而市盈率PE则会根据市场短期预期的变化,剧烈波动。

市场价格围绕内在价值做波动,也就是说PE围绕ROE波动。我们知道,一般白马股的ROE稳定在20%-25%之间,很少出现连续几年ROE高达30%以上的情况,

比如,A股股王,贵州茅台它近三年的ROE平均值为:27.8%。港股股王,腾讯控股近三年平均ROE为:28.7%。

像分众传媒的ROE连续三年都高达60%,这种情况肯定不会持续下去,一定会受到商业规律束缚,回归到30%左右的水平。

那么,问题来了,为什么会出现有些公司PE高达50倍,甚至100倍的情况。

我们注意总结就会发现,它们毫无例外的是高成长股,成长股的特点就是营收和利润增速非常高,且大部分的情况都是利润增速超过了营收增速。

比如,高成长股爱尔眼科,它近三年的营收增速35%,净利润的增速36%,通策医疗也一样,都显示出明显的成长股特性。

不光如此,它们还有并购基金将表外资产注入上市公司的预期。这两者因素的叠加,造成了市盈率高企,远超ROE的现状。

如果,只是单方面的因素,估值就会下降,按照统计数据来看,估值普遍会下降到ROE绝对值的1.5倍到2倍区间,即市盈率区间为:30—50倍。

这个具体的市场估值要看营收和利润的增速是多少,这个时候的成长股用PEG估值是比较合适的。

如果,ROE稳定,但营收和利润的增速放缓,那么,企业可能进入了成熟期,估值也同样会下杀到ROE的0.8-1.5倍之间,即:16-30倍,这个时候一般ROE/PE=1左右。

我们还是拿贵州茅台来举例子,目前阶段的贵州茅台ROE稳定在27%左右,滚动市盈率PE为24倍,历史中位值为25倍,ROE/PE等于1.1倍,逼近1这个数值。

2018年1月茅台股价逼近800元/股,市盈率高达40倍,ROE/PE远小于1。这个时候的茅台投资性价比太低了,既赚不到企业发展的内在价值提升的钱,也很难赚到估值提升的钱。

当ROE不稳定且趋势向下,营收和利润的增速也不稳定,且趋势也向下,这个时候,上市公司极有可能处于衰退期,很容易出现戴维斯双杀,估值下杀到15倍以下都有可能。

比较典型的就是老板电器,2017年第四季度开始,业绩增速不及预期,ROE开始下降,等到2018年初公布财报数据,立马出现戴维斯双杀。

当然,我们不否认老板电器是一家优秀的公司,并且也不是说老板电器处于衰退阶段,但我们同样要看到当发生戴维斯双杀的时候会有多么恐怖。

这就要求我们,投资一家公司之前一定要搞清楚它的内在价值逻辑以及市场估值逻辑。

小结以上内容:ROE绝对值的大小决定了PE的内核有多大。而营收和利润的增速决定了PE的波动幅度,即远离内在价值的区间。

五:指导意义

知道了这些,就可以指导我们的买卖行为,首先第一步就是判断公司处于哪个时期,如果是成熟期,当ROE/PE远大于1则可以买入。ROE/PE在1附近则保持持有状态。ROE/PE远小于1 则及时卖出。

如果是成长期,则可以参考PEG的估值方法,这个估值考虑了业绩增速以及市场预期的变化。

我们用这个方法还可以延伸出预期年化收益率ROI这个概念,即ROI=ROE*ROE/PE,它的核心思想就是来源于公司市值的年化增长约等于ROE。

小编不清楚,这个算不算是戴维斯思想的量化表达,但这个指标用在白马股身上,中长期来看是很有效的,既考虑了内在价值因素又考虑了市场价格因素,完成了逻辑自恰。

这里需要提醒一点,由于周期性公司的行业估值逻辑不同,甚至是相反的,所以,以上只适用于非周期性行业公司,

聊到这,肯定有很多朋友对以上观点不认同,正因为每个人的看法和观点不同,所以造成股价不规则运动,因此,不认同很正常,但请正常发表有数据和逻辑支撑的言论,切记莫乱扣帽子,乱吹乱黑。

好了,这里是.公众号:元沙优投,你对内在价值与市场价格的关系是怎么样看待的,欢迎将你的看法告诉小编哦,让我们一起学会金融理财投资,给生活多一种选择!

推荐阅读:

公安备案号 51010802001128号

公安备案号 51010802001128号