-

收购、增持+猪周期狂欢,翻一倍还不够?

漂泊的浮动 / 2019-01-09 08:31 发布

虽然目前猪肉价格又迎来了新一轮的全国性杀跌(也可能是维持一个月以上的最后一轮大规模杀跌了),全国均价重新开始逼近前低,但本轮猪周期的反转预期已经持续地展开了近3个月时间。

而毫无疑问的,主导本轮预期提前展开的最重要因素当属非洲猪瘟的大规模扩散。

非洲猪瘟无疑成为了养猪户(尤其是中小散户们)的噩梦,其难以防范的出现方式,后续造成的政策性禁运措施,以及由此引发的区域性价格崩塌都导致了散户的清盘式退出。

在此之前,由于猪周期的正面逻辑已经有过很多投资者进行了足够充分的论述,因而我们并不想过多的对其加以赘述,而是希望在对重点关注公司的持续追踪与点评后,让大家能够对行业内各公司的状况有能够逐渐深入了解的机会。

那么,我们就先从近期重点追踪公司的公告解读开始吧。

1.天邦股份

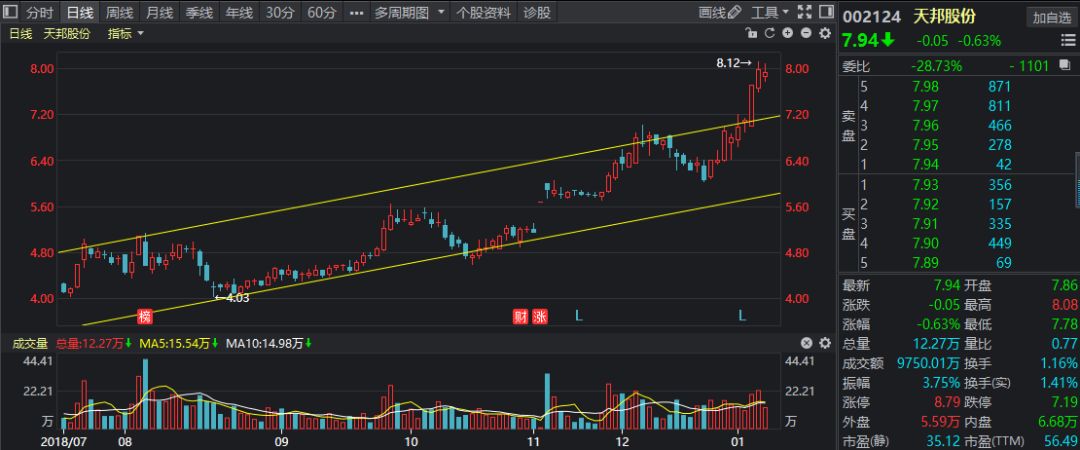

自从2018年8月以来,天邦股价已从4元一路涨至8元,涨幅已经翻一倍。

【要约收购】

本次要约收购完成后,浙江省农村发展集团有限公司持有公司35,224,846 股股份,占公司股份总数的3.0376%。

由于截止2018年12月20日,实际接受要约收购的股份也仅有27.9万股(浙江农发集团最初要约目标为1.16亿股),而在要约截止前最后两个交易日21日和24日二级市场交易价格均大于6元的要约价格;

因而不难得知,最终响应要约的近3500万股基本来源于公司管理层之前参与定增(2015年11月实施,前复权定增价格为1.48元每股)以及在二级市场增持的股份。

为何管理层宁愿自掏腰包也要参与要约?这其实也是公司成为本次猪肉股反弹龙头的重要原因。

(启动前市值基于2018.10.18)

可以看到,牧原和温氏的市猪比(即市值除当年出栏量)一直以来是相对接近的,新希望由于有民生银行的利润,相对估值方法较为特别,而天邦股份和正邦科技的市猪比则是远远落后于牧原股份与温氏股份两大巨头的。

在相当程度上,市场给予他们的估值,是不相信他们的出栏计划,甚至质疑其存续性的半破产式估值;而在这轮反弹中,天邦股份的市猪比率先开始高速向温氏牧原靠拢了,其最大的原因即来源于本次要约收购。

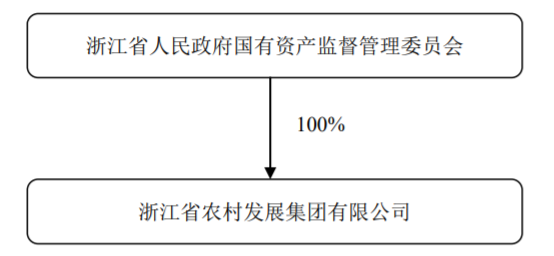

发起本次要约的浙江农发集团,为浙江省国资委旗下独资控股的公司,可以说,有了他的参与,公司未来的出栏计划虽不敢说一定能实现,但其永续经营能力却可以得到最大限度的保证了,因而,市场开始修复对其的破产预期。

因而我们可以进一步作出假设,若未来正邦也可以通过某些契机摆脱永续经营质疑(最简单的方式是猪周期彻底反转,而公司在此之前存续),其市猪比也将向温氏牧原靠拢,这将是未来我们投资的一个重要参考依据。

2.新希望

【回购股份】

截至2018年12月31日,公司累计回购股份18,768,550股,占公司目前总股本的比例为0.4452%,最高成交价为7.43元/股,最低成交价为7.01元/股,支付的总金额为135,813,710.82元(不含交易费用)。

在7月13日公司股东新希望集团有限公司增持接近最低限额2.7亿后,公司于11月29日再次发起回购,拟使用自有资金6到12亿,于未来12个月内以不超过8元的限价进行回购,截止最近一次公告,公司增持+回购的金额汇总已近4亿。

可以说,新希望是目前所有生猪养殖企业里底子最厚,选择权最多的公司。同时,由于刘永好一直以来的布局,公司也是整个产业链节点布置最全面的公司,甚至在屠宰端以及冷链运输端都早有布局。

而在公司进行了大量的圈地活动后,似乎已经蓄势待发,准备大干一场;但仔细查看公司的报表既会发现,公司的回购行为和未来的扩张可能会存在着一定的冲突。

截止2018Q3,公司的负债率为42.14%,在主流生猪养殖企业中处于较低的水平,但查看公司的资产负债表即可发现,公司的资产中占比最大的一项为“长期股权投资”项目,金额高达191.78亿,这部分资产基本由民生银行股权构成。

由于采用权益法记账,权益法核算下长期股权投资的持有期间内,公司按照应享有或应分担的被投资单位实现的净损益和其他综合收益的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值

——直白点说,就是这部分资产是由于民生银行持续盈利而逐步累积而成,只能看,不能摸,并不会影响公司实际的经营。

因而,若把此部分从公司资产中扣除,则公司的实际负债率已经达到了71%,甚至超过了正邦科技;公司的回购需要拿出真金白银的现金,而公司的继续扩张行为同样如实。

因而一定程度上来说,公司的大比例回购行为和继续扩张是存在矛盾的(尤其需要考虑的是刘老板一直以来的稳健经营风格,其一路走来,在财务上始终没有太多激进加杠杆的历史)。

从目前的调研情况看,公司的母猪储备远不足以让其在2020年实现800到1000w头的出栏计划,而一旦今年下半年周期开始反转,则公司的扩产计划将面临更多的挑战,在最坏的情况下,公司甚至有完全错过本轮猪周期的可能。

因而,未来公司在扩张与回购之间如何取舍将会是个值得关注的点;当然,这更多存在于短期的博弈,若站在10年期的角度思考,我们甚至认为新希望可能会是最有希望挑战温氏,成为中国养殖业寡头的那一位。

\除此以外,温氏与正邦科技本周也发布了2018年的出栏情况公告:

其中,温氏股份2018年度销售商品肉猪2,229.70万头,收入329.45亿元,销售均价12.82元/公斤,同比变动分别为17.10%、-2.52%、-14.42%;其中通过屠宰销售14.24万头,收入2.47亿元,销售均价17.57元/公斤;

正邦科技2018年度累计销售生猪553.99万头,同比增长61.87%;累计销售收入76.26亿元,同比增长38.33%。

值得一提的是,由于非洲猪瘟的作用,我们预计2019年各家公司的扩产计划恐怕都会遇到不小的困难,19年可能更多将会是考验存量的一年。

因而,相对计划弹性较大的天邦,若正邦也可以摆脱破产预期,则相对落实弹性的可能更大。当然,求稳的最佳选择则是温氏股份与新希望。

作者:公告君

公安备案号 51010802001128号

公安备案号 51010802001128号