-

特高压和变配电系统为许继提供业绩

rockszq / 2019-01-04 10:35 发布

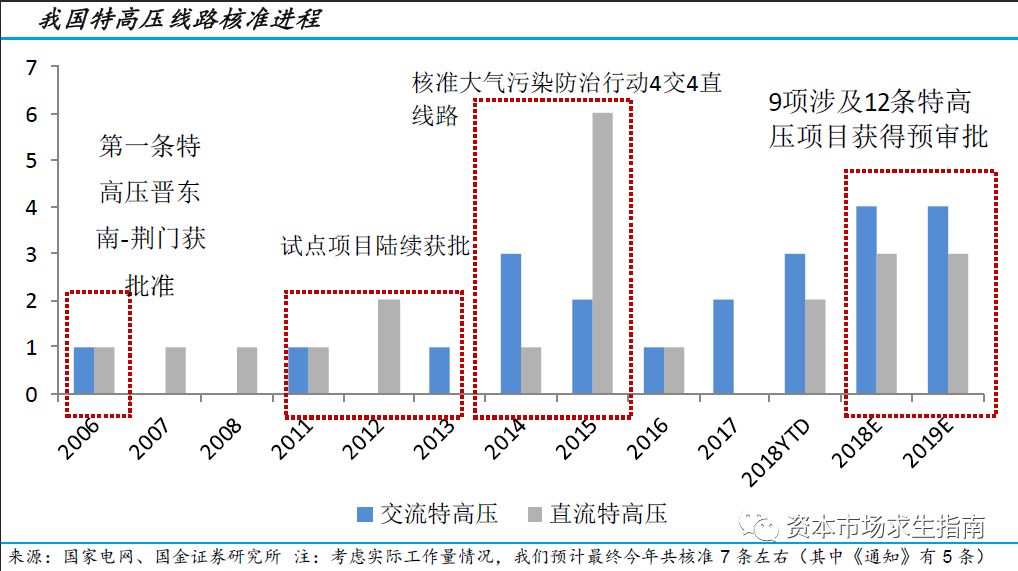

特高压方面

我国光伏、水电、 风电发展带来的清洁能源送出与消纳的需要,未来每年保持 1.5-2.5 条特、超高压是 需要,再考虑背靠背联网的需要,每年 2-3 条高压直流输电项目建设是基准,根据国家规划在基准进行上浮或下调。这是特高压建设的必要性,政策上出利好的概率大,比如加大投资力度,更多的核准线路,更多的资金投入。政策利空的概率小。

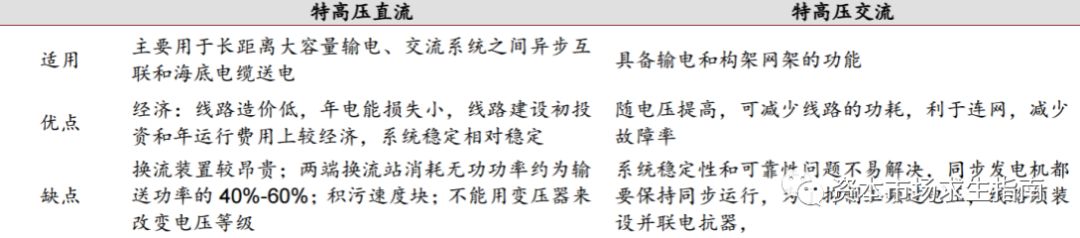

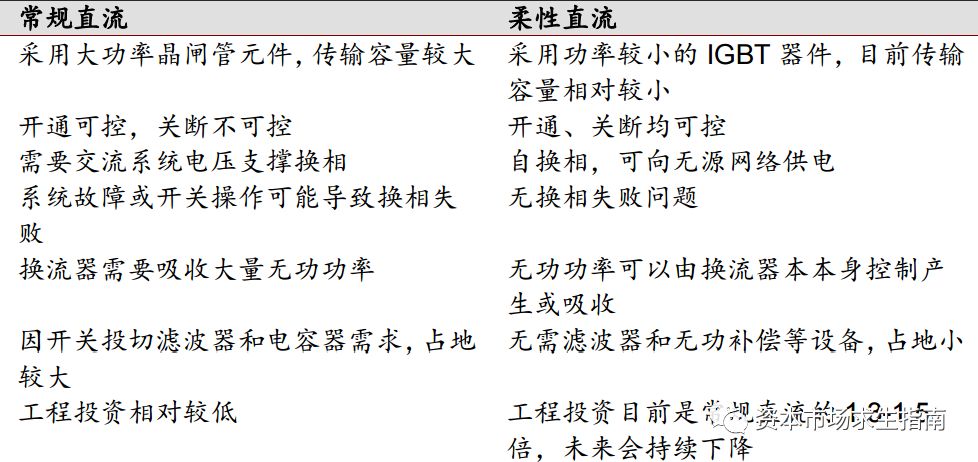

柔性直流具有一系列优异的技术性能,特别适合风电场接入等问题(2017年弃水电量515亿千瓦时,占比5%。弃风电量419千瓦时,弃风率12%,弃光电量73亿,6%),目前受造价高、输送容量有限(半导体功率器件功率不足)等限制,还在商业化应用的前期。规划2020 年弃风低于 10%,弃光低于 5%。随着可关断器件、直流电缆制造水平的不断提高,柔性直流 输电将逐渐成为直流中最主要的输电方式。

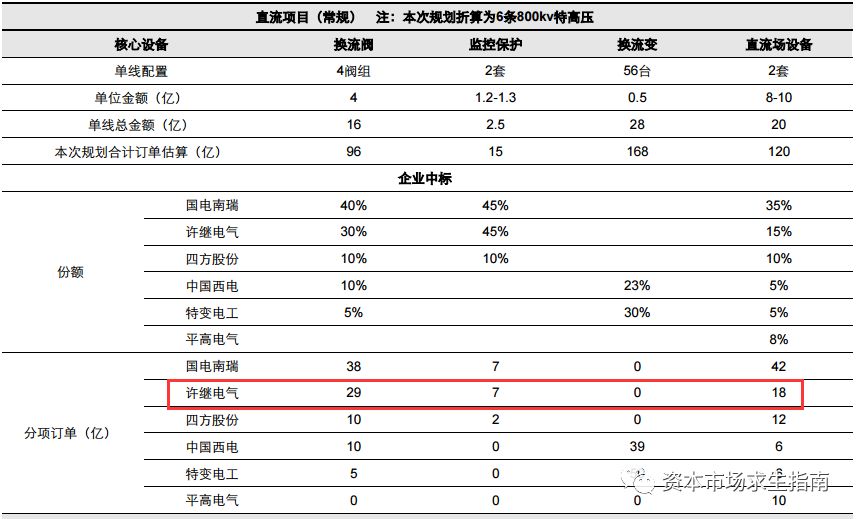

许继针对海上风电用的柔性直流换流阀已经完成研发可进行使用,可以赶上这波需求爆发,35%的市占率大概率不会降低。2018年受订单下滑影响,毛利最高的直流输电系统利润比例已经降低到21.49%,2017年是45.11%。直流输电业务营收从2017年6月的6.2亿跌落到2018年6月的2.09亿。

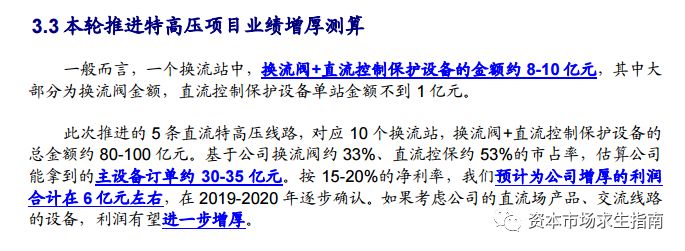

目前预计核准的项目有9个(其中5条是直流,投资金额1230亿,换流阀占比10%),输变电工程建设总投资额约为 1800-2000 亿元,其中设备采购金额占比约为 60%,设备总体市场空间约在 1080-1200 亿元。

许继电气换流阀的中标比例预计不会发生太大变化,依旧维持35%,控制保护系统中标率维持40%。按保守估算,换流阀市场空间120亿,许继中标金额预计是在40亿左右,保护系统市场空间15亿,许继中标金额6亿。合计46亿(2018年营收预计80多亿)。按建设周期1.5-2年算,将在2020年达到周期顶点。

配网改造(智能变配电系统)

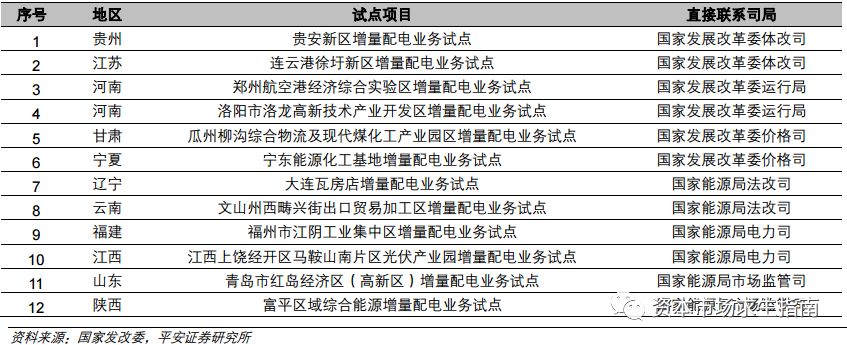

2018 年 11 月,国家能源局综合司发布《关于建立增量配电业务改革试点项目直接联系制度 的通知》,为加快推进增量配电网试点项目落地见效,国家发展改革委、国家能源局决定选取 12 个 重点试点项目作为直接联系项目,预计这 12 个项目有望在 2019 年形成实质性进展。

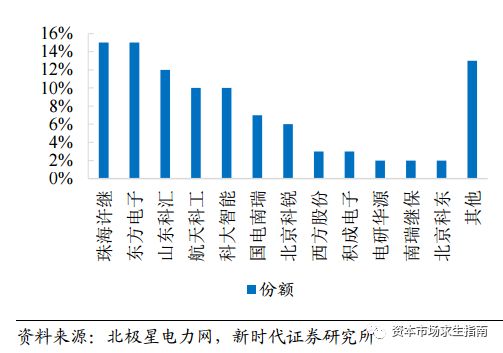

配电开关监控终端(FTU)市场份额

数据传输装置(DTU)市场份额

2015-2020 年,配电网建设改造投资 不低于 2 万亿元,其中 2015 年投资不低于 3000 亿元,“十三五”期间累计投资不 低于 1.7 万亿元,年均投资 3400 亿元,但2015-2017年投资均低于3000亿,要完成目标2018-2020年年化投入增速要高于20%。

以北京为例,其高压配电网以环网、放射状运行(即“手拉手”网格结构)为主,然而其中压配电网提升空间较大,电网结构相对薄弱,网络接线模式复杂,难以形成标准化。此外,国外先进水平10(20)kV城网架空线路绝缘化率高达80%以上,而国内目前仅达到22.4%。

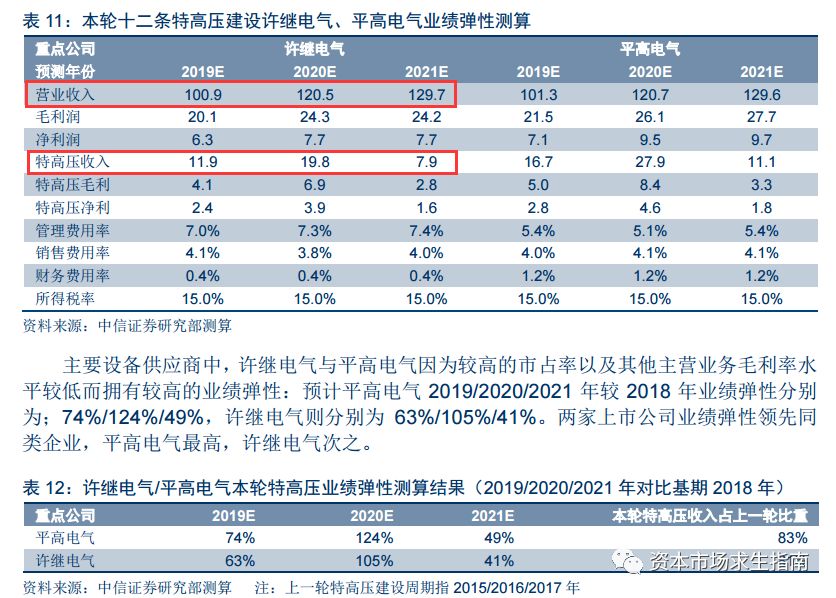

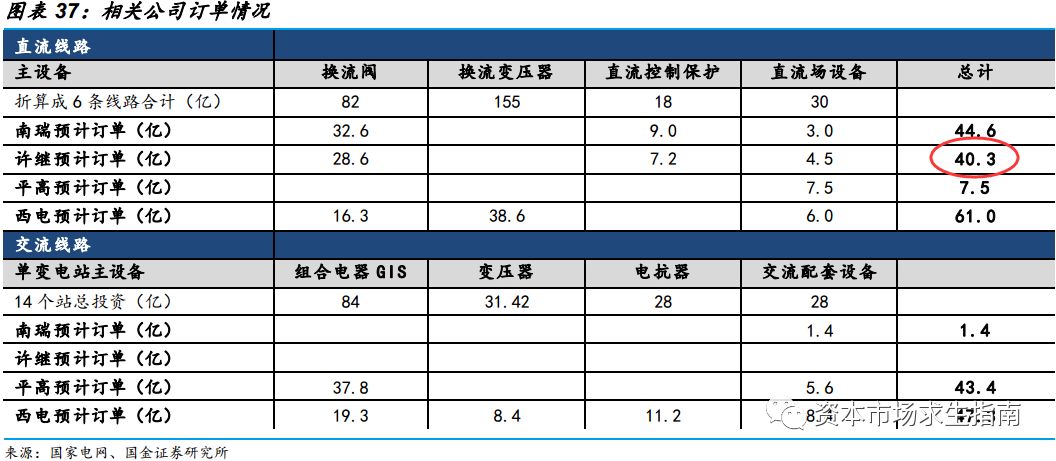

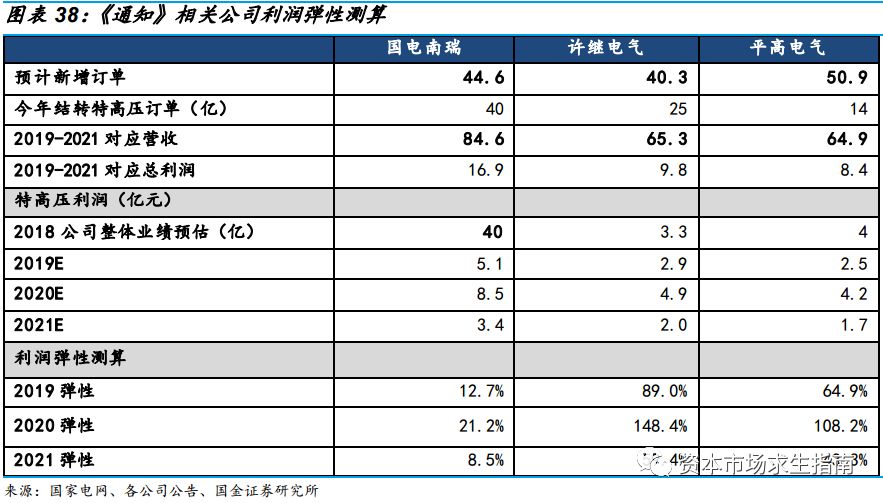

业绩测算

上一轮建设高峰2012-2014年,许继销售净利率从2011年的6.97%提升到2014年的15.42%,扣非净利率从2011年的3.46%提升到2012年的4.88%,2013年的5.96%和2014年的12.8%,2013年营收只增长了8.21%,毛利基本保持变,但净利提升导致扣非净利润增速达到61.71%。2014年营收增速为-4.73%,但由于销售净利率从10.76%提升到15.42%,扣非净利润增速达到104.63%,可见业绩弹性主要来自于净利的提升。

个人的测算不公开,提供一些券商的测算

长江证券

海通

中信

安信

国金

主要风险

1、实际核准的线路不及预期。2014 年至 2017 年四年时间内,国家电网公司均未实现年初在特高压上的规 划。其中 15 年特高压线路规划核准完成情况相对较好,交/直流特高压线路规划 核准数量完成率为 64.3%,但 14、16 和 17 年,完成率仅分别为 40%/23.1%/33.3%。目前经济下行周期,有靠基建拉动GDP的诉求,大幅不及预期的可能性很小。

2、特高压项目公司无定价权,毛利提升有不及预期的危险。特高压公司没有定价权不是近期的事,一直以来都差不多,但2012-2015建设周期中净利获得了大幅提升,技术迭代导致用有更高附加值的产品可推升毛利。

公安备案号 51010802001128号

公安备案号 51010802001128号