-

小米深度分析

杰人灵地 / 2018-11-19 14:25 发布

$小米集团-W(01810)$ 的东西用过不少,的确很顺手,这几年质量也不错。我非常看好这个公司的产品,对于公司的未来发展虽然有不少问题和阻力,但有很大机会。不要拿小米去比苹果和华为,不是一个量级和类型的。今天从几个方面来分析下小米的机遇和挑战。

核心竞争力:硬件+IoT 新零售+互联网内容服务

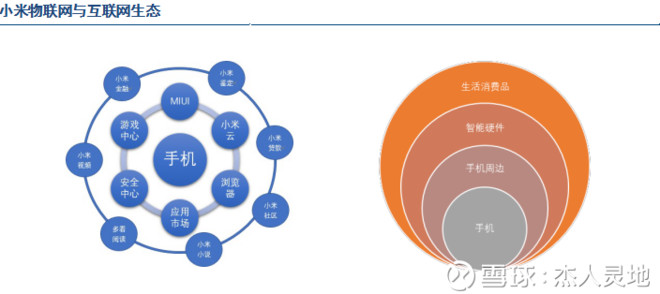

小米已成为全球最大的智能硬件 IoT 平台,覆盖超 2000 万户家庭。公司 IoT 与生活消费品业务经过三年发展,已接入约 900 种智能硬件,联网设备 1.15 亿台,日活跃设备超 1000 万台。小米 AI 音箱“小爱同学”月活跃设备数超 3000 万台,成为中国最活跃的 AI 语音交互平台之一,累计唤醒超 50 亿次。基于硬件端口盈利优势,小米互联网服务业务可实现零成本获客。目前小米拥有 2.07 亿 MIUI 用户,这些构成小米实现流量变现的庞大用户基础,公司互联网服务收入从 15 年 32.4 亿增长至 17 年 98.9 亿,年复合增长率达 75%。

小米基于硬件平台收集大量数据,不断更新算法,通过深度学习,将互联网内容与服务进行精准推送,实现用户流量变现。公司以手机为现实入口,连接虚拟 端口的 MIUI、应用市场、小米云、浏览器、游戏中心、安全中心等六大核心应用。其中以 MIUI、应用商店和游戏中心为现阶段主要变现渠道。六大核心应用外层又有小米音乐、小米视频、多看阅读、小米小说等以服务小米手机自有用户为主的应用程序。再向外延伸,发展出小米金融、小米贷款、小米直播、小米枪战等面向小米用户之外的应用程序。2017 年苹果互联网服务收入占比为 13.1%(主要通过 itunes、icloud、AppleMusic、Apple pay、Apple Care 和 App Store 等服务获得)市场预测未来 3-5 年内会增长到 20%左右,其中音乐、支付等可能成为未来增长重点。小米互联网业务 2018H1营收占比为 8.8%,我们认为基于公司自身手机生态的互联网服务链,继续积累深耕,仍有不少潜力尚可挖掘。

IoT 硬件为小米战略中,通向物联网世界的通道。以亚马逊为例,kindle、Fire TV 本身不赚钱,但电子图书、内容广告、Amazon Video 内容收费为其利润来源。所以这类通道硬件,只要背后有互联网内容可以做支持,便能在传统市场竞争中以价格优势先行占领用户并进行后续内容变现。对于小米而言,其内圈核心产品大多为通道式硬件,如智能音箱、小米电视、小米盒子等;外层产品如净水器、台灯、手环等,具有未来可连接的属性。现阶段小米 IoT 硬件产品仍在广铺 SKU,抢占硬件入口阶段,未来这些硬件将可能由其背后的内容服务和AI 服务作为支撑,实现通道变现。

小米新零售

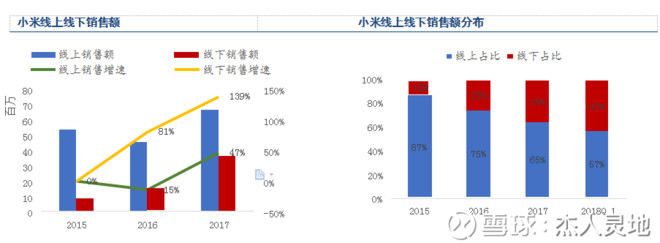

小米零售从 16年开始转战线下,实体店快速铺设将成为小米营收增长关键引擎。小米发展之初主打线上渠道,由直营和第三方电商平台进行销售,线下主要借助电信、移动和联通等渠道进行,同时物流和配送外包至京东物流负责。2015 年手机线上销售增长红利遇到瓶颈,公司开始从电商模式转至线上线下结合,同款同价的新零售模式。线下销售占比从 2015 年 14%上升至 2018Q1 的 43%。2018 年下半年,小米将继续实施渠道下沉战略,随着线下实体店的持续铺设,我们认为 2018 年线下销售额将超过线上。

小米线上渠道由自营与第三方合作模式相结合,通过差异化运营,满足不同用户需求。自营渠道有小米商城、米家商城及米家有品,第三方合作渠道国内为京东、苏宁易购、天猫等;国外主要有 Flipkart、TVS electronics、Amazon 等。小米商城主营公司核心类产品,如手机、电视、笔记本等,目前已是中国第三大 3C 及家电直供线上零售平台; 米家商城主要销售生态链产品,如 90 分拉杆箱,有 2000+SKU。米家有品为电商平台,除自营产品外也销售其他产品,如小吉洗衣机,有 20000+SKU。小米国内线上渠道数量目前稳定在 100家左右。

小米线下坪效全球第三:小米线下自营店坪效达 27 万元/年,为传统零售业坪效的 10-20倍。按照小米之家单店面积 300 平方测算,年销售额达 8100 万元,假设每天有效营业时间为 10:00-21:00,则每小时营业额为 2 万元,按照客单价 700-1200 元计算,平均每 2-4 分钟就可以完成一笔交易。实地勘察可见,小米之家多开于客流量聚集的大型商城,单店 SKU 数达 200-300 多个,覆盖丰富的生活需求,客流量为邻店的三到四倍。(小米坪效转化公式:坪效=客流量*转化率*客单价*复购率/面积。)

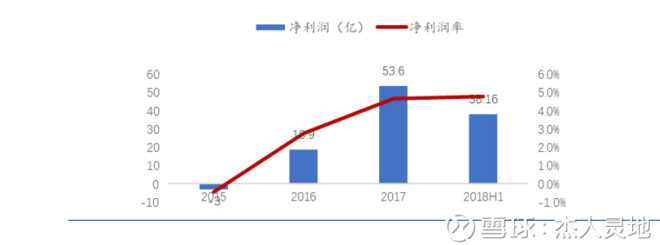

小米营收分为三大业务板块,分别是智能手机、IoT 与生活消费产品、互联网服务。2017 年小米手机业务录得营收 81 亿,占比 70.3%;IoT 与生活消费品业务录得营收 23 亿,占比 23.0%;互联网服务业务录得营收 10 亿,占比 8.6%。2017年手机毛利7.1 亿,占比 46.9%,毛利率 8.8%;IoT 与生活消费品业务贡献毛利 1.9 亿,占比 12.9%,毛利率 12.7%;互联网服务业务贡献毛利 5.9 亿,占比 39.3%,毛利率 60.2%。2018H1,手机业务毛利占比较 2017 全年下降 10.8 个百分点至 36.1%,IoT 与生活消费品毛利占比上升 5 个百分点至 17.7%,互联网服务业务毛利占比首次超过智能手机,成为公司毛利贡献主力军,毛利占比达 44.7%。

小米手机产品分析:

小米手机产品线分为小米和红米两条,从 699 元至 3999 元均有布局。MIX 系列为其高端机型,售价 3000 元起;数字命名的小米系列为其核心旗舰机型,如小米 5、小米 6、小米 8,售价 2000-2999 元,该系列负责与其他品牌旗舰产品进行对抗竞争。红米系列承载入门机型的任务:红米 Note 系列为价格在 800-1299 的中端机,其拥有 80%旗舰机的血统,在此基础上主打线下市场,对标 oppo、vivo 品牌;红米数字系列,如红米5、红米 6 为售价低于 799 的入门机型。

小米价格低于 1300 元的中低端机销量占八成,剩下中高端机,旗舰机和高端机占二成。2017 小米全年出货量为 9141 万台,1300 元以下的红米手机的出货量超7300 万台,占总出货量 80%,营收贡献占 64.5%;价格大于 2000 元的旗舰及高端机型占比 8.1%。小米产品结构低端化主要因其 44%的销量来自海外,中低端产品为主的印度市场贡献总营收 30%左右。

在小于 1k 的市场中,小米长期以来保持市场占有率第一的位置,将于荣耀抢夺剩余市场。2017 年小米市占率为 60%,排名第二的为荣耀占约 30%,千元机品牌集中度为 71.1%,从千元机竞争产品来看,Vivo 及 oppo 只各出了一个产品,售价均在 999 元价位段;华为也处于防守阶段,只有 2 个 SKU,分别在 799 和 999 价位段。相比之下,小米有 5 个 SKU,荣耀有 4 个 SKU 在售,两者在品牌、产品、渠道上形成最为直接的竞争关系。根据总体市场规模测算,除前五大品牌之外,二三线品牌占据剩余 3000 万左右的销售量,随着马太效应显现,小米与荣耀将深入抢夺千元机剩余市场份额。

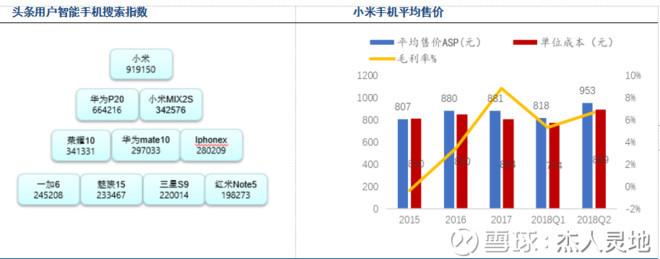

小米中高端机市场关注度提高,将继续实行产品结构优化战略,向中高端市场进军。当 前,苹果、三星两大手机品牌仍然代表高端产品市场;OPPO、vivo 也加足马力冲击中高端系列。根据 2018 年手机厂商白皮书报告,代表公司中高端机型的小米 8,在头条用户中为搜索指数最高的一款机型,从 2018 年 6 月 5 首发到 6 月 24 日,用时 18 天销量突破 110 万部。产品组合优化带动小米 2018Q2 智能手机平均售价同比提升 25%至953.2 元,涨幅居国内智能手机品牌之首,我们认为未来小米在中高端产品的表现同样令人期待。

按照价格来分,苹果依旧垄断高端市场,中端市场华为、OPPO、vivo 三足鼎立,小米在千元机市场优势明显。苹果在 3000 元以上市场中占据垄断优势,剩下份额被 HOV 占领。1000-2999 元市场中,HOV 竞争激烈,oppo 稍有优势。1000-1999 元市场中,HOV 平分秋色,小米也占据一定份额。在 999 元以下的低端市场中,小米凭借红米系列,占领较大市场份额。按照城市来分,一线城市品牌集中更高,三四线城市品牌多样化更明显。前五品牌在一线城市中占比超 80%,行业集中度较高,苹果占绝对优势。华为在一线占比较高,这与其品牌定位、营销推广有关。Oppo 和 vivo 三四线城市占比显著高于一二线城市。小米在一线城市占比大于 oppo、vivo,三四线城市则被 ov 压制。随着小米销售渠道下沉,将在三四线城市展开更为激烈的竞争,小米有望三四线市场拿下更多的市场份额。

据 Counterpoint,2018Q2 全球智能手机品牌平均售价前六分别为苹果,OPPO,华为,vivo、三星和小米。三星手机二季度平均零售价为 247 美元,同比下降 8%,成为全球六大智能手机制造商中唯一下滑品牌。而中国品牌手机平均零售价大幅上升,主要原因是其不断进行外观升级和加大中高端产品占比所致。与华为相比,小米全球市场占 有率和手机平均售价均为其 50%左右,仍具有一定提升空间。随着国产品牌在全球份额继续扩大,我们认为三星与苹果的市场份额将继续受到冲击,其中三星的市场份额最有可能受到蚕食。

国产智能手机集体出海,未来几年海外市场将是国产手机规模增长的主要动力。2018Q1,小米海外市场同比增加 139%,HOV相继增加 30%左右。

印度市场人口基数大,目前手机渗透率低,手机下游需求庞大,预测 2019年将成为全球第二大智能手机市场。现阶段中国是全球最大的智能手机市场,市场占有率达 31%,美国排在第二,市场占有率为 16%。印度拥有 13 亿以上人口,目前智能手机年出货量不到 2 亿,智能手机渗透率为 42%。根据 statista,2019 年全球智能手机出货量将达 20 亿,印度将超过美国,成为世界第二大智能手机市场。印度智能手机市场体呈集中化趋势,市占率前五品牌中四家来自中国,分别为小米、Vivo、Oppo 和华为,合计占据五成份额。2018Q2 小米印度智能手机出货量为 1000 万台,同比增长 107.6%,市占率 28%。销售价格方面,IDG 报告显示,印度智能手机销售价格已提升至 167 美元,较去年同期增加 6.4%。

小米基于大量的用户基础,硬件终端数量占据全球第一,市占率为 1.9%。2018 年二季度,小米 IoT 平台已接入约 900 种智能硬件,连接用户约 1.15 亿名(不包含手机笔记本),日活跃设备超 1000 万台。

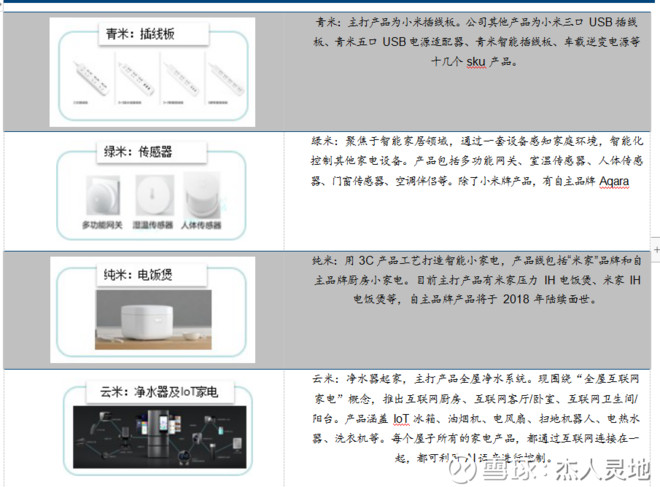

2018Q1 核心产品占公司 IoT 与生活消费品业务销售额 51%,生态链产品占 49%。核心产品主要为小米自营的电视(包括小米盒子)、笔记本电脑、智能音箱和路由器。因其为小米物联网版图的现实入口,在小米物联网布局至关重要,所以该类产品除了生产外包之外,设计研发、品牌推广、渠道销售、售后服务均掌握在公司手中。其他生态链产品则由小米投资的生态链企业生产。

2018H1 小米智能电视在中国市场份额位列第二,占比 12.8%;全球市场份额位列第九,占比 4%。2017 年小米电视、小米盒子合计月活跃用户达 1300 万人。小米虽未披露智能电视具体销量,但根据中商产业研究院披露的数据,2018H1 小米智能电视市场份额位列第二,占比 12.8%,与第一名创维仅相差 0.9%。线上渠道方面,2018H1,小米智能电视市场线上渠道市占率第一,达 17.4%。

小米互联网布局

小米互联网服务业务主要由 MIUI 系统、在线广告、互联网游戏、互联网金融四个板块组成,现阶段变现通道主要为在线广告和互联网游戏。2017 年互联网服务收入为 98.9 亿元,同比增长 51.3%;其中广告收入 56.1 亿元,互联网增值服务收入(主要为在线游戏)42.8 亿元。互联网服务占总营收 8.63%,但毛利率在 60%以上,贡献公司 44% 毛利润。2018H1 在线广告和互联网游戏占公司互联网服务收入 80.9%。

MIUI 系统为公司互联网版图关键入口,连接所有硬件终端,融合用户与各应用程序,是小米核心竞争力之一。2 亿用户,8 年发布 9 个大版本,2275名全职雇员(占总雇员比例 15.7%,在不同部门中占比第二);研发投入从 2015 年 15.1 增长至 2-17 年 31.4 亿,年复合增长率 44.4%,我们认为 MIUI 系统为小米智能手机与IoT 版图的核心平台,其与小米各板块的协同效应将在未来得到更大体现。广告投放渠道以 MIUI 为核心,包括小米应用商店、UC 浏览器、小米安全中心、小米音乐、小米视频等。小米通过自主开发的程序化广告交易平台对接广告客户,该平台开放众多维度标签,包括性别、年龄等基础属性标签;游戏、购物等行为标签;以及出境国家,到过外地等场景标签,通过用户数据进行后台运算,进行精准广告投放。

MIUI 系统于 2017 年底推出会员制,进一步探索流量变现新模式。会员服务包括专属主题、云空间、有品福袋、多看阅读读书币、去除广告(一个小米账号能且仅能免除一个手机的广告)等,月卡 9.9 元,年卡 88 元。区别就在于各自享受的优惠范围不同。现已有 VIP 267 万人。我们认为不论用户是否能很快接受该收费模式,小米都在进一步探索用户流量变现及 MIUI 系统盈利新方式。

小米互联网服务收入——MAU 与 ARPU

MAU 增量挂钩公司智能手机出货量,每 2.5 部智能手机销售将激活一名月活跃用户。小米 MAU 年复合增长率为 25%。2017 年海外 MAU 占比 42%,预计 2018 年将提升至 55%。2018 年MAU 将新增 5230 万,对应 MAU 2.2 亿,同比增长 31%。小米 ARPU 与全球领先互联网公司相比仍有提升空间。根据艾瑞咨询,2017 年全球领先互联网公司 ARPU 均高于两位数,小米为 9 美元,约为苹果的1/4。根据易观咨询,各品牌应用商店活跃指数排名中,小米应用商店跻身前五,高于Vivo、Oppo,说明其平台用户活跃度较高,变现渠道畅通。我们认为随着安卓用户付费习惯的培养,变现模式的创新尝试以及海外市场的进一步挖掘,小米 ARPU 仍有较大的空间可以挖掘。

公安备案号 51010802001128号

公安备案号 51010802001128号