-

蛋氨酸涨价给安迪苏带来的弹性

rockszq / 2018-11-05 10:47 发布

$安迪苏(SH600299)$ 是为数不多的主要资产在国外的企业,主要营收也在境外(2017年报中国只有11%,中报下降到9.37%)公司总经理也是老外,此人2017年薪1125万元。公司2017年人均薪酬不到60万人民币。比金融行业很多公司都要高。

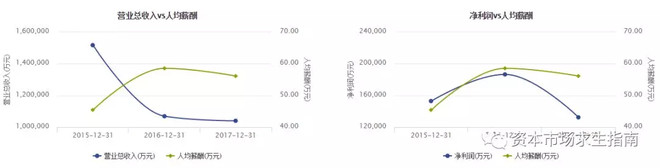

营收下滑,薪酬基本维持不变

现在实控人是国资委

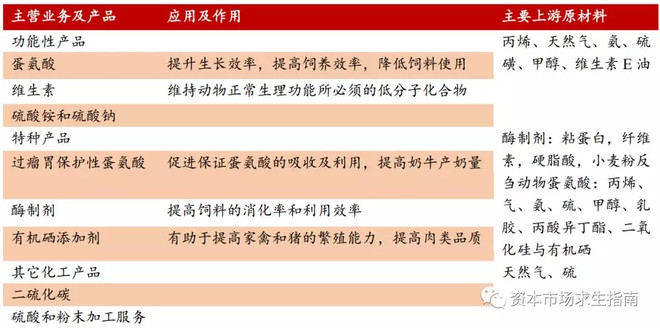

公司两大块产品功能性和特种产品,功能性的主要是蛋氨酸,还有部分维生素、硫酸铵。特种产品主要是酶制剂、过瘤胃保护性蛋氨酸、有机硒和益生菌添加剂。

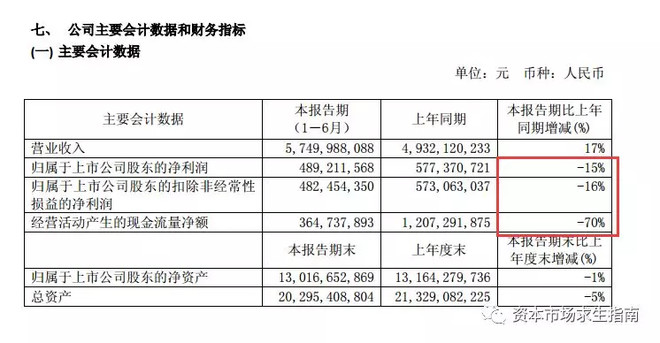

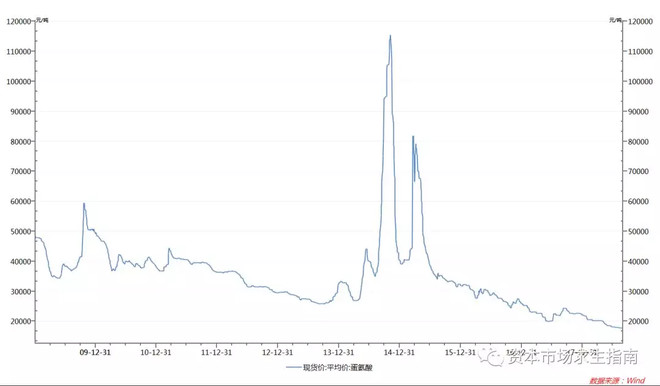

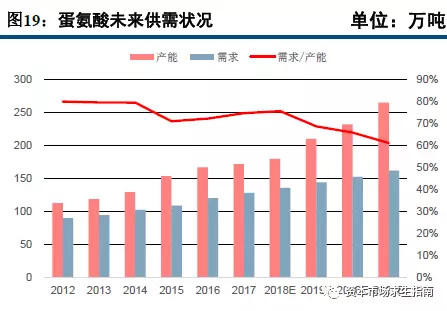

投资逻辑是困境反转,蛋氨酸价格低位,上半年蛋氨酸现货均价为20061元/吨,同比下降11%,同时上游原油价格上涨,两头挨打。净利润增速很差,-15%,经营性现金流骤降70%,但营收出现拐点,是冯柳比较擅长的困境反转型企业。

主要逻辑是蛋氨酸价格不能一直处于底部,因为行业两头挨打小企业熬不住会倒闭(价格低于小厂成本线),产业集中度提升(安迪苏蛋氨酸市场份额27%全球第二,前四大企业赢创、安迪苏、诺伟司和住友产能占比85%),一旦价格上涨,业绩弹性会出来。液体蛋氨酸渗透率全球为30-35%,发达国家在50%,中国和印度是蛋氨酸需求规模最大,增速最快的国家,渗透率分别为22%和10%,有提升空间(所需时间不确定)。

原本安迪苏最主要的下游是禽类养殖(主要是鸡),2018年2月完成对Nutriad的收购后,长期有利于拓展下游。Nutriad产品覆盖更广,除了禽类哈有猪、牛、水产动物。

研发新品罗迪美®A-Dry+是一款基于液体蛋氨酸技术开发出来的新型粉末状蛋氨酸产品,使因受限于产品不能使用液体蛋氨酸的客户也能享受到液体蛋氨酸的益处。产品将于2018年下半年实现商业化,年产能约为 9 千吨的生产单元正在 Burgos 工厂积极建设中,该项目进 一步巩固了西班牙工厂的战略地位。

2018年新增3万吨蛋氨酸产能(南京工厂熊猫2期脱瓶颈项目将把现有14万吨产能扩充至17万吨)。

欧洲生产平台扩建项目:通过对 Burgos 工厂增加第三条生产线,同时对 Les Roches 工厂 的上游装置追加配套投资,欧洲工厂年产能将增加 5 万吨。该项目正如期按计划顺利开展, 预计将于 2018 年底完工。

公司董事会于 2018 年 1 月 16 日批准建设年产 18 万吨液体蛋氨酸新工厂。 设施将 位于南京六合化工园区内,紧邻现有的南京工厂。本项目预计投产时间为 2021 年中。截至 2018 年 6 月底,已与地方政府签订投资协议。预期规模效应可降低约20%的成本。(长期看点)

蛋氨酸是一个产能大于需求的行业,蛋氨酸市场需求大概是6%左右的增速。上半年能维持16%的营收增长主要是源于集中度提升,叠加维生素产品和特种产品增长明显(30%增速)。其中特种商品毛利高,中报毛利下降6%后,达到50%,继续下降空间不是很大。

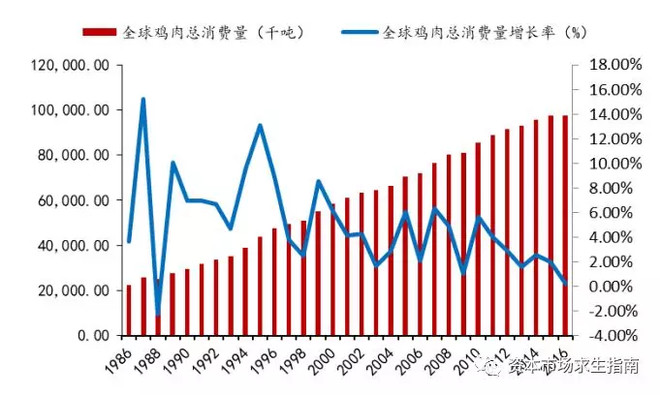

蛋氨酸主要下游鸡肉消费增速2%左右

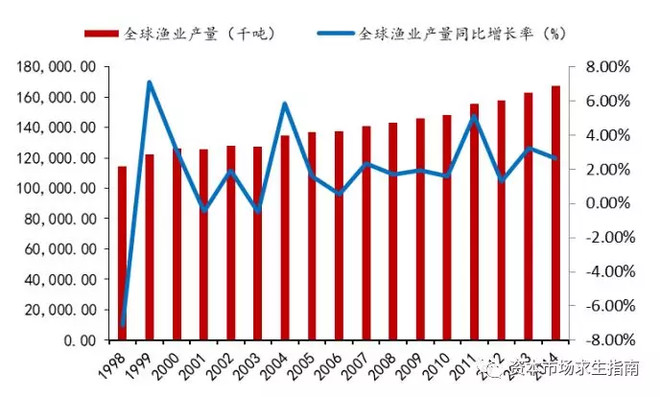

鱼类产量增速3%左右

新和成2017年12月定增募投25万吨的蛋氨酸项目,中短期看供给没有收缩的趋势。

但蛋氨酸供给非常集中,有人为干预价格的可能——控制产能,促使价格上涨。目前蛋氨酸价格已经上涨25%,为安迪苏带来非常高的业绩弹性。后续价格走势值得跟踪。

公安备案号 51010802001128号

公安备案号 51010802001128号