-

国六标准与新能源汽车给银轮带来的双重机会

rockszq / 2018-11-01 10:41 发布

$银轮股份(SZ002126)$ 是国家级高新技术企业,现已拥有国家级技术研究中心及国家试验检测中心、博士后工作站,并在全球设立研发 平台,建立了与世界同步的研发体系。公司建立了产品发展战略规划体系,产品研究开发系统以及产品试 制、试验系统,至今已取得 200 多项专利,其中发明专利 40 多项,并成为中国热交换器行业标准牵头 制订单位。公司先后与清华大学、浙大、上海交大、哈工大、山东大学、AVL 等建立了战略合作关系,并 同相关院校成立了联合研发中心。

公司最主要的业务是热交换器,营收占比70%(从2017年报75%下降),利润占比84%

主要产品

公司布局覆盖国五国六排放标准所需 EGR、SCR、DPF 等产品

油冷器(主要收入来源,在公司热交换系统中占比45%):主要用于车辆、工程机械、船舶等发劢机润滑油戒燃油的冷却(与重卡、工程机械等需求正相关)。按材质不同可分为:不锈钢油冷器、铝油冷器和铜管式油冷器。

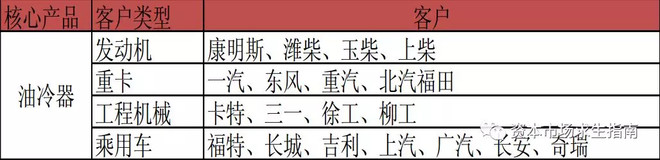

油冷器需要针对不同的车型设计,一种规格的产品用于特定车型,下游客户一旦与供应商达成合作,就会比较稳定,更换供应商成本很高。

主要客户:公司业务结构中,商用车:乘用车:工程机械,约为5:3:2。

公司油冷器和中冷器国内市场占有率均为第一,油冷市占率45%,中冷器占有率35%

目前国际市场份额主要是国外巨头占据,马勒、电装、法雷奥、翰昂(空调)市占率超过55%。银轮全球市场份额16%左右。目标2023年营收结构中乘用车市场占比50%(高度模糊,非常不确定)。

电装是丰田癿核心零部件供应商,日本最大、全球前四癿零部件巨头,最大癿业务就是 热管理系统,2017年,电装销售额为45,271亿日元,热管理系统占比30%(散热器、油冷、中冷、空调、EGR冷却)。在新能源汽车热管理上,2017年联合丰田设计了新型热泵系统,节能63%具有技术优势。

马勒是电池热管理系统技术领先,德系龙头。使用马勒热泵空调,电池量比PTC加热节省13%,用马勒电池热管理系统,15分钟可充满电,一般的热管理系统只能充60%。

冷却模块

冷却模块:用于车辆冷却系统、液压系统、传劢系统、增压进气系统的冷却水、液压油、增压空气的 集成冷却。分为商用车冷却模块、工程机械冷却模块、乘用车前端模块和其它应用领域冷却模块。

主要客户:公司业务结构中,商用车:乘用车:工程机械,约为5:3:2

商用车:卡特彼勒、康明斯、福特、福田、潍柴等主机厂的重要供应商。.

乘用车:福特、广汽集团、上汽通用、吉利、长安、长城等。

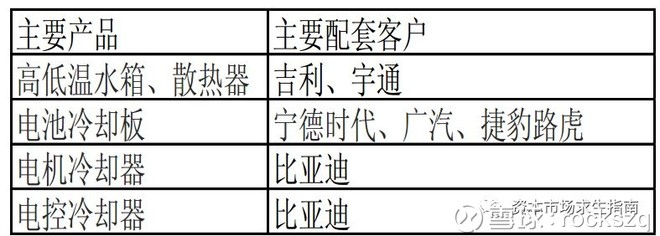

新能源汽车:比亚迪、广汽集团、江淮、长江汽车配套开发的电池冷却系统和电劢机冷却。

尾气处理

EGR(Exhaust Gas Recirculation),废气再循环,用亍欧III以上发动机的废气再循环冷却。发动机再循环部分的废气,由亍温度较高,必须经过EGR冷却器充分冷却后,与增压空气一起进入到气缸中进行燃烧, 节能减排。

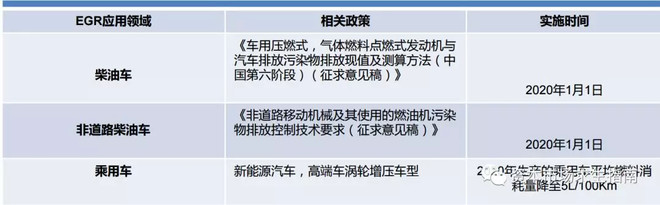

主要客户:客户有潍柴,玉柴,联合卡车,以及工程机械的卡特等。

2017年乘用车EGR渗透率是15%,预计2020年渗透率达到80%,按乘用车销量3%的符合增速计算,2020年EGR汽油机市场规模在100亿左右,EGR冷却市场规模40亿。预计银轮2018年EGR业务营收2亿增速70%,2019年30%

SCR

选择性催化还原技术(SCR)是针对柴油车尾气排放中NOx氧化氮的一项处理工艺,即在催化剂的作用下,喷 入还原剂氨或尿素,把尾气中的NOx还原成氮和水。主要客户:潍柴劢力空气净化有限公司、一汽等

国五阶段,单纯靠发动机本身燃烧效率的提高已无法达到排放标准,需加装 NOx和 PM 的尾气处理装备,在2020年和2023年强制执行国六a和国六b

带来EGR和SCR的需求,预计2018年保持高增长

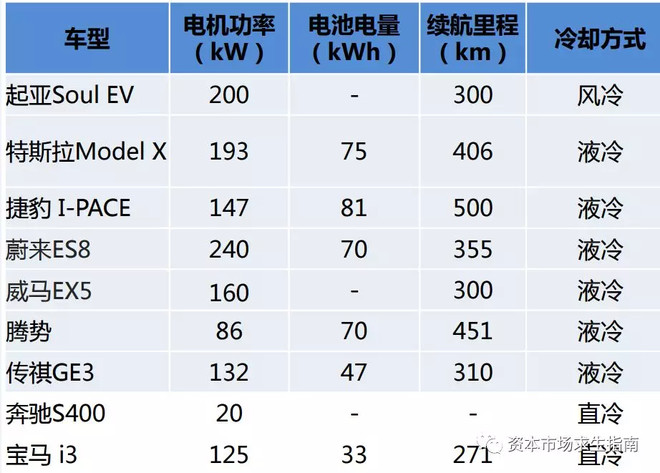

新能源汽车电池冷却(2020年200万销量,60亿市场规模)

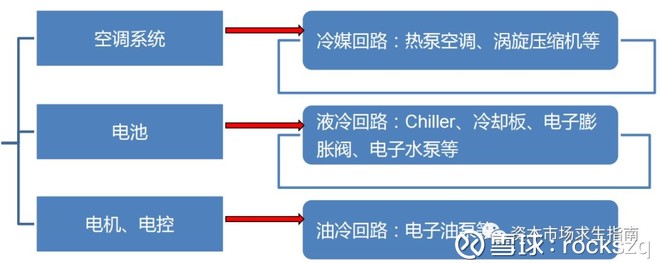

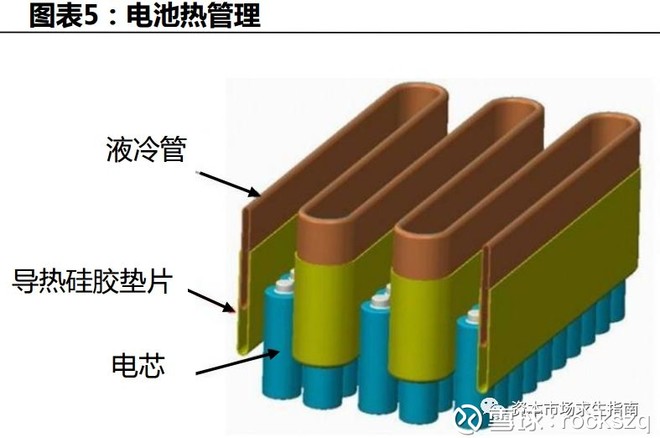

液体冷却技术广泛应用于新能源乘用车。液冷是通过液体对流换热方式将电池产生的热量带走,液体换热系数高、热容量大、冷却速度快,对降低最高温度、保持电池组温度一致性效果更好。液冷系统的形式包括将电池单体或模块沉浸在液体中、在电池模块间设置冷却通道和在电池底部采用冷却板。系统中应用到电池冷却板、热交换器(chiller)、蒸发器、冷凝器、电动压缩机、电子水泵等零部件。目前特斯拉等新能源车已采用液冷方式。

风冷主要用于混动力,液冷是主流,直冷是高端。

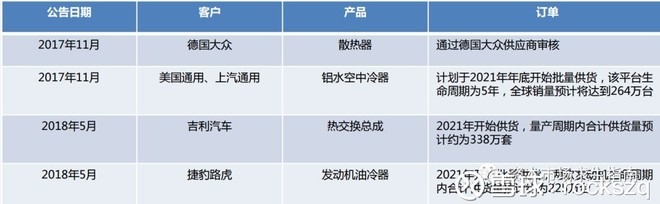

公司目前具备新能源换热系统主要零部件产品开发生产能力,包括PTC水加热器、电子水阀、电子水泵、电池冷却总成(电池水冷板、冷却器)前端模块等,同时具备热管理系统设计集成能力,新能源汽车领域的主要宠户有宁 德时代、吉利、广汽、比亚迪、宇通、威马等

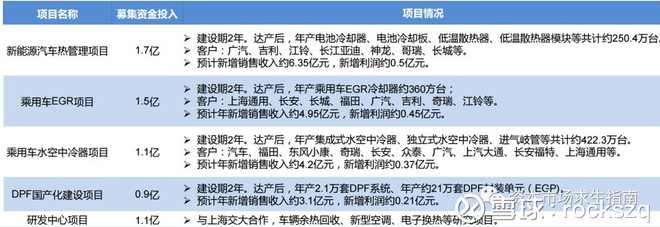

2017年定增募投项目

共计新增利润1.53亿,2017年净利润3.11亿

动力电池热管理产品已同国内主流新能源主机厂达成合作

需求

传统业务下游增速放缓已成定局,但是因为国六标准提高,市场总量又足够庞大,可以支持传统业务增速小幅下滑,布局新产能的EGR和DPF业务尾气处理业务保持较高增长。

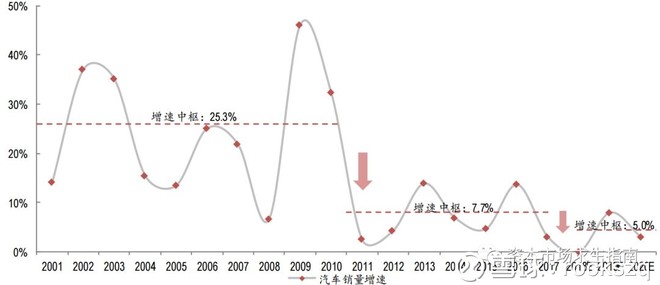

9月份我国重卡市场共销售7.6万辆,环比上升6%,同比下滑25%,下滑呈加速状态(7月份同比-17%,8月份同比-23%)。今年1-9月累计销售89.42万辆,累计同比增长2%,增速较前8月累计增幅减少4.5%。比年初市场预期的全年-20%增长好很多,全年100万辆问题不大。

预计到 2020 年,汽车热交换器全球市场规模达 755 亿元,其中散热器市场规模达 284 亿元;中冷器市场规模达 194 亿元;油冷器市场规模达 192 亿元;EGR 冷却器市场规模达 85 亿元。

2022年,全球新能源汽车销量将达到600万辆,未来5年(18-22年)CAGR将达到30%。预计2022年新能源汽车的保有量占比才达到1.5%,提天花板还早。

新能源汽车产业与政策

通过对新能源汽车产业和政策梳理,我们认为:

目前新能源汽车最核心的政策是双积分制,而不是补贴。补贴是早期为了促进产业快速发展进行的,当发展到现在的程度已经不再完全依赖补贴。退补的目的是让产业优化、提升集中度,形成行业巨头以面对国际竞争。只要双积分制的政策存续,政策上的核心利好就持续。最终消费驱动的影响力会大于政策驱动。

双积分制政策明确规定2019年新能源汽车积分比达到10%,2020年达到12%。核心利好和鼓励发展新能源汽车政策不会变。从逻辑上看,我国在燃油汽车上由于发展落后,进程缓慢,想超越欧美日没有可能。新能源汽车几乎在同一起跑线,大力发展新能源汽车,借助技术迭代实现汽车工业的追赶符合国家利益。

近期出台的政策也可以侧面印证:取消新能源车船税、加大对燃油车产能投放的限制,都属于政策上的利好。至于充电桩、充电桩配套设施不完善制约发展的问题,相对容易解决,也一定会逐步解决。目前我国新能源汽车保有量200万左右,与3个多亿的机动车保有量比体量十分小,渗透率低,谈天花板还早。目前最核心的就是提升电池容量密度,降低整车成本。特斯拉表示三年后可能生产价格在2.5万美元左右的电动车,中长期看降低成本是完全可以实现的。

地方政府对新能源汽车的支持也不错,江西推进公交、公共服务领域使用新能源汽车;陕西2018-2020全部新增公共汽车和出租车均要求是新能源汽车;苏州直接定出来9000辆的新能源汽车推广要求,和提供配套充电桩建设;海南要求新增、替换公交车新能源车占比90%以上,城市物流配送、邮政用车每年新增和更换车辆中新能源汽车的比例不低于50%;分时租赁汽车新增和更换全部使用新能源汽车……类似政策不断出台,看不到政策转向的可能。

新能源汽车长期发展逻辑不变,政策总体扶持不变,虽然有退补但对整个行业没有颠覆影响,只会提升集中度。对于市场担心的厂商产能计划严重高于国家规划产能的问题,其实影响不大。很多所谓的产能计划只能停留在计划,因为退补和门槛提高(10万辆)真正有能力投放产能的就是头部企业。

财务

毛利和净利有所下滑。

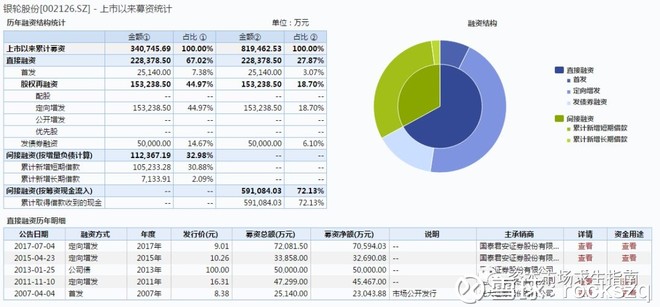

上市后通过定增、发债,再融资规模较大,IPO融资占比只占7.38%,总募资34亿,目前56亿市值。

实现利润16.2亿,累计分红1.6亿,分红率9.83%,还处于扩张期。

账上有5.3亿现金,低商誉(2.2亿),低股权质押(8.5%)

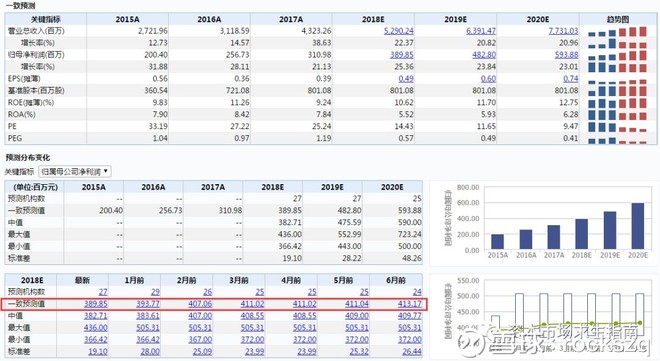

业绩

随着时间推移,机构盈利预测逐渐下调,应该是意识到了传统热交换器业务增速下滑,对整体营收的拖累。

传统业务的热交换器受乘用车增速下降明显影响,增速下滑趋势确定,预计未来3年能年化维持在10%左右。

尾气处理部分处于爆发期,营收增速2018年在70%左右,2019-2020预计保持20%以上。

新能源汽车业务同样处于爆发期,且前景良好,2018年新增收入0.8亿,2019-2020保持200%和100%以上增长(到2020年达产,实现6.35亿营收,0.5亿净利润)。

主要风险

汽车零部件上游大宗商品涨价,对公司毛利率造成压制。

与三花面临的问题类似,虽然新能源汽车产品增速快,但营收占比低(到2020也就10%),未来前景好,但短期难以提供足够支撑让公司整体业绩保持高增长。目前处于过渡期,与三花相比多了一个处于爆发期的尾气处理业务提供业绩支撑。

公司短期受益于国六标准带来的尾气处理业务爆发,长期受益新能源汽车对热管理系统的需求增量和公司业务从商用车到乘用车的渗透,长期逻辑清晰。短期爆发力有限,估值提升空间有限,20-25PE比较合理,按2018年4亿净利润,0.5EPS算,15PE(7.5元)以下处于机会区间。

公安备案号 51010802001128号

公安备案号 51010802001128号