-

深度:隐藏的成长股——坤彩科技

平民投资者 / 2018-09-19 18:30 发布

很多股民认为只有科技、医药这类高科技行业才有高增长空间,才是市场中的成长股。其实不然,在很多不被关注的细分领域,同样孕育着增长空间巨大的行业龙头,他们是市场中隐藏的成长股,正等待着被市场发掘。今天要研究的$坤彩科技(SH603826)$ 就是这样的企业。

初识坤彩科技

坤彩科技是珠光材料制造业的龙头企业,公司主营产品包括有工业级珠光材料、汽车级珠光材料、化妆品级珠光材料等。目前公司规模亚洲第一,全球第三,市场占有率20%,IPO项目达产后将成为全球规模最大的珠光材料生产企业。

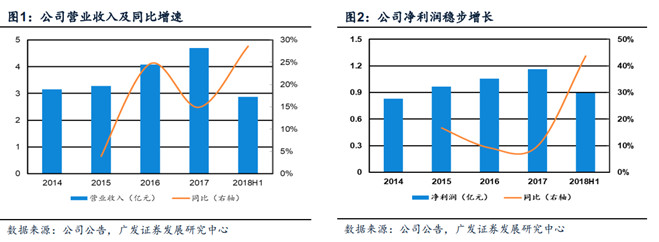

看一家公司,要看所处行业的景气程度、行业的竞争和供需格局,还要看公司所处的竞争地位、公司的核心竞争力、护城河和公司治理等一系列因素。这里我提供一个判断的快捷方式,既然是初筛一家公司,我认为先看近几年的营业收入和净利润图表就基本上能反映这些问题,这一步就可以很快排除掉很多公司。

2014年至今,坤彩科技无论是营业收入还是净利润一直保持着稳定增长势头,在2018年一季度还出现加速势头。从这两个指标初步可以看出,公司运营一直保持向上,公司股票可以说是一只稳健的成长股。

珠光材料行业持续高增速发展

公司所处的珠光材料行业无疑是一个高速增长的行业。珠光材料包括三类,工业级、汽车级和化妆品级,我们分开来说。

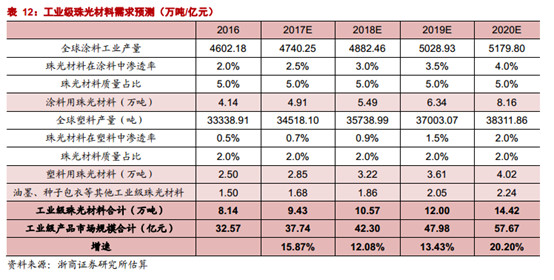

工业级珠光材料是中低端珠光材料的主要应用领域,下游主要应用在涂料、塑料、油墨、皮革、陶瓷产业。

各细分产业对工业级珠光材料的需求在2017-2020年能保持10%-20%的增速增长,主要表现在细分产业规模的扩张和珠光材料渗透率的提升。

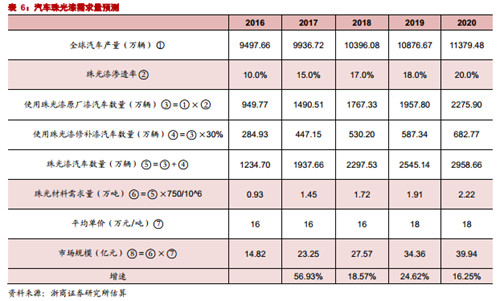

汽车级珠光材料自然是用在车漆上,应用珠光材料的汽车色彩斑斓,不同的照射角度,会有轻微的色彩变化,反光性好,显得车更高端。下面的车漆是不是觉得很炫酷。

炫酷亮眼的汽车谁不想来上一辆,算上汽车行业规模的扩张以及珠光材料的渗透率,汽车级产品在2017年迎来爆发,需求增速高达56%,2018-2020年也能够保持20%的高速增长。

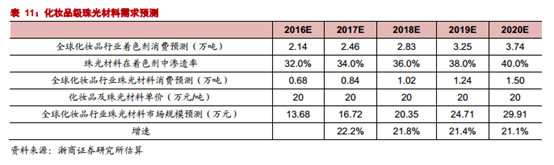

化妆品级珠光材料具有无毒、环保、珠光效果好、化学性质稳定的特点,目前正在对其他颜料进行替代。随着彩妆市场的高速发展,颜色鲜艳、更显高端的珠光材料在化妆品领域的渗透率也是不断提升,2017-2020年需求增速能始终保持在20%以上。

产能受限因素逐渐解除

前些年行业保持高增速发展,坤彩科技实打实得享受到了行业发展的红利,但却也有些遗憾。公司的产品不愁卖,但产能利用率接近饱和却一直限制公司的快速扩张。

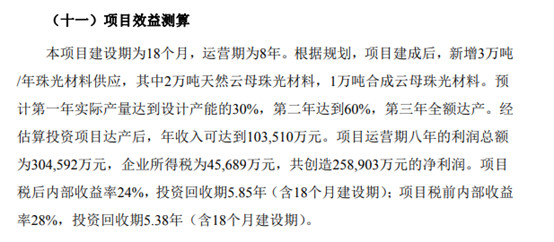

好在这个问题即将解决,2017年公司通过IPO募资年产3万吨珠光材料项目,天然云母珠光材料产能将由1万吨增至3万吨,合成云母产能由1000吨增加至1万吨。根据今年5月董秘在互动平台的回复,公司已经具备年产2万吨珠光材料的能力,二期产线的产能正在有序释放,这块的产能增加带来的效益可能在2018年年报就可以看到。

到2019 年3万吨产能将完全建成,届时公司产能将成为全球第一,公司产品的全球市占率有望从20%上升至30%。

根据坤彩科技招股说明书的预测,坤彩科技IPO项目达产后,8年有望获得利润30亿元,平均每年利润3.75亿元。而2017年公司一年的利润才1.16亿元,扩充产能带来的年效益,相当于再造3个坤彩。

原料逐步自产,降低成本可期

珠光材料原材料主要包括云母等基材和金属氧化物,仅这两项就占据原材料成本的50%。其中天然云母成本占比30%,主要依赖于巴西、印度的进口。

为了避免原材料涨价对公司盈利带来的影响,公司开始向上游开拓。主要成就有二,一是公司已具备年产 1 万吨合成云母的生产能力,可以替代天然云母,减少进口。二是拟建设年产20万吨二氯氧钛项目,用以替代外购金属氧化物。该项目完工后至少可节约公司 1/3 成本,2019年就能使用。其实不仅如此,公司的产能除了满足自用需求外,还能有额外产能可以用来补贴家用,增厚利润。

核心看点:汽车级和化妆品级珠光材料的突破

坤彩科技2017年的主营结构中,中低端的工业级珠光材料占比82%,而高端的汽车级和化妆品级产品占比不足20%,这其实是公司最大的瓶颈。

如果公司只能局限于中低端市场,那前面说的那么大的市场份额,公司其实拿不到什么盈利。在珠光材料市场中,汽车和化妆品珠光材料虽然仅占20%的量,但却占80%的市场金额。

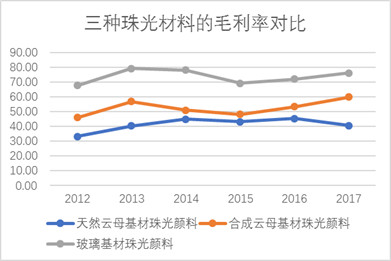

其中原因就在于汽车和化妆品级珠光材料生产壁垒高,毛利率远高于工业级产品。坤彩科技的主要竞争对手默克、巴斯夫等全球龙头主营就是汽车级、化妆品级等高附加值产品,产品单价可达10多万美元/吨,毛利率可达90%。

从坤彩科技自己的数据中也可看出端倪。公司工业级珠光材料的毛利率仅有40%,而汽车级和化妆品级的毛利率能够达到60%-80%。

那么问题来了,坤彩科技能够进一步进军汽车级和化妆品级高端市场,打破国外巨头长期垄断高端珠光市场的格局吗?我的答案很肯定,能!

三点原因:

第一是公司的汽车级、化妆品级珠光产品性价比要远高于国外巨头默克。相比默克和巴斯夫,公司的合成云母基材品质更高,而且公司的产品价格仅为默克、巴斯夫的 60%左右,可谓是质优价廉。

第二是公司目前汽车级产品已经供应给宝马、奔驰、大众等国际大厂,成功获得大厂技术和质量的认可。对于中国公司来说,这一关过了,那订单就会源源不断的来了,剩下的就都是我们的强项了,抢夺国外厂商的市场份额只是时间问题。

第三就是最明显的指标了,公司今年一季度的数据已经有所体现,公司的汽车级产品订单已达500 吨,超过了去年全年300吨的销量,今年的销量有望爆发性增长。与此同时,化妆品级的珠光产品上半年也突破300吨,可谓捷报频传。

可以说,就在2018年,公司受困于产品结构中低端化这一长期发展瓶颈被完全突破。公司汽车级产品白色为12 万元/吨,彩色16 万元/吨,想想公司现在产品3-4万的平均价格,再想想之前所说的1 万吨合成云母的原材料产能,量价齐升,坤彩科技的董事长可能已经笑得合不拢嘴了。

总结

还是之前的观点,找到股票的核心逻辑。坤彩科技现在的核心逻辑就是高端汽车级和化妆品级珠光产品的突破,还是最近刚刚的突破。近期受大环境拖累,股价并没有起飞,但股价终归会反映公司基本面的边际变化的。其实你也看到了,近期公司的走势是远远跑赢大盘的。这只隐藏、待爆发的成长股,你心动了吗?

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号