-

反身性投资哲学视角回顾昔日大牛系列之金螳螂

反身性之投资 / 2018-09-08 08:59 发布

巴菲特说:“只有你愿意花时间学习如何分析财务报表,你才能够独立地选择投资目标。”相反,如果你不能从财务报表中看出上市公司是真是假是好是坏,巴菲特认为,你就别在投资圈里混了。“别人喜欢看《花花公子》杂志,而我喜欢看公司财务报告。”

彼得林奇说:“其实你要问的根本问题是:是什么因素使一家公司具有投资价值?为什么这家公司未来的价值会比现在的价值更高?关于以上问题的解释有很多理论,但是个人认为,最终还是归结为两点:收益和资产,尤其是收益”

索罗斯说“但是,反身性才是金融市场的真规则”。“在任何情况下反身性模型都不能取代基本分析,它的作用仅限于提供基本分析中所欠缺的成分。原则上着两种方法可以调和,基本分析试图确立潜在价值如何反映在股票价格中,而反身性理论则表明了股票价格如何影响潜在价值,一幅是静态的图景,另一幅则是动态的。”

反身性投资理念:

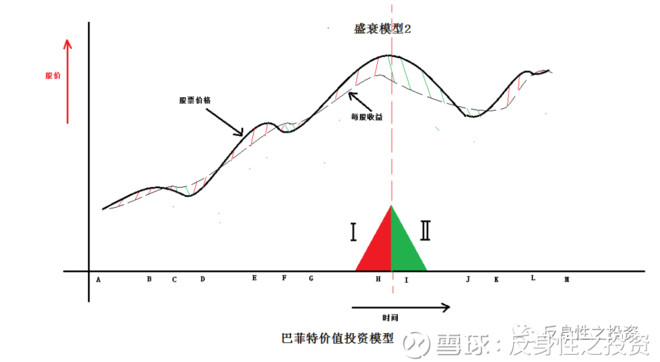

巴菲特价值投资模型:

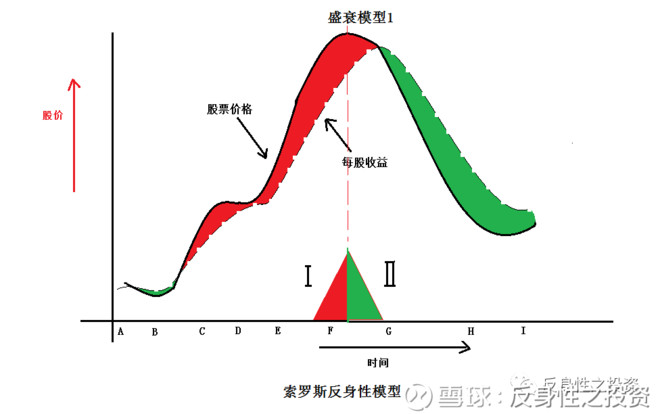

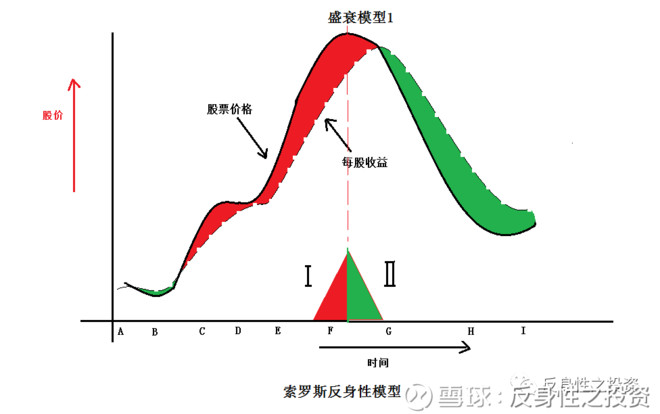

索罗斯盛衰循环模型:

一、选择投资模型:

由于金螳螂2007年上市,打开公司上市以来的8大核心财务指标:扣非净利润、净资产、资产负债率、销售现金流、毛利率、净利率、净资产收益率、净利润增速。

下面是主图:行情图和8大核心财务指标

从上面主图可以得知,公司2007年上市后净利润增速就一直为正,且年化30%以上,2007年净利润增速35%,2008年净利润增速53%,2009年净利润增速45%,2010年净利润增速93.7%,2011年净利润增速88.55%,2012年净利润在速51.67%,2014年净利润增速40.68%,2015年净利润增速20%。而在2007年至2015年期间,净资产收益率只有2010年超过30%,是32.2%。但在2007年至2010年净资产收益率随着净利润规模扩大而逐年提高,在净利润增速达到高峰的2010年之后,一方面由于定增而扩大净资产规模会降低净资产收益率,另外一方面从财务视角来看,随着净利润规模的扩大而净资产收益率存在下降的趋势,但依然保持高位,所以这不是影响股价的直接因素。

我们只需要知道两点。一、存在着2007年至2010年企业基本趋势的持续稳定的强有力的良性循环,只不过在2010-2015年这个良性循环稍有放缓,但也始终存在。二、企业不可能持久的保持净利润增速拥有超过净资产收益率,可以存在好几年,但是迟早会有放缓直至下滑的时候,而且在这个过程中,通常有内部的加速融资或者产品的盈利能力改善,当然也少不了外部环境的配合。从财务指标上来看,可以得知公司产品在2007-2010年毛利率从11%提高到17%,净利率从2%提高到6%。

另外,从企业发展的特性来看,可以得知企业属于高资产负债率,常年保持在55%以上,现金流回笼不是很顺畅,存在明显的季节性结算和赊销。企业的规模也不是很大,扣非净利润在高速发展过程中就1-2亿,净资产也就10亿不到。所以在净利润增速高速发展和净资产收益率还能一直保持15以上的过程中,必定整个行业还会快速吸引外部资本的投入,争夺市场份额。

从定性的视角来,企业属于建筑装饰行业,属于房地产产业链条,这个大的行业容易受政策的影响。那么会具有一定的周期属性。

初步可以选择索罗斯盛衰循环模型。

二、确定时间序列对应的模型阶段:

良性循环阶段Ⅰ(2007-2011时间序列对应模型中的B-F阶段)

事实上,企业从2007年一上市,基本趋势就处于良性循环之后,且主流偏见为正,股价自然也就上涨。但是在2008年(可以说受金融市场外部环境的影响或者,也可以说是本身在牛市涨太多,甚至说主流偏见预期到金融危机可能会冲击企业基本面,原因可以找很多)主流偏见为负,而企业的经营成果表面,基本趋势依然运行良好。并且在2008-2010年之中企业的良性循环处于高速运转之中,而那时主流偏见也为正,股票价格快速上涨,仅2010年就上涨了4倍。毫无疑问,基本趋势的高速运转时不可持续的,而股票价格在主流偏见的高预期下走的更快,更是不可持续的。所以股票价格和基本趋势均透支了未来很多年的预期,尽管在2011至2015年企业依然处于高速的发展之中,但是主流偏见已经转为谨慎状态。

幸好企业在主流偏见处于极强转弱的的阶段2011进行了定增,募集了12.965亿元,进行了规模扩张一倍,净资产翻倍,那么PB也会下降一半,至少可以缓冲股价下跌的幅度,当然定增募集资金加大产能扩展还可以扩大企业在市场中的竞争实力。所以再叠加后续主流偏向并没有因此转为悲观,而基本趋势也并没有因此进入恶性循环。所以股价没有进入快速杀跌的阶段,而是维持了高位震荡走势。但是基本趋势再像2007-2010年那样的好光景也没有再来,主流偏见也没有出现极强的预期。股票价格进入了震荡期。

三、从模型和案例可以得到些什么

1、不用太多的基础分析,也能够得出股票价格和基本趋势的核心要素的对应关系,而且两者的因果关系可以不提。

2、基本趋势和股票价格两条线本身的持续性、稳定性是建立关系的核心。事实金螳螂在2011年至目前,股价和基本趋势之间的对应关系非常模糊,股票价格很容易受金融市场环境的影响,根本原因还是没有一个强有力(持续性稳定性)的基本趋势。基本趋势的良性循环或恶性循环在2011年后都比较模糊,如果说金螳螂2011年后不赚钱,它的净资产收益率还可以维持15%-28%的高回报率,要是说他能赚钱,他的净利润增速明显放缓至个位数,至少没有出现一个明显的加速信号。

3、结合1)、2)实际分析和操作意义就出来了,可以不用过分探究基本面的分析,不用猜测基本趋势的良心循环何时结束,基本趋势的恶性循环何时到来,因为猜中了也没有用,因为主流偏见对股票价格的走势影响更直接,在2011年净利润增速依然保持高位88.55%,而2011年底股价就开始快速震荡阶段。在2008年主流偏见受外部金融市场环境影响,转为负,股票价格大幅杀跌的时候,基本趋势的良性循环依然保持强劲。所以,对于二级市场投资者来说,既要跟踪基本趋势,同时不能完全按照基本趋势来操作,更要兼顾股价走势,而立马做出决策。至于事后被证明是主流偏见只是短暂的受外部环境的影响,还是主流偏见提前真的预见到了基本趋势极强运转不可持续。事实上也不会知道,因为主流偏见导致的股价杀跌,可以影响基本面,所以事后也无法得知到底是预见了还是造成了基本面的反转。

4、实际操作过程中,理念和模型的运用在于:构架假说。比如,只要良性循环运行良好的同时股价也运行良好,那么可以持有股票。但是良性循环迟早是会结束的,企业成长的特性是怎样的呢,是靠品牌缓慢的成长的,还是靠规模和资本快速的呢,公司产品是否具有周期性,产品处于涨价通道中,那么涨价也是有尽头的,,等等,可以反思很多,进行深度的认识。但是无论如何,都是认识不完备的,并且即使成为了这个行业的专家,股价也会受到主流偏见的影响。同时,基本趋势还会受主流偏见的影响。所以,迟早也会导致预期和现实的不符,也会出错。

5、接受自己认识的不完备,意识到市场主流偏见的存在,明白主流偏见会对基本趋势构成双向影响,知道对股价构成直接影响的是主流偏见。那么会与基本趋势保持一定距离,同时还会对极度中意的股票也会轻仓试探性介入,当价格反向对自己不利的时候,先出局再说。

6、同时始终坚持选择基本趋势处于良性循环中的股票,和操作主流偏见为正的标的

作者:反身性之投资

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号