-

反身性投资哲学视角回顾昔日大牛系列之张裕A

反身性之投资 / 2018-09-07 16:50 发布

巴菲特说: “只有你愿意花时间学习如何分析财务报表 , 你才能够独立地选择投资目标 。 ”相反 , 如果你不能从财务报表中看出上市公司是真是假是好是坏 , 巴菲特认为 , 你就别在投资圈里混了 。 “别人喜欢看 《花花公子》 杂志 , 而我喜欢看公司财务报告 。 ”

索罗斯说“但是 , 反身性才是金融市场的真规则” 。 “在任何情况下反身性模型都不能取代基本分析 , 它的作用仅限于提供基本分析中所欠缺的成分 。 原则上着两种方法可以调和 , 基本分析试图确立潜在价值如何反映在股票价格中 , 而反身性理论则表明了股票价格如何影响潜在价值 , 一幅是静态的图景 , 另一幅则是动态的 。 ”

反身性投资理念:

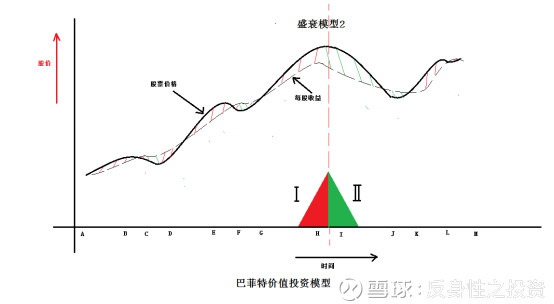

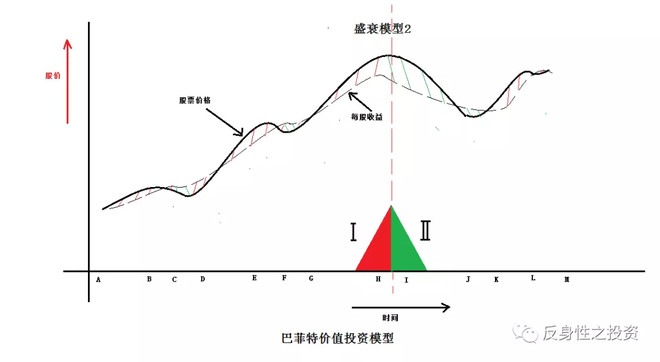

巴菲特价值投资模型:

索罗斯盛衰循环模型:

一 、 选择投资模型:

由于张裕A2000年A股上市,打开公司A股上市以来的8大核心财务指标:扣非净利润、净资产、资产负债率、销售现金流、毛利率、净利率、净资产收益率、净利润增速。

下面是主图: 行情图和8大核心财务指标

下面是主图:行情图和8大核心财务指标

从上面主图可以得知,公司在2000年至2002年业绩增速并不稳定,2002年净利润增速下滑35.2%,净资产收益率下滑至5.72%。公司股价也是处于低迷状态。

但公司净利润增速从2003年到2011年连续8年时间取得高速增长(年复增长超过30%),且这8年时间的盈利能力指标持续改善(毛利率从2003年的58%增长到2011年的76%,净利率从2003年的13%增长到2011年的30%,净资产收益率从2003年的9.65%逐年增长至2011年的38%)。从净资产一栏可以看出公司在增长的过程中没有通过股权再融资(净资产没有发生突变信号),而是通过了盈利再投资和扩大资产负债率(资产负债率从2003年的18%增长到2011年的30%),以及在2003年至2011年过程中公司产品毛利率的逐步提升。

无论如何,公司净利润增速是不可能始终维持30%以上的高增长的。但是,只要基本趋势的良心循环持续下去,也不应该去猜测这个良心循环进程何时会结束。初步可以选择巴菲特价值投资模型。

二、确定时间序列对应的模型阶段:

良心循环阶段Ⅰ(2003-2011时间序列对应模型中的A-M阶段)

在这个阶段股价和净利润增速呈现比较明显的正相关,由于公司是纯内生增长,且在企业规模扩大的过程中,净利润规模也相应扩大,盈利能力指标逐步改善,可以使得市场对公司的主流偏见建立起一个相对稳定的预期。所以,在Ⅰ阶段,股票价格的良性循环与基本趋势的良性循环同步进行,尽管主流偏见会偶尔受外部环境的干扰,但由于基本趋势的持续性、稳定性可以使得主流偏见不受外部环境长期的干扰。

恶性循环阶段Ⅱ(2011-目前时间序列对应模型中的I-J阶段)

2011年后,净利润增速开始为负,说明基本趋势的良心循环运行受阻。要么企业的基本趋势受到外部环境的严重影响,这种情况只是短暂的,可能就维持一年左右就会结束。要么企业的基本趋势已经触顶,市场空间就这么大,或者市场竞争环境恶化导致企业的内部增长动力不足,基本趋势的良心循环不能持续。

2012年初,公司股价开始大幅下跌,说明主流偏向开始转为负的,同时基本趋势运行受阻,净利润增速下滑(事后的)。而后基本趋势的良心循环被打破,基本趋势不再强劲,截至目前扣非净利润还没有超过2011年最高点。而净资产收益率也是打了半折。

三、从模型和案例可以得到些什么

1、不用太多的基础分析,也能够得出股票价格和基本趋势的核心要素的对应关系,而且两者的因果关系可以不提。

2、基本趋势和股票价格两条线本身的持续性、稳定性是建立关系的核心。事实张裕A在2014年至目前,股价和基本趋势之间的对应关系非常模糊,股票价格很容易受金融市场环境的影响,根本原因还是没有一个强有力(持续性稳定性)的基本趋势。基本趋势的良心循环或恶性循环在2014年后都比较模糊,如果说张裕A2014年后不赚钱,它的净资产收益率还可以在10-15之间,要是说他能赚钱,他的净利润增速又为负。

3、结合1)、2)实际分析和操作意义就出来了,可以不用过分探究基本面的分析,不用猜测基本趋势的良心循环何时结束,基本趋势的恶性循环何时到来,因为猜中了也没有用,因为主流偏见对股票价格的走势影响更直接,在2012年净利润增速才转为负,而2011年底股价就开始快速杀跌。在2008年主流偏见受外部金融市场环境影响,转为负,股票价格大幅杀跌的时候,基本趋势的良心循环依然保持强劲。所以,对于二级市场投资者来说,既要跟踪基本趋势,同时不能完全按照基本趋势来操作,更要兼顾股价走势,就立马做出决策。止于事后被证明是主流偏见只是短暂的受外部环境的影响,还是主流偏见提前真的预见到了基本趋势的反转。事实上也不会知道,因为主流偏见导致的股价杀跌,可以影响基本面,所以事后也无法得知到底是预见了还是造成了基本面的反转。

4、实际操作过程中,理念和模型的运用在于:构架假说。比如,只要良性循环运行良好的同时股价也运行良好,那么可以持有股票。但是良性循环迟早是会结束的,企业成长的特性是怎样的呢,是靠品牌缓慢的成长的,还是靠规模和资本快速的呢,公司产品是否具有周期性,产品处于涨价通道中,那么涨价也是有尽头的,,等等,可以通过反思很多,进行深度的认识。但是无论如何,都是认识不完备的,并且即使成为了这个行业的专家,也会受到主流偏见的影响。同时,基本趋势还会受主流偏见的影响。所以,迟早也会出错。

5、接受自己认识的不完备,意识到市场主流偏见的存在,明白主流偏见会对基本趋势构成双向影响,知道对股价构成直接影响的是主流偏见。那么会与基本趋势保持一定距离,同时还会对极度中意的股票也会轻仓试探性介入,当价格反向对自己不利的时候,先出局再说。

6、同时始终坚持选择基本趋势处于良心循环中的股票,和操作主流偏见为正的标的。

公安备案号 51010802001128号

公安备案号 51010802001128号