-

反身性投资哲学读上市公司半年报之华夏幸福

反身性之投资 / 2018-09-01 11:05 发布

巴菲特说:“只有你愿意花时间学习如何分析财务报表,你才能够独立地选择投资目标。”相反,如果你不能从财务报表中看出上市公司是真是假是好是坏,巴菲特认为,你就别在投资圈里混了。“别人喜欢看《花花公子》杂志,而我喜欢看公司财务报告。”

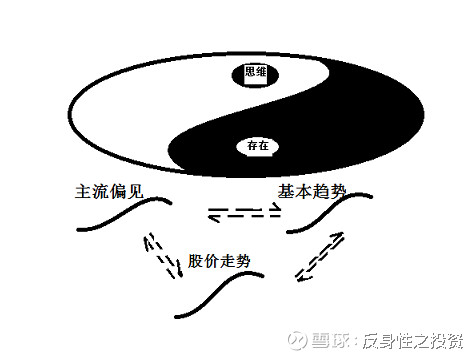

索罗斯说“但是,反身性才是金融市场的真规则”。“在任何情况下反身性模型都不能取代基本分析,它的作用仅限于提供基本分析中所欠缺的成分。原则上着两种方法可以调和,基本分析试图确立潜在价值如何反映在股票价格中,而反身性理论则表明了股票价格如何影响潜在价值,一幅是静态的图景,另一幅则是动态的。”

反身性投资理念:

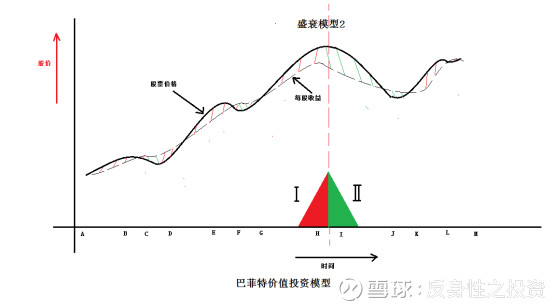

巴菲特价值投资模型:

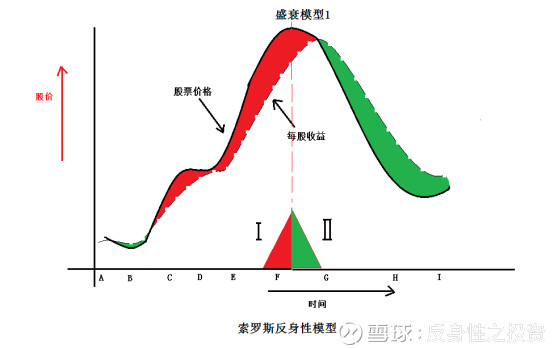

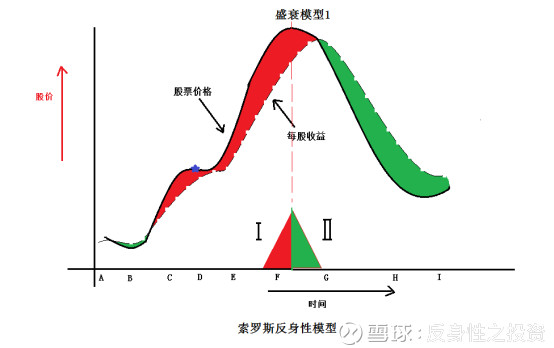

索罗斯盛衰循环模型:

事件:8月28日晚,华夏幸福发布2018年上半年业绩报告。截至6月30日,华夏幸福营业收入349.74亿元,同比增长57.13%;实现归属于上市公司股东的净利润69.27亿元,同比增长29.05%。

一、选择投资模型:

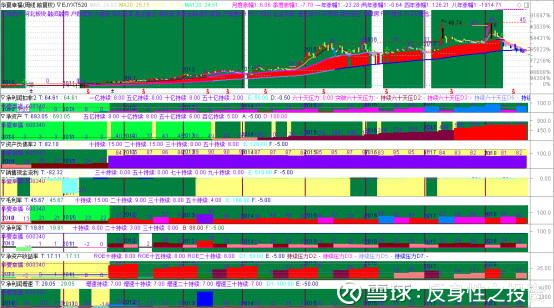

由于$华夏幸福(SH600340)$ 2011年借壳上市,打开公司上市以来的8大核心财务指标:扣非净利润、净资产、资产负债率、销售现金流、毛利率、净利率、净资产收益率、净利润增速。

下面是主图:行情图和8大核心财务指标

公司2011年借壳上市,2011年扣非净利润13.59亿元,2017年扣非净利润82.72亿元,5年时间年增长了6倍,年复合增长43%。而净资产收益率只有2011年高于43%,是48%,2011年后的净资产收益率均低于43%。尽管,2011年-2017年净资产收益率从48%逐年下滑到25.6%,但与其他企业相比,这算非常高的净资产收益率了。公司之所以获得持续高增长,肯定还需要借助外部融资。打开公司资本运作一栏,可以得知,公司在2016年增发融资68.9亿元。除此之外,公司资产负债率长期维持在84以上。且公司现金流回笼也不怎么顺畅。结合以上的分析,两个模型中选择索罗斯的盛衰循环模型毕竟接近企业的成长路径。

二、确定当前位置处于模型哪个阶段:

事实上公司股价在2016年至目前就没怎么涨过,而2011年至2016年公司股价处于快速上涨中;在2011至目前,公司净资产收益率虽然有所放缓,但是整体持续维持高位,净利润增速一直保持在30以上。公司基本趋势处于良性循环之中。但主流偏见在2016年后有所转弱,导致股价徘徊不前。所以,把公司目前位置定在上图中蓝色标星的位置。

三、提出假说和检验要素:

公司作为全国产业新城第一股,具有独特的商业模式,且业务范围正在由区域性的加速向全国性业务拓展。企业的经营端,业务订单属于政府等大客户,那么业务的发展还与政策息息相关。企业的发展需要不断的资金投入,且现金回笼较慢。企业的高资产负债率和现金流回笼慢,面对快速的业务需求,需要更大的资金需求,甚至需要进一步的股权再融资。且企业除了产业新城业务,还有房地产业务。房地产业务同样跟金融市场和政府政策联系紧密。这些都会影响企业的发展步伐。而企业的发展又是高资金周转的类型,步伐的快慢直接决定企业的价值。

毫无疑问,公司上市以来,主流偏向由积极的,积极偏弱的,到目前甚至是为负的。这跟金融市场环境和政府政策走向不无关系。但是同样应该看到的是,在这样的环境下,企业依然取得了强劲的增长。企业发展虽然没有刚上市那么快,但是也是维持在30以上的高增长。且从平安资管130亿接收大股东20%股权来看,企业的项目来源和资金渠道更加广泛了。基本趋势的良性循环运转依然良好。

当然,企业目前的良好态势并没有削弱市场参与者对未来的悲观预期。但公司公布的半年报,似乎有改善主流偏见的苗头,至少从公司公布的半年报时点来看,对2018年上半年有修正的味道。

从索罗斯反身性模型和公司处于模型中的位置来看,以及公司多次承偌未来三年还能保持接近30%的年复合增长的信心来看,主流偏向有望逐步转为正向的可能。当然这也少不了政府政策和金融市场环境的改善,这样才能更好的转为正向。后续如果有这两个环境的配合,华夏幸福的基本趋势和股价走势应该会走出调整,而那时公司还可以进一步融资(无论是股权的还是债权的),加快发展步伐,而融资环境的改善,投资速度的加快,主流偏见可能会走的更快,股价也会在那时走到更快、更高。

但在目前,公司主流偏见的更大改善,只得到企业半年报的修正,还不能算作极大的改善。极大的改善还需要金融市场环境和政府对房地产政策对投资政策等的配合。所以,该企业可以继续留意,积极关注。但运用索罗斯盛衰循环模型在左侧交易最好慎之又慎

作者:反身性之投资

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

公安备案号 51010802001128号

公安备案号 51010802001128号