-

“GaAs、GaN”值得期待—三安光电简析

零点研究 / 2018-08-31 13:01 发布

1) 公司简介: led芯片行业的绝对龙头,未来布局有巨大空间的化合物半导体行业。led芯片占总营收的84%,贡献78%的利润,毫无疑问led芯片业务是公司目前最主要的业务,关系到公司能否稳定或增长。808亿总市值,84亿营收,32亿净利润。

2) led芯片:

行业空间/趋势

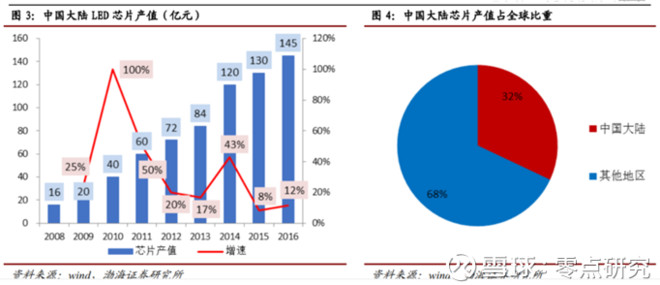

1. led芯片市场空间,2017年中国LED芯片规模达到188亿元,较2016年增长29.7%,占全球LED芯片产值比例达到32%。中国自给自足85%的 LED 芯片,并不依赖进口。全球照明 LED 渗透率只有20%左右,中国也就30%多一点,在进入 50%的水平以前,整个行业还是会有比较确定的增长态势,预计未来能够保持比较稳定的增长。

2. led芯片降价,行业第二次洗牌。第一次价格战,使得全球的led产业链向中国专业。这一次是国内内部洗牌,三大led芯片巨头自身扩产,提高行业集中度,最后达成三家垄断格局。LED三足鼎立的状态下,未来的行业定价规则可能更倾向于限制行业产量而追求较优价格的准卡特尔模式——三寡头默契的保持相近的价格,确定最优产量和最优价格。由于行业集中度的极高,2018-2019年不会出现类似2015年的LED芯片价格大幅下降的情况。

竞争分析

1. 现状格局:17年市占率分布,三安光电32%,华灿光电20%,澳洋顺昌12%,其他37%。新扩产能,三安130万片/月,华灿100万片/月,澳洋83万片/月,其他23万片/月。

2. 市场对三安,汽车照明,mini led 和mrico led比较有期待。汽车照明行业的增长态势和空间均不错,可惜三安在汽车照明领域布局是子公司安瑞光电,利润3000万,对比32亿净利,业务规模太小且行业话语权较低。预计2022年,mini led 和mrico led(高端显示),占比全球led外延片11%,达93亿元。Mrico led行业技术还未成熟,离商用还有3-5年。不过从三星和三安签订的预付款协议,后续3年若量产顺利,优先单一为三星供货,侧面验证公司在Mini led方面的实力。

3) 化合物半导体:

行业空间/趋势

1. 5g时代,汽车电子科技发展催生对高频射频器件喷井式需求。目前国内这片领域空白,基本全部依赖进口。英特尔发布预测,2030年化合物半导体占整个半导体芯片市场60%。2025年预计全球对化合物半导体需求达4500亿,长远看行业空间广阔。

2. 砷化镓:主要以智能手机射频前端、5g基础设施应用为主。近年来国家积极推动5G 网络建设和商用化,4G/5G通讯对射频器件有更高要求,未来5g手机中的GaAs 器件数量将会增加1-2倍。近年来砷化镓集成电路业市场平均增长都在40% 以上,砷化镓射频器件市场年增长率约为30%,仅砷化镓射频功放一项预测到2020 年就有百亿美元以上的市场。

3. 氮化镓:应用在汽车电子功率变频芯片、快充和军工方面,功率半导体的硅基板GaN技术市场,将以高达50%以上的年均复合增长率成长。到2023年,其市场容量将从2014年的1,500万美元,增至8亿美元。

竞争分析

1. 国家级集成电路大基金宠信,目前股权占比11.3%。(国内唯一一家化合半导方面投资)。

2. 2015年30亿在GaAs,GaN方面的6英寸36万片/年产能布局,6英寸是目前最为领先的产品,国内还有一家海特高新可以小量生产,海特达产也只有3/4万片/年(规模远小于三安)且海特技术来源涉及商业间谍,司法部门已介入调查。预计2018年末,19年初达产,规模能与全球最大厂商稳懋抗衡,占领30%市占率,贡献6亿利润。

2017年330亿泉州项目投资,其中220亿是投入到更有价值的GaAs,GaN下游深度产品加工(光通讯器件、射频与滤波器、功率型半导体三个新领域)。预计5年项目建成,7年后达产,年销售额能达270亿。如果该业务进展顺利,三安光电未来有望成为具有全球影响力的化合物半导体企业。

3. 国内目前不存在有一家公司已经跑出的情况(有研新材,云南锗业都是做低端产品),三安依靠国家投资在化合半导体领域,投入最大规模最大,也是最有可能突破技术壁垒,建立竞争优势的公司。

总结:鉴于原有庞大的业务体积,在看待成长方面提出更高的要求,高端显示Mrico led方面虽有三星的预付款的支持,但这部分的利润对于自身原先庞大业增长帮助不大和且商用时间还有3-5年。led芯片业务较难带了业绩爆发式增长。但在化合半导体方面依靠国家集成电路大基金的扶持三安光电最有希望跑出来,国内其他竞争对手弱,但由于工期建设时间长,达产需要7年。

公安备案号 51010802001128号

公安备案号 51010802001128号