-

海天味业的内在价值是多少?是否具有价值安全边际?

元沙优投 / 2018-08-27 12:59 发布

运用两种思维方式去看估值,第一,用自由现金流为未来的折现。第二,当下时点对公司清算价值的思考。对比来看,找到最具价值安全边际的绝对估值。

海天味业的内在价值是多少,首先得判断其适合用哪种估值方法,对于其收入的62.65%是酱油产品,16.07%是由耗油产品构成,这些产品是日常生活都要用到的,几乎没有周期性,而随着人们生活水平的提高,消费者购买这些生活消费品,一定会越来越集中品牌,品牌的溢价也就会更加的凸显。

目前海天味业在酱油这个细分市场的占比是全国第一,而对于食品行业,我们国家的集中度太低了,CR5 仅为 18%,相较于日韩而言,日本酱油行业 CR3 就达到 67%,韩国酱油行业 CR3 达到 92%,我国酱油市场有待整合,市场集中度还有很大的提升空间。

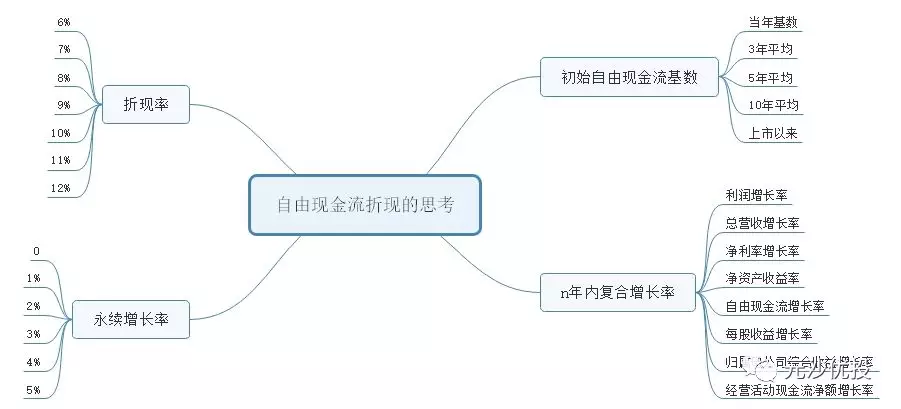

综上原因,我们可以判断海天味业适合用自由现金流(DCF)进行估算其内在的绝对价值,DCF估值计算公式如下:

由上图计算公式,我们可以知道,用自由现金流估值涉及到四个变量的设定,所以我们需要一个个来看,如图:

通过海天味业历年来的财报数据,我们可以知道其2013年-2017年自由现金流(FCF)分别为:9.17亿元,18.58亿元,14.51亿元,32.86亿元,44.59亿元,近5年复合增长率为:49%

由于估值是一门艺术的科学,所以要做好一份精确的估值几乎不可能,因此我们分三种情况(保守型,中立型,激进型)来进行估值,以及判断其是否有价值安全边际。

保守型:初始自由现金流(fcf)选取2017的:44.59亿元,折现率选取:9%,永续增长率为4%,计算后得到其绝对内在价值:677.93亿元

中立型:初始自由现金流(fcf)选取2017的:44.59亿元,折现率选取:9%,预测前10年,起始按照20%的增速,每三年减少5%,到第十年为5%的增速,永续年金增长率为3%,计算后得到内在价值:1771.7亿元。

激进型:初始自由现金流(fcf)选取2017的:44.59亿元,折现率选取:9%,预测前10年,起始按照35%的增速,每两年减少5%,到第十年为10%的增速,永续年金增长率为4%,计算后得到内在价值:3553.2亿元。

故海天味业的估值为677.93—1771.7—3553.2亿元,即每股约为:25—65.5—131.5元/股

这个估值是一个范围,仅作为投资的参考,如果你是乐观激进型R5的投资者,那么你可以在其股价低于131元/股时买入。

如果你是风险中立型的投资者R3那么你可以在其股价低于65元/股时,分批买入。

如果每股股价低于25元时,那么无论你是哪种类型的投资者,都是可以考虑介入的。

为什么我们会认为股价低于25元/股,即总市值低于677亿元时,具有价值的安全边际,主要是因为在消费领域最重要的投资逻辑是:品牌+渠道。我们分别来看它们各自的情况。

品牌:根据世界品牌实验室发布的2018年《中国500最具价值品牌》分析报告,海天味业的品牌价值为:116.95亿元,在中国品牌500强中排名345位。

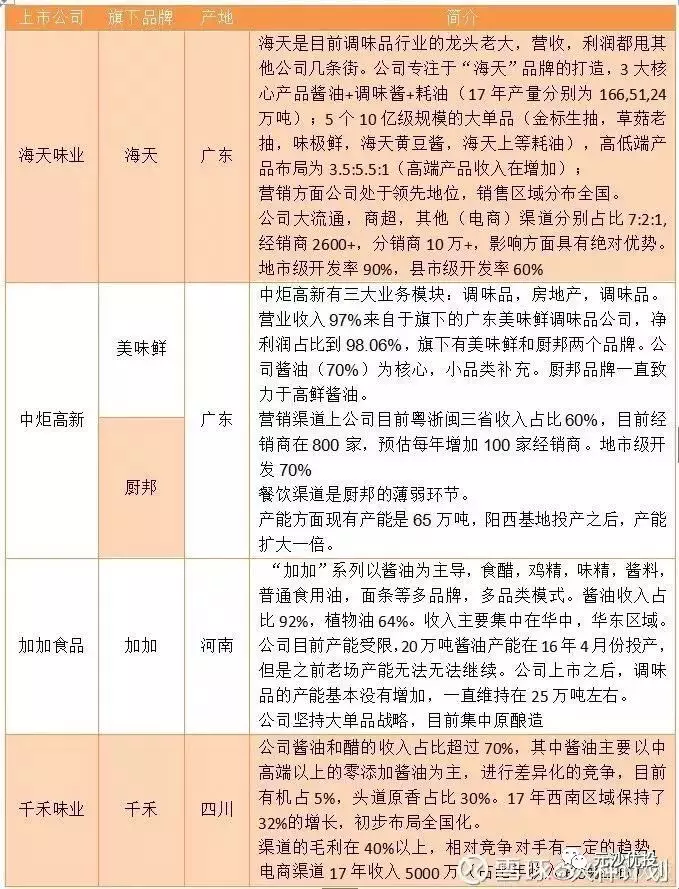

渠道:我们拿海天味业与其它竞争对手(中炬高新,加加食品,千禾味业)对比数据如图:

海天味业在整个产业链中的地位非常强势,货物都是先款后货的经销模式,另外从其财报数据上,我们可以看出其预收账款在2013年-2017年分别为:17.36亿元,20.22亿元,11.19亿元,18.09亿元,26.79亿元,近5年的复合增长率为:9.06%。

并且其净现金周转天数持续为负数,近5年分别为:-32.61天,-34.09天,-22.94天,-21.14天,-35.06天。说明其强势程度,完全可以利用挤压经销商的货款,用来发展自己。

渠道价值难以用传统的无形资产评估方法进行评估,在消费品行业,品牌价值和渠道价值是相互关联和互相影响的,故我们评估其渠道价值时,参考其品牌价值,即:116亿元。

由于海天味业的的有息负债率仅为0.01%,无形资产和商誉几乎都可以忽略不计,这就导致其清算价值一直高达98%,2017年所有者权益合计约为117亿元,即其清算价值约为:114.6亿元

故按照净净估值法来看,其在不考虑未来增长的情况下,目前阶段的清算价值为:品牌价值+渠道价值+账目净值,即:116+116+114=346亿元

截止到这里,我们想象一个场景,假设海天味业董事会目前阶段想把其卖出,你会多少钱把它买下来呢?

答案不言而喻。按照目前阶段运营状况良好,给与2倍收购,立马就有大把机构收购,所以其内在价值不会低于:346*2=692亿元。

结论:当海天味业的总市值低于677亿元时,存在绝对的价值安全边际。

公安备案号 51010802001128号

公安备案号 51010802001128号