-

市场先生给我们送钱了,我们应该拿桶去装

李康研报 / 2018-08-11 14:26 发布

最近市场出现了很多不稳定的情绪,在市场不好的时候就是我们学习的最佳时机,为了稳住大家的信心,我们来看看我们现在处于什么样的情况下。

估值层面

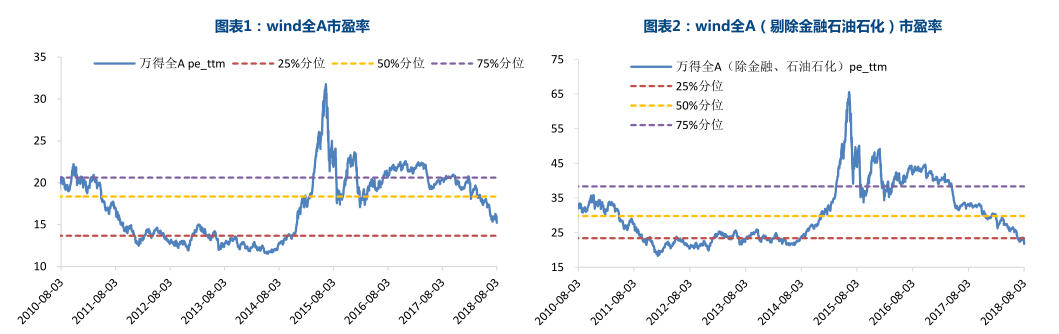

Wind全APE(TTM)15.91倍,约位于2010年以来37.45%的历史百分位。Wind全A(除金融、石油石化)PE(TTM)21.74倍,约位于2010年以来9.05%的历史分位,较前期期进一步下滑。

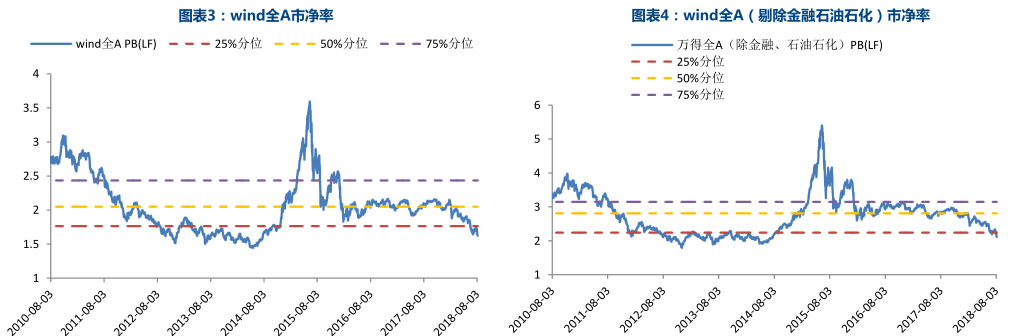

Wind全APB(LF)1.65倍,约位于2010年以来13.03%的历史百分位。Wind全A(除金融、石油石化)PB(LF)2.16倍,约位于2010年以来17.91%的历史分位。

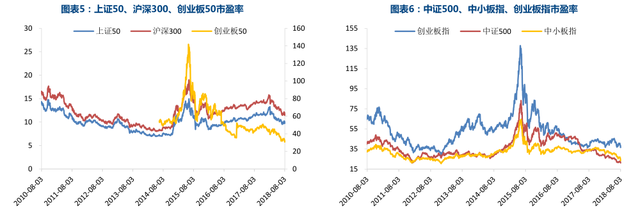

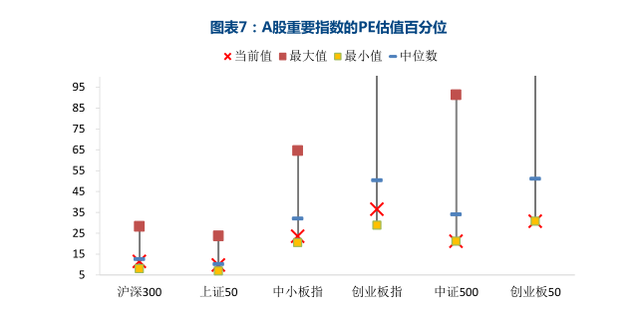

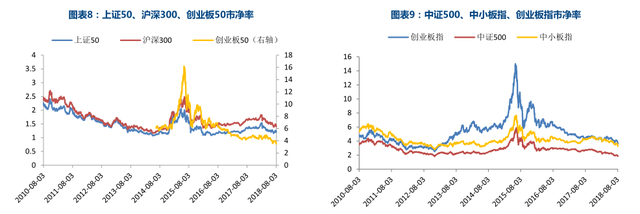

上证50、沪深300、创业板50市盈率分别为9.72倍、11.43倍、30.73倍,中证500、中小板指、创业板指市盈率分别为21.16倍、23.50倍、46.50倍,A股重要指数市盈率均位于历史中位数以下,其中中小板指、中证500和创业板50均居于5%历史分位数以下。

上证50、沪深300、创业板50市净率分别为1.21倍、1.41倍、3.56倍,中证500、中小板指、创业板指市净率分别为1.87倍、3.33倍、3.70倍,A股重要指数市净率均位于历史中位数以下,较上周均有明显下降,其中创业板50(0.10%)所处PB估值相对历史百分位不足1%。

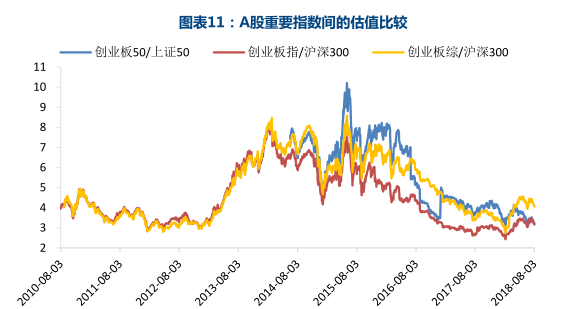

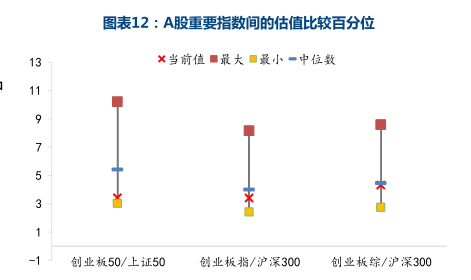

创业板50/上证50的估值差在5月下旬开始趋于收敛,至8月3日,该比值为3.16倍。创业板指/沪深300、创业板综指/沪深300在8月3日比值分别为3.19倍和4.06倍,这三项相对指数已连续三周明显下降。

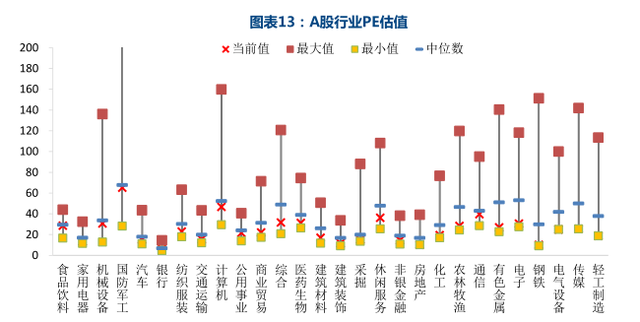

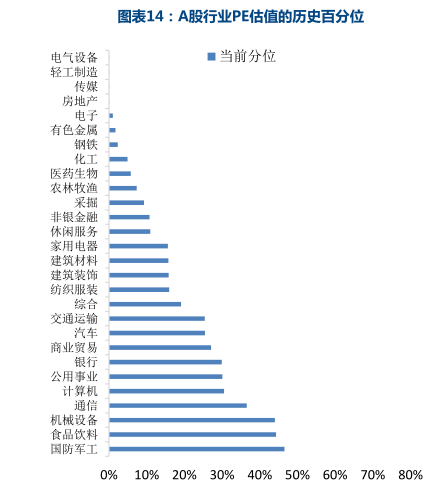

电气设备(24.83倍)、轻工制造(18.65倍)处于历史估值偏低水平,PE估值历史百分位不足1%。家电(本期/上期13.31/14.80)、军工(65.08/71.67)PE估值较上周有显著下降,通信(39.54/34.56)PE估值较前期回升。

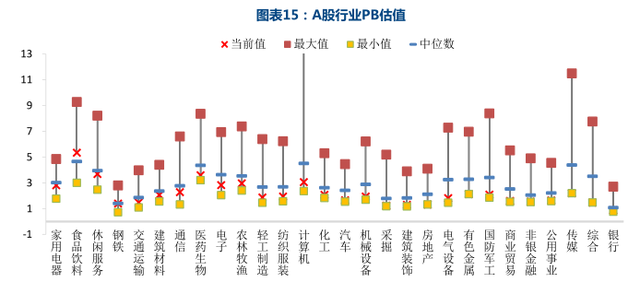

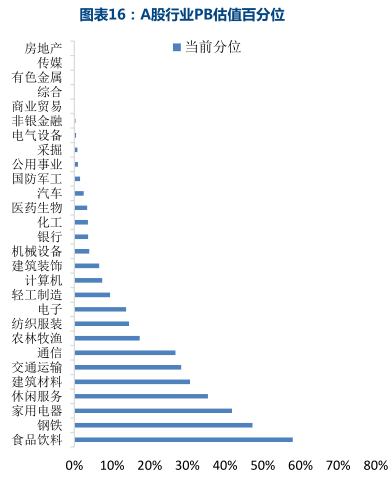

商业贸易(1.59倍)、传媒(2.20倍)、有色(2.13倍)、采掘(1.22倍)、房地产(1.32倍)位于历史最低水平,不足1%的PB历史百分位。而食品饮料(本期/上期5.34/5.94)PB估值下滑最显著,银行(0.87/0.89)非银(1.54/1.75)PB估值则分别下滑2.2%和5.5%。

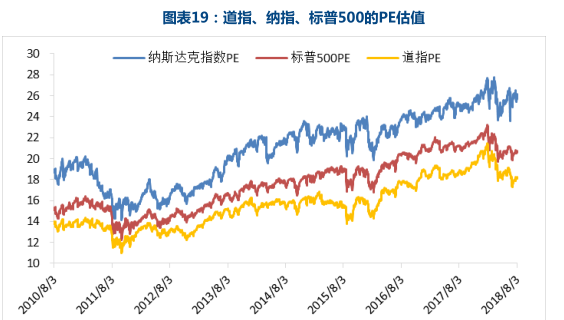

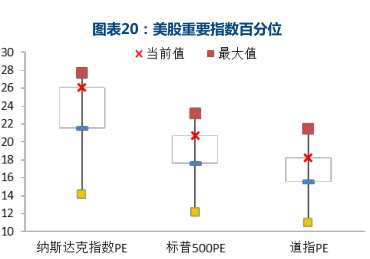

标普500(20.76倍)、道指(18.20倍)PE均维持了上周的较高水平,分别在84.46%、82.93%的历史百分位;纳斯达克指数(26.14倍)也维持在97%历史百分位的较高水平。

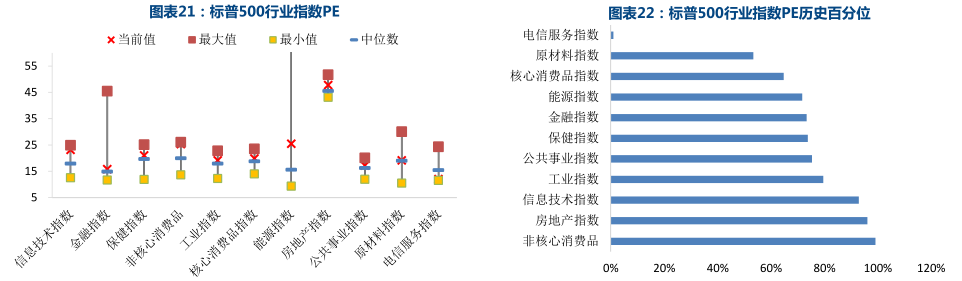

标普500行业指数中,房地产、能源行业绝对PE最高,分别为47倍和25倍,电信服务、金融行业绝对PE最低,分别为12.0倍和15.8倍。从历史百分位相对估值的角度,非核心消费品、信息技术行业已达到历史90%以上较高百分位;电信服务PE历史百分位显著偏低,仅为1.16%,其余行业PE相对估值均在60%以上。房地产(本期/上期47.72/46.41)和电信(12.03/11.77)PE估值上升幅度较大,而能源(25.44/25.91)PE估值下降幅度较大。

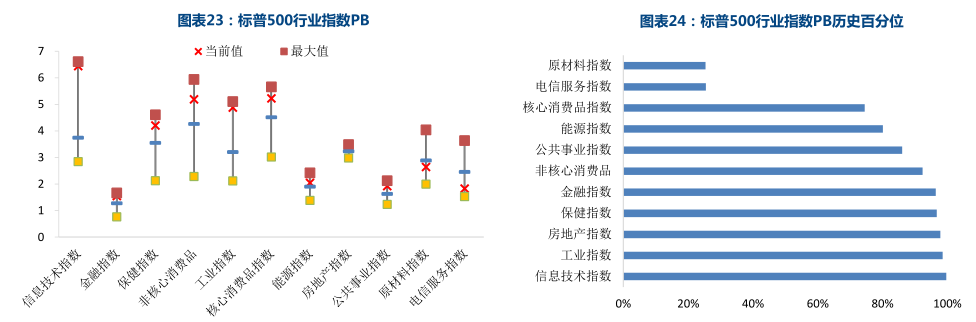

信息技术(6.44倍)、保健(4.20倍)、非核心消费(5.19倍)、工业(4.88倍)、房地产(4.33倍)PB偏高,从历史百分位相对估值的角度,均在90%以上。原材料(2.64倍)跟电信服务(1.83倍)PB偏低,从历史百分位相对估值的角度,均在25%左右。

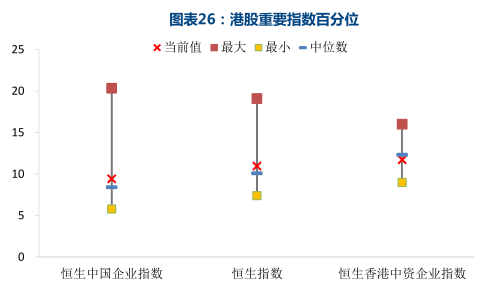

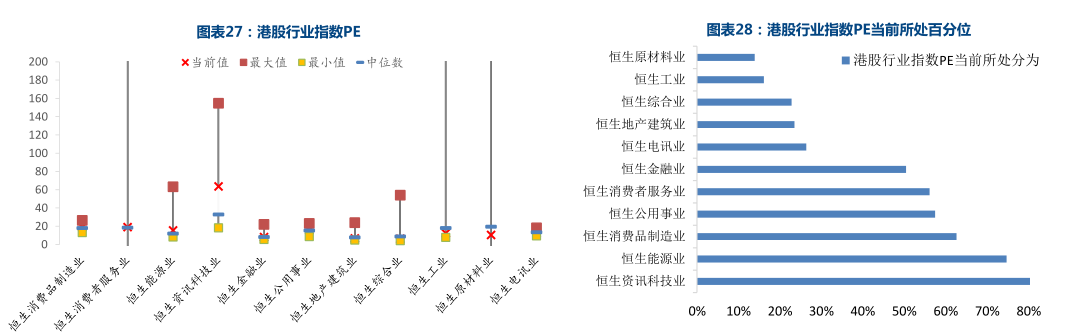

恒生指数(11.0倍)、恒生国企(9.4倍)PE均位于2010年以来的中等偏上的水平,分别在69.87%、72.03%的历史百分位,但恒生红筹(11.7倍)处于历史百分位中等偏下的位置,为26.34%。

资讯科技业、消费者服务业绝对PE最高,分别为63.67倍和19.12倍,地产建筑业绝对PE最低,为6.36倍。从历史百分位相对估值的角度,消费品制造业、能源业和资讯科技业的历史百分位偏高,均在60%以上,原材料、工业PE历史百分位显著偏低,仅20%不到。

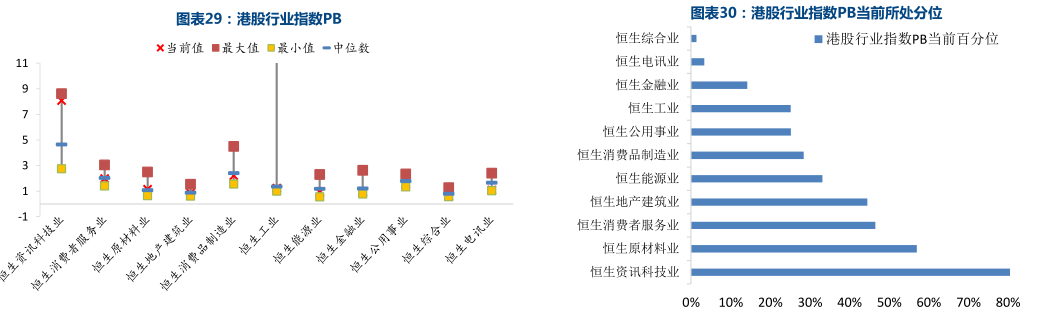

恒生资讯科技业绝对PB偏高,为8.5倍,恒生地产业、恒生综合业、恒生能源业和恒生金融业绝对PB最低,分别为0.85倍、0.58倍、0.90倍和0.93倍。从历史百分位相对估值的角度,资讯科技业仍处于PB历史较高百分位(99.7%),电讯业处于较低PB历史百分位(1.92%)。上周资讯科技业PB达到了历史最高值,消费者服务业、地产建筑业PB估值下滑相对明显。

A股溢价指数为116.76点,近一周产生了小幅度的降低,下降至38.27%历史百分位。

A股相对美股PE偏高的行业包括日常消费、信息技术、电信业务、公用事业这些行业的PE均有伴随上周大势调整后的回落。A股相对美股PE均值偏低的行业包括能源、原材料、工业、非日常生活消费、医疗保健、金融、房地产,其中A股相对美股低估值优势在非日常生活消费、金融、地产行业愈加明显。从全球股市看,我们现在处于估值洼地。从历史角度看,我们处于历史低位。

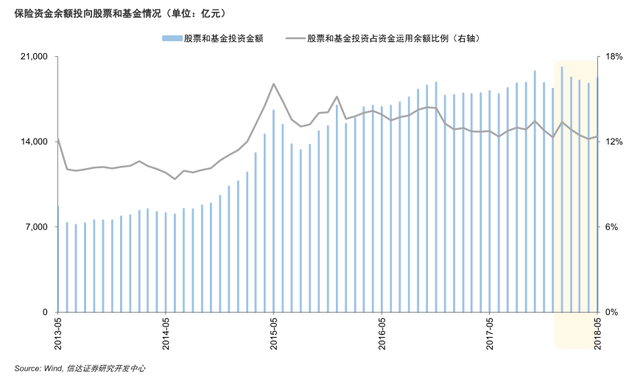

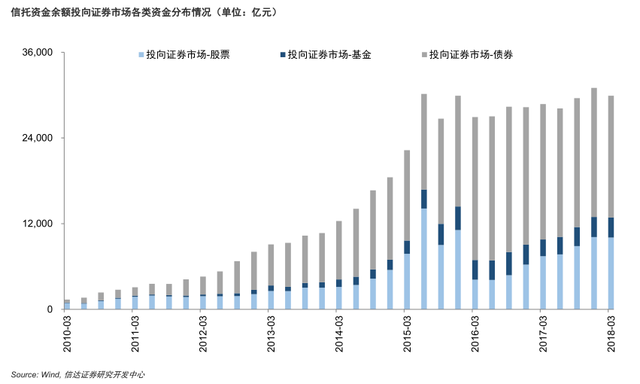

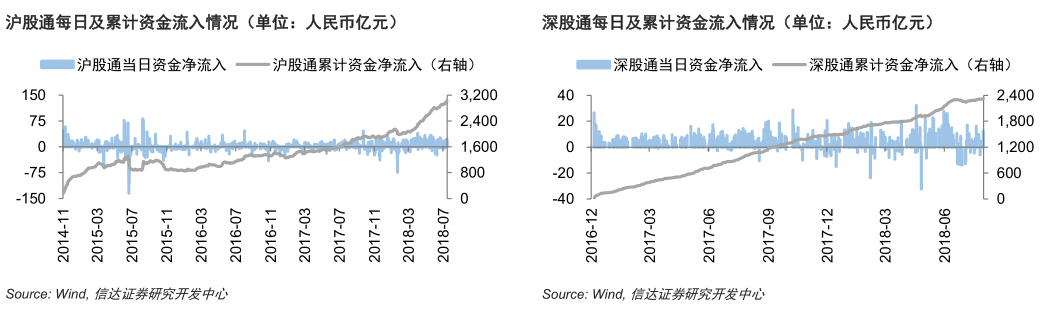

资金层面

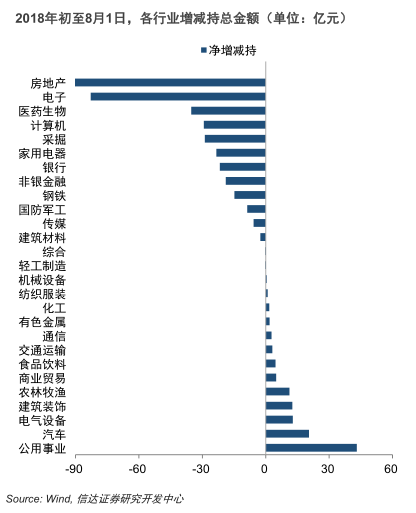

年初至今,公用事业类获得最多增持。

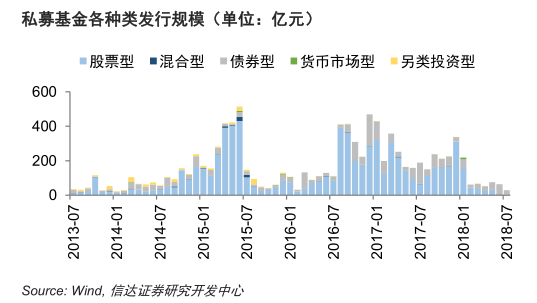

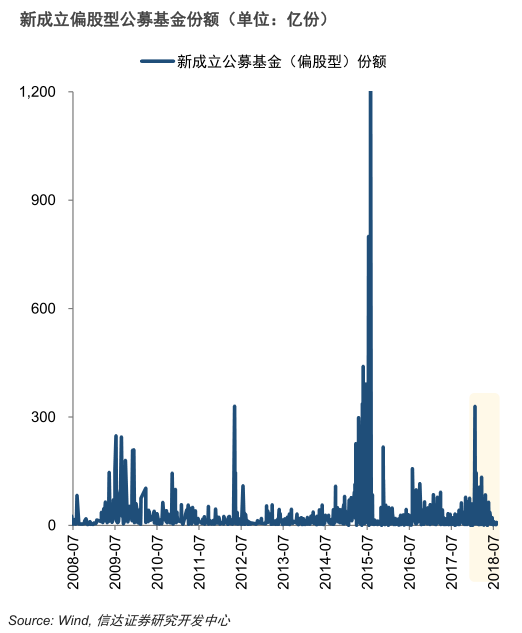

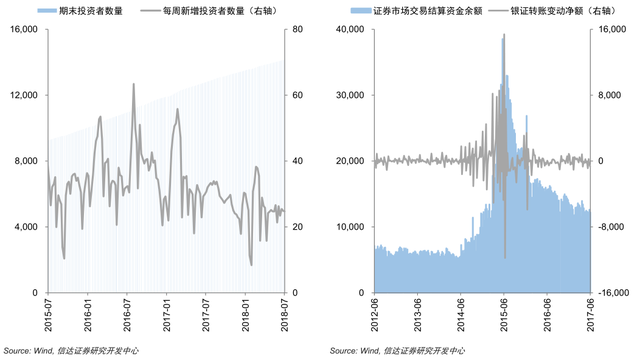

不知道大家发现没,每次市场出现基金发行峰值时,就是市场要回落的信号。比如2017年末的价值投资基金,几天就募集到了300亿。后来的事情大家都知道了。

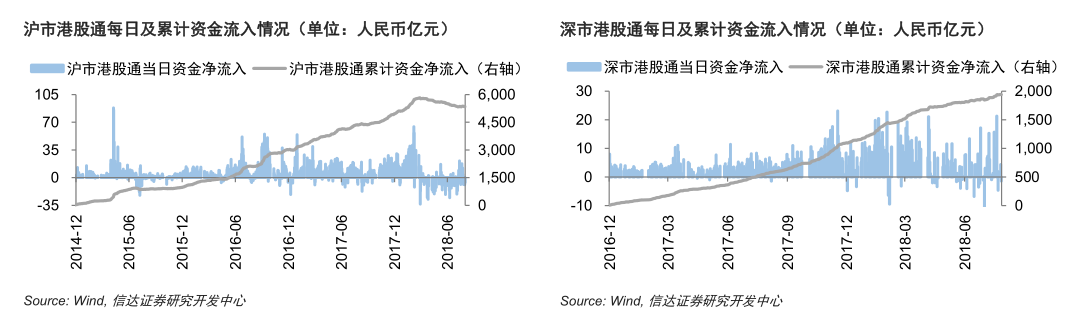

受A股加入MSCI新兴市场指数影响,外资持续涌入,但6月以来的人民币贬值压力,导致外资流入速度放缓。

7月新增个人投资者共计98.47万人,与4、5两月持平,活跃度均不及6月。外资正大举抄底,我们却在恐惧之中。外资抄底,新增散户减少。这不正是底部不远的信号吗。有什么好怕的呢。

企业效益层面

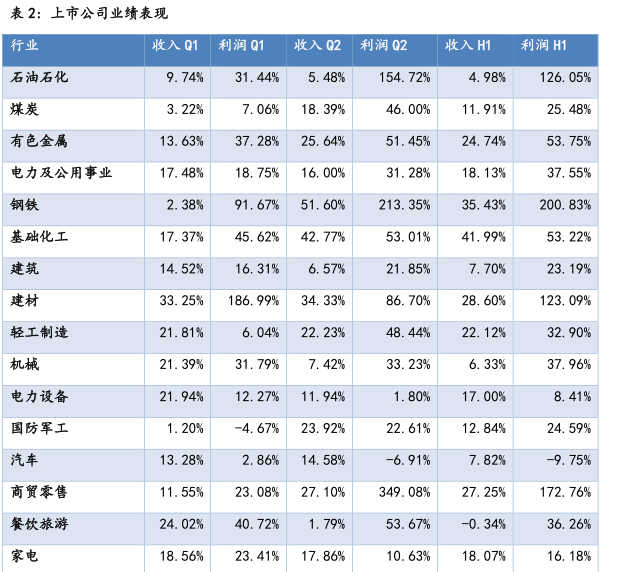

2018年第一季度,A股上市公司主营业务收入同比增长11.86%,净利润同比增长13.97%。已经公布半年报、业绩快报或业绩预告的公司上半年收入同比增长20.08%,净利润同比增长33.33%,其中第二季度主营业务收入同比增长19.95%,净利润同比增长32.42%。上市公司第二季度业绩增长较快。创业板(剔除温氏股份)第一季度主营业务收入和净利润同比增速分别为22.46%和31.73%,第二季度的同比增速分别为14.67%和4.19%,增速环比下滑显著。石油石化,煤炭、有色金属、钢铁、基础化工、建材和房地产等周期股第二季度利润增速较高,消费股中,轻工制造、医药和食品饮料的收入和利润增速较高。成长股中,计算机和国防军工的收入和利润增速较好。尽管7月公布业绩的公司往往业绩好于上市公司总体水平,但以上数据一定程度上也反映了上市公司上半年业绩稳健增长。

总结

不管是从估值角度,还是从资金角度,企业效益角度。都可以看出底部就在眼前,给你捡钱的机会你是拿着桶来接,还是转身离开。如果你把握不好市场脉搏,我们将会推出一系列的国际经典书籍解读,市场永远是二八法则,一本书也是只有20%是精华。如果你没有时间看那80%的废话,又想从此不再盲目,就来加入我们的学习吧。让你感觉像找到了上帝,命运就此改变。最近推出《积极型资产配置》,告诉你整个周期的变化,和对应的资产配置。

之前分析了老板电器,苏宁易购,京东方,格力电器。欢迎关注浏览,我们白天看市场,晚上讲投资。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号