-

这只芯片设计标的,上市一年翻4倍,近期又逆势创新高!

发现好股 / 2018-08-08 08:03 发布

最近的市场行情大家应该有目共睹,自7月26日开始,指数一路大跌,截止昨日收盘,创业板指累计暴跌了11.73%,同期的半导体板块指数暴跌了12.29%,然而这只股票在这期间却仅仅微跌了2.86%,今天随着市场的好转,又大涨了3.90%。

更令人震惊的是,该股自去年6月上市后,一直稳步上涨,一年多翻了四倍,为何它能如此强势?未来还有没有上升空间呢?我们来掰扯掰扯~~ 【ILIGHT模型综合评级】

一、模拟芯片稀缺标的 圣邦微电子(北京)股份有限公司是一家专注于高性能、高品质模拟集成电路研发和销售的半导体公司。

圣邦股份的通用模拟IC产品性能优良、品质卓越,可广泛应用于智能手机、PAD、数字电视、DVD、数码相机、笔记本电脑、可穿戴式设备、各种消费类电子产品以及车载电子、工业控制、医疗设备、测试仪表等众多领域。

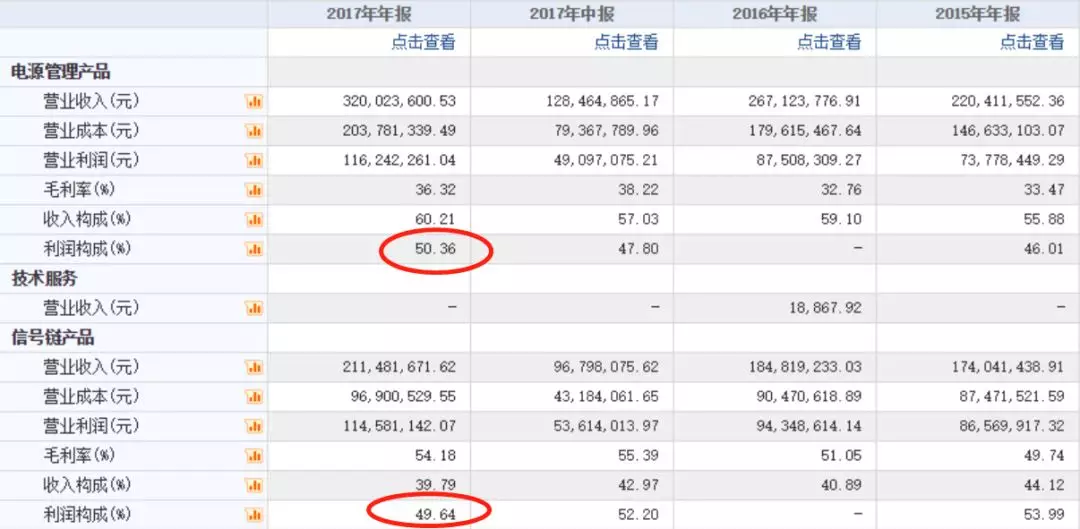

主要产品为高性能模拟芯片,覆盖信号链和电源管理两大领域, 国内企业在电源管理类产品广为覆盖,但公司在信号链领域独树一帜,具有与外企竞争的实力。

公司拥有1000多款可供销售产品型号,可广泛应用于通讯、消费类电子、工业控制、医疗仪器、汽车电子等众多领域。

在模拟芯片领域,公司除了缺少数模/模数转换器产品之外,已经完成了对大部分产品线的覆盖。模拟芯片种类众多、用户需求多样、产品应用领域广泛。

公司深耕这一领域多年,无论是技术能力还是对市场的理解都达到了国内领先水平,多次获得重要奖项:2008年至2013年,公司连续六年被《电子工程专辑》评为“十大中国IC设计公司品牌”。

二、深度受益国产替代 模拟芯片的一大优势就是不受到硅片周期的影响。2017年全球模拟芯片市场达545亿美元,年复合增长稳定在6%左右。

由于模拟芯片终端应用范围宽广的特性,模拟芯片市场不易受单一产业景气变动影响,因此价格波动远没有存储芯片和逻辑电路等数字芯片的变化大,市场波动幅度相对较小。

从模拟芯片的特点来看,行业门槛还是比较高的。

一方面是设计流程复杂。从晶体管级电路到芯片版图,均需要富有经验的工程师进行设计,而数字集成电路的综合和布局布线可以依靠EDA工具自动完成。

另外一方面性能难以准确验证。真实芯片性能经常由于某些难以名状的原因相比仿真结果发生恶化,而数字集成电路可以使用FPGA、硬件加速仿真等手段进行更接近真实情况的验证。

此外,工艺更新换代对产品影响较大。当制造工艺发生升级时,从晶体管级电路到电路版图都需要重新进行设计和仿真,研发周期较长。

不过,在中国的模拟芯片领域,国外品牌和产品仍旧占据市场领先地位。 过去国内模拟集成电路企业在技术和生产规模上都与世界领先水平存在着较大的差距。

近年来,掌握世界先进技术的本土模拟集成电路企业的崛起,使中国高性能模拟集成电路水平与世界领先水平的差距逐步缩小,不少国内高端模拟芯片空白得以填补,在某些产品领域甚至达到和超越了世界先进水平,展现了良好发展势头。

此外,我国自行设计生产的产品只能满足部分本土市场需求。我国使用的模拟集成电路产品约占世界产量的45%, 而我国的模拟芯片产量仅占世界份额的10%左右,巨大的产业缺口为本土集成电路公司提供了良好发展机遇。

所以,从国产替代的角度来看,有两点可以确认:一个是快速增长的行业,一个是我们国家的政策导向下,国产替代有望进一步提升。(下图为2008-2016中国模拟芯片市场规模与增长)

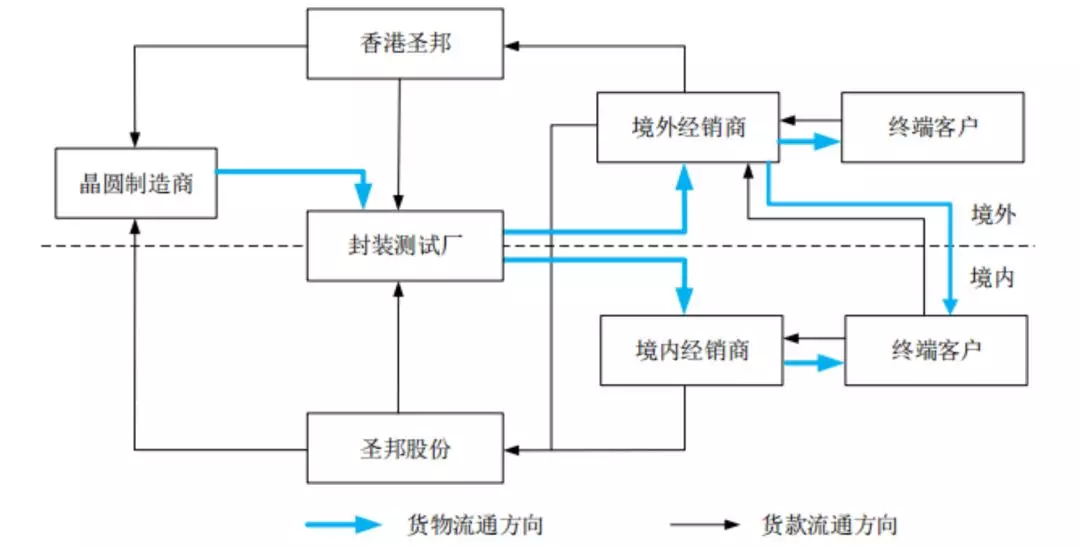

三、向上游转移成本能力较弱 从业务流程来看,公司对上游供应商晶圆制造商依赖程度较高。公司不直接从事芯片的生产和加工环节,营业成本主要为晶圆、封装测试成本。

公司供应商较为集中,2014~2016年公司向台积电、长电科技、通富微电和成都宇芯等四家主要供应商采购的合计金额分别为 22,034.41万元、24,047.55万元和27,883.10万元,占同期采购金额的比例分别为 99.82%、99.53%和 99.16%。

其中,晶圆主要向台积电采购,报告期采购金额分别为 9,240.49 万元、9,539.16 万元和11,331.72万元,占同期晶圆采购金额比例分别为99.74%、99.43%和98.41%。

从上述数据来看,公司在晶圆代工方面确实对台积电存在一定依赖,除台积电外,中芯国际和上海华虹均可以作为备选供应商。封测方面,行业集中度相对分散,能够满足技术和产量要求的封测厂较多,例如日月光、矽品等。

所以,从产业链的议价能力来看,公司溢价能力并不强,尤其是公司现阶段还处于典型的小公司,而他的上下游大部分是庞然大物。

四、股价上涨动力不足 2018 年半年度业绩预告,实现盈利3771.66 万元—4194.34万元,同比增长16%-29%。中位数为3983万元,符合我们预期。报告期增长的主要原因是产品销量增加,相应的营业收入同比增长所致。

从业绩提升的角度来看,结合公司产业链地位和产品布局,公司未来业绩大概率保持一个相对平稳的态势,要超预期的发展,难度较大。

预估2018年净利润1.19亿元,同比增28%,动态PE为70倍,公司上市后,股价一直强势上升,市场对模拟芯片稀缺性给予了较高的估值溢价。

目前业绩增速不是特别高,而估值较高。从具体的技术层面来看,股价也是第三浪周线级别的上涨,冲顶的概率较大。

结合消息层面来看,圣邦股份披露,公司前10大股东中的盈富泰克、世纪维盛、荣基香港拟在未来6个月内分别减持圣邦股份不超过3.64%、3.64%和1%的股份。

目前,他们分别持有上市公司7.28%、7.28%和3.93%的股份,这些股份才刚刚解禁。对于持有该股的投资者,需要谨慎应对。

五、核心结论 1、圣邦股份是国内模拟芯片稀缺标的。结合公司产业链地位和产品布局,未来业绩大概率保持一个相对平稳的态势,短期加速增长较难。

2、预估2018年净利润1.19亿元、同比增28%,动态PE为70倍,公司上市后,股价一直强势上升,市场对模拟芯片稀缺性给予了较高的估值溢价。原创: 研究君

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号