-

白酒行业:我对口子窖的思考

平民投资者 / 2018-08-02 09:05 发布

白酒行业是一个盈利很高的行业,我们统计了A股上市的白酒企业,发现毛利率平均将有70%左右,也就意味着100元的产品只需要30元的成本,市场里没有哪一个行业可以有这么高的毛利,国酒$贵州茅台(600519)$的毛利率竟然达到90%,也就意味着1500一瓶的茅台,其实成本才150元,这么高的毛利和净利是价值投资者的首选,使得贵州茅台的市值将近万亿。

不过,白酒行业里有句话叫“西不入川,东不入皖”表明白酒行业有很强的的地域性,我们统计了一下国内的白酒地域格局,川贵酒业最多,上市的企业像茅台、五粮液、泸州老窖、水井坊等,没上市的像剑南春、郎酒、习酒等,名气都挺大。再者就是安徽的酒业了,古井、迎驾、口子、金种子、高炉家、宣酒等。

口子窖:不靠广告实现同古井贡一样的利润水平

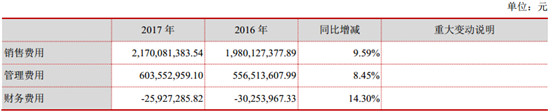

安徽酒业中有一家公司很有意思,是$口子窖(603589)$,2017年实现营收36亿,同比增长27.29%;净利润是11.1亿,同比增长42.15%,而花重金做广告打品牌的安徽酒业龙头古井贡酒(000596)2017年的营收达到70亿元,但净利润才到11.49亿,同比增长38.46%,口子窖的营收虽然和古井贡酒相差一倍左右,但是净利润却持平,口子窖不靠广告靠口碑实现了同古井贡同样的盈利水平,可谓是赚钱能力惊人,通过下表就可以看出,口子窖的净利润达到31%,而古井贡的净利润才到17%,就可以明白为什么营收差一半,但净利润却持平的原因。

其中很重要的原因就是在成本控制端,口子窖做的比古井贡要优秀,特别是销售费用这一块,2017年口子窖的销售费用是3.1亿,占营收比重为8.6%,并且比2016年还下降了11.68%,但是古井贡酒的销售费用是21.7亿,占营收比重为31%,比上一年增长了9.59%。

(口子窖的费用)

(古井贡的费用)

口子窖的费用控制很好,所以净利润很高,市值334亿,PE30倍,古井贡酒市值462亿,PE40倍,但对于口子窖的发展模式我们认为:

一、消费升级,口子窖未来5年红利犹在

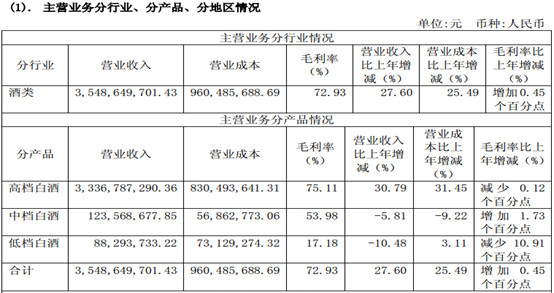

白酒行业具有很强的消费升级趋势,类似于5年前喝50元一瓶的酒,到现在就要喝100元一瓶的酒,特别是一些有品牌的酒就很有收藏价值,比如茅台,不买茅台的股票买茅台酒存起来也能升值。口子窖的主打品牌是高档酒,2017年的营收中高档酒的销售占比达到90%,口子窖未来5年也将充分享受消费升级带来的红利。

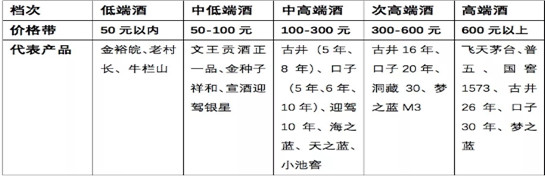

未来消费升级,省内人口将会向头部酒业积聚,安徽白酒当前整体市场规模约为 260 亿元,其中 200元以下占比接近 80%,当前 80 元以下价格带逐步萎缩,80-150 元开始成为核心价格带且为古井和口子所垄断,极易形成双寡头的酒业格局挤占掉金种子酒文王酒等低端酒业的市场份额。

二、偏安一隅,未来隐患很大

口子窖的营收地域主要集中在安徽省内,2017年省内销售30亿,省外销售5.1亿,省内占比83%,而且比重逐渐加大,可以说是地方龙头酒业。

但是安徽市场的酒业份额只有260多亿,古井贡酒、口子窖市场占有 14%、10%位居前二,两个合起来占比不到30%,还有其他酒厂占据低端市场份额,另外洋河股份利用地缘优势,2017年销售 16 亿元(6%份额),逐步打开安徽市场,大家对于300元以上的酒业还是认可洋河股份,所以口子窖上有增长瓶颈,下有下沉门槛,如果只是偏安一隅,不去打开省外市场未来业绩堪忧,目前口子窖也想打开江浙,上海那边的市场,不过反应不是很好。

三、酒香也怕巷子深,口子窖品牌因素是软肋

我们认为白酒行业品牌因素占很大比重,头部酒业中贵州茅台作为国酒典范品牌优势很强,可以不做广告也能实现很强的销售,但口子窖只是在安徽省内品牌还行,放在全国来说品牌优势不强,这也是古井贡酒重金央视广告大品牌的重要因素,要想成为全国品牌,销售费用还是要提高一些,紧靠经销商口碑营销,力度太小。

综上,我们认为口子窖拼接消费升级还有5年左右的红利期,业绩还会增长,市值也有会上涨,但是未来的隐患也很多,应做好外围市场的开拓和品牌能力建设,你认为呢?

公安备案号 51010802001128号

公安备案号 51010802001128号