-

歌尔股份研究小记--人工智能趋势下语音交互的直接受益者

Sonnyday / 2018-06-15 20:25 发布

摘要:2017年IPHONE声学器件ASP同比上升80%,国产手机声学器件ASP与苹果差距较大,公司有望持续受益苹果引领国产大厂进行声学器件升级;人工智能趋势下人机语音交互需求上升有望推动歌尔股份长期增长。

一、行业研究

(1)电声器件

电声器件主要包括扬声器(喇叭)、受话器(听筒)、麦克风三个基本功能器件,扬声器、受话器价值由于苹果近两年在iPhone 中陆续引入立体声、防水等功能持续提升。

苹果从iPhone 7 开始在听筒附近增加了一个发声单元,从而使iPhone 7 部分实现了立体声效果,2017 年苹果又在iPhoneX 上继续立体声优化,将手机顶部的Super Receiver 升级为听筒扬声器,与底部的扬声器表现一致,达到更佳的“真立体声”效果。同时内臵智能感应模块,可以根据用户的手握姿势自动调整听筒扬声器和底部扬声器之间的音量平衡。

2017 年苹果下半年三款新机受益于立体声、防水的提升,电声器件ASP 大幅提升,其中iPhone 8 从6-7 美金提升至7-8 美金,iPhone X 提升幅度则达到80%左右。歌尔股份是苹果电声器件两大核心供应商之一,2017 年份额也优于2016 年,随着iPhone X 备货提升,公司将显著受益。

2017 年国产旗舰机型ASP 已经达到20元,相比以往的10 元左右大幅增长,但与iPhone 相比仍有很大差距,随着国内客户对立体声、防水等功能的跟进,未来国内客户电声器件仍有提升空间。

人工智能人机语音交互推动麦克风数量不断增加,声学器件需要通过麦克风阵列(指应用于语音处理的按一定规则排列的多个麦克风系统)来解决仿真人耳,保证拾音准确,要求声学器件克服拾音距离增大而带来的信号衰减、适应复杂环境和复杂用户习惯等问题。

点评:电声器件行业未来主要看点:1.苹果引领国产机大厂升级电声器件,目前国产机电声器件ASP20元与苹果7美元的ASP差距较大,未来上升空间较大;2.人工智能语音交互的推进对于声学器件的算法和数量有越来越高的要求。

(2)电子配件市场

电子配件业务主要为智能音响、游戏机配件、可穿戴、VR/AR、工业自动化产品、机器人等。

2017 年受供给端良率和产能影响,Airpods 一直处于供不应求状态,2017 年圣诞季Airpods再度成为最受欢迎的礼物之一,消费者对Airpods 及其他无线耳机的认可度逐步提升。2018 年随着Airdpods 产能提升,销量有望倍增至2600-2800 万台,继续引导智能无线耳机市场趋势。2017 年Airdpods 主要由英业达和立讯代工,歌尔提供了AirPods 中的两个MEMS 麦克风,2017 年歌尔提出大客户战略、全面配合大客户之后,开始重视苹果、Google 等大客户的多条产品线,2018 年歌尔有机会切入苹果Airpods 整机制造,一旦切入将带来较为可观的贡献,同时长期也将受益于整体智能耳机行业的上量。

2016 年全球智能音箱出货量为650 万台,同比大增160%,主要得益于亚马逊Echo 热销520 万台左右;2017 年全球智能音箱出货预计达到2450 万台,其中Echo 贡献1500 万左右,随着苹果、Google、天猫等国内外科技巨头进入市场,未来3 年全球智能音箱市场有望继续保持在40-50%的高增长。歌尔股份为亚马逊、苹果等多款智能音箱供应麦克风,歌尔曾于2014 年并购丹麦知名音响制造商丹拿(Dynaudio Holding A/S),获得扬声器单元音响系统技术、DSP 信号处理技术等技术,在音箱扬声器领域也已具备很强实力,并为亚马逊Echo Dot 提供组装服务,未来歌尔有机会切入苹果等音箱产品的扬声器供应体系。

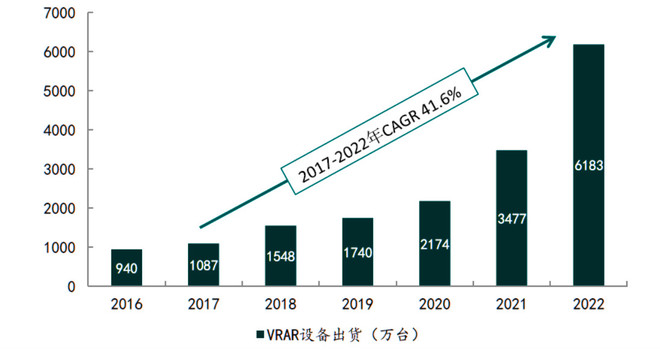

歌尔从2015 年开始积极布局VRAR 业务,并成为索尼、Facebook VR 眼镜独家代工商,2016年贡献营收超20 亿,2017 年进一步跟随索尼、Facebook 上量高成长。根据Digitimes 的预测,2017-2022 年VRAR 行业复合增速将达到41.6%,其中2018 年VR一体机上量、2020 年AR 上量,与我们的判断基本一致,我们也看好歌尔作为行业龙头,率先从VRAR 的爆发中受益。

点评:电子配件市场的主要看点:1.歌尔股份以其在声学器件领域的技术优势未来有望切入AIRPODS和智能音箱巨头的代工领域并推动自有的智能音箱产品的增长;2.作为索尼和FaceBook vr的独家代工商,未来有望充分受益VRAR市场的爆发。

二、公司研究

(1)概况

歌尔股份有限公司成立于2001年6月,2008年5月在深交所上市,主要从事微型声学模组、传感器、微显示光机模组等精密零组件,虚拟现实/增强现实、智能穿戴、智能音响、机器人/无人机等智能硬件的研发、制造和销售,目前已在多个领域建立了全球领先的综合竞争力。自上市以来,歌尔保持高速成长,年复合增长率达44.5%。

(2)业务构成

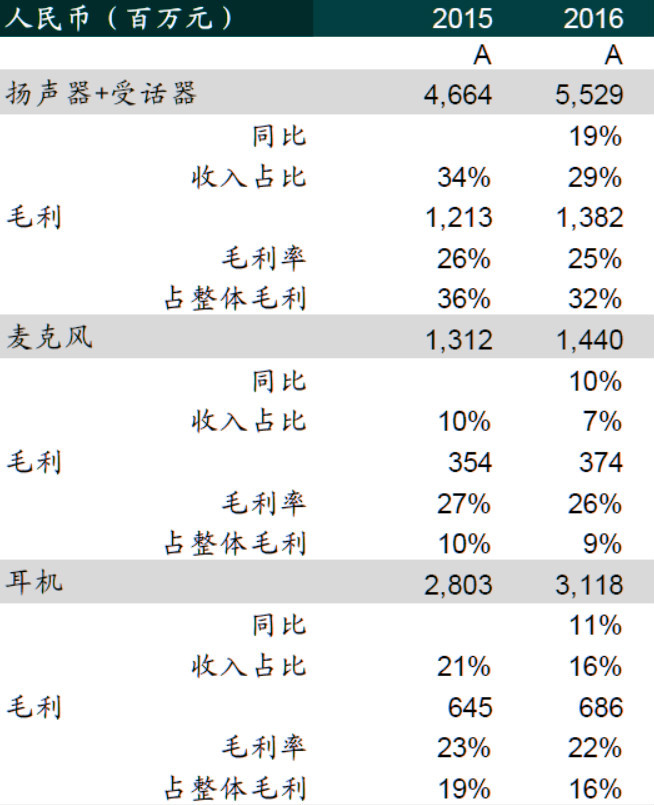

点评:目前占大头的两块业务:1.电声器件(扬声器受话器占比29%)2017年半年报显示同比增长65%,毛利率同比由24.16%上升到25.15%,未来有望持续受益于苹果引领手机电声器件升级;2.耳机等电子配件业务2017年半年报显示同比增长35.4%,毛利率同比由21.9%下降到18.59%,预计耳机业务的快速增长拉低了整体毛利,未来有望受益于AIRPODS等无限耳机持续增长。

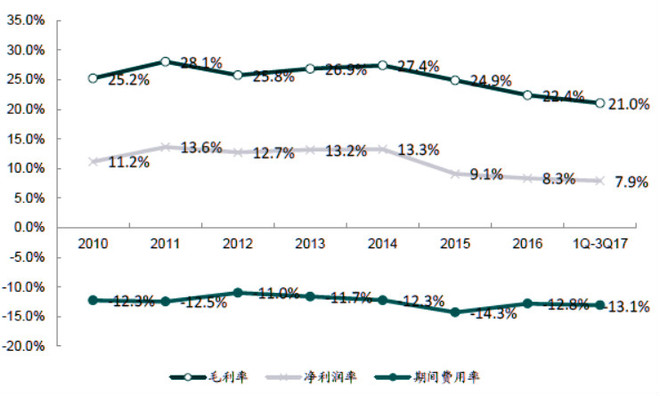

(3)财务状况

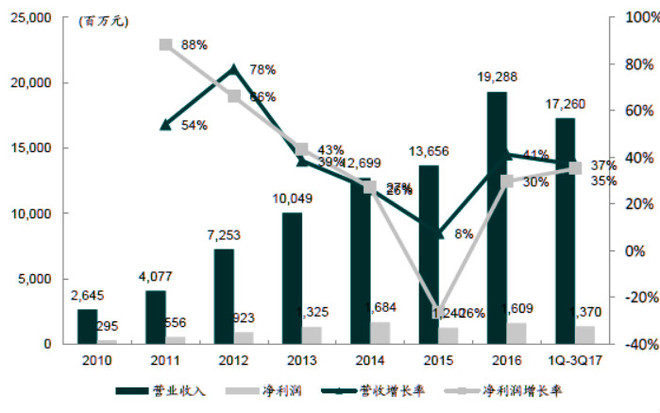

点评:公司2011年-2015年期间营收和利润维持了较高的增长,2015年开始受智能机、平板市场放缓增长停滞开始转型VR ODM。近两年受到苹果引领声学器件升级重回高速增长,鉴于目前国产手机声学器件ASP较苹果仍有较大差距(20人民币与7美元),近期声学器件业务仍有望继续受益手机声学器件升级带来的高增长。长期增长点看人工智能趋势下人机交互需求上升带来的声学器件需求上升,以及自由品牌智能音箱等消费级声学配件的业务发展。

(4)近五年市场给与的估值走势(以动态PE和动态PB为准)

点评:结合动态PE和动态PB来看,公司目前估值水平处于五年来较低水平,具有较高的配置价值。

三、总结

1.近两年苹果引领声学器件器件升级,2017年声学器件ASP上升80%,国产手机厂商声学器件ASP与苹果仍有较大差距,未来持续跟进有望推动行业高速增长,公司作为苹果的供应商和行业龙头有望持续受益;2.人工智能趋势下语音交互需求上升,未来人工智能设备对于声学器件需求量较大,公司有望长期受益。3.目前估值水平处于历史低位,具有安全边际。

公安备案号 51010802001128号

公安备案号 51010802001128号