-

信维通信研究小记---手机天线及射频器件行业龙头

Sonnyday / 2018-06-15 08:52 发布

摘要: 公司目前两大核心业务:天线及围绕天线的射频器件、无线充电模组。受益5G时代天线需求量翻翻价值量上升,原有天线业务有望维持中高速增长,受苹果引领无线充电风潮,无限充电模组业务有望未来两年爆发增长。

一、行业前景

(1) 天线业务

全球天线行业主要厂商:

信维通信是国内唯一进入全球天线行业第一梯队的公司,前主要客户涵盖苹果、三星、华为、Oppo、Vivo 等知名品牌,2016年公司天线类产品(含射频连接器、无线充电)共占营收的80%。

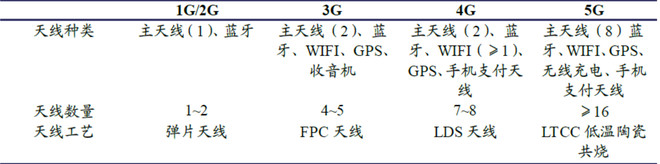

随着5G时代的来临,天线价值量持续提升:

2016年手机天线市场规模大概323亿,受益于5G普及后天线数量翻倍价值量上升,预计未来年复合增长率约11%:

(2) 无线充电模组

无线充电产业链:

手机无线充电模组市场空间测算:

无线充电市场开始步入快速增长期。三星目前主要无线充电机型为S 系列和Note 系列,S7 销量5500 万台,Note 7 遭遇滑铁卢,未来更多机型会运用无线充电。苹果今年三款新机型均有无线充电功能。其中三星整个三合一模组约5美元,但集成了较多其他功能,公司主要出无线充电接收端部分。无线充电模组的市场空间将从2016 年的2.3 亿美元的规模增长到2019 年的26.7 亿美元,增长了10 倍以上。

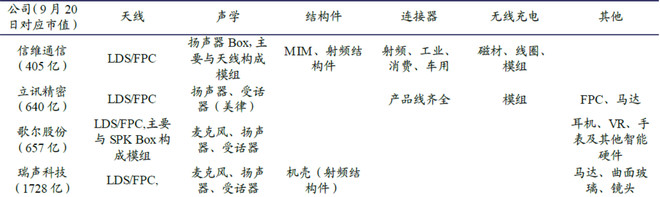

(3)电子零部件布局对比

目前除信维通信外还有立讯精密、歌尔股份和港股瑞声科技进行了电子零部件多领域布局,目前来看信维通信和立讯精密的布局效果相对更加突出。

二、公司研究

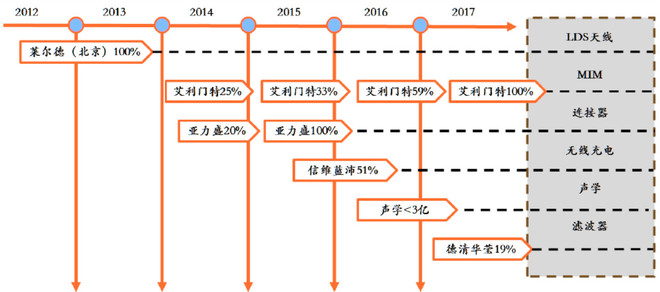

(1)发展历程及战略

2012 至2013 年为收购莱尔德(北京)后便踏上了业绩快速增长的通道。2014 年,公司的LDS 天线产能位于全球前三,目前公司的终端天线出货量在全球属于第一梯队。公司围绕天线供应射频连接器、射频隔离器、声学、NFC、无线充电模组,形成较强的射频设计和检测能力,逐步发展为射频方案解决商。

公司的战略:

(2)业务构成

目前仍然以天线、围绕天线的射频器件及无线充电模组业务为主,未来几年主要看点在天线业务市场份额的提升、5G天线市场规模持续扩大以及无线充电市场的爆发。

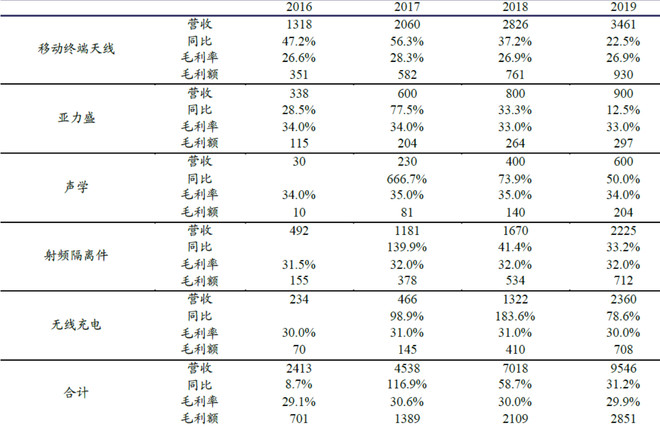

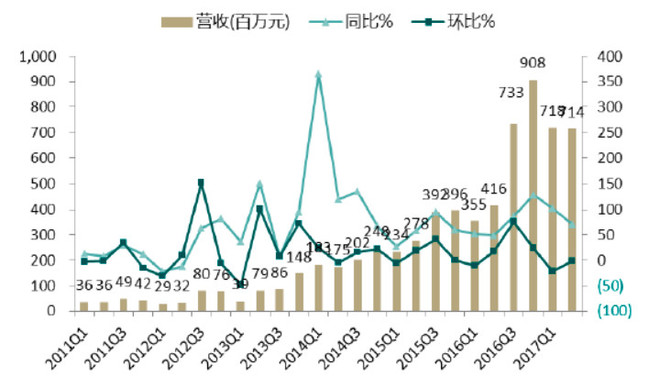

(3)财务状况

公司2013年以来营业收入季度同比增速持续稳定在50%以上。

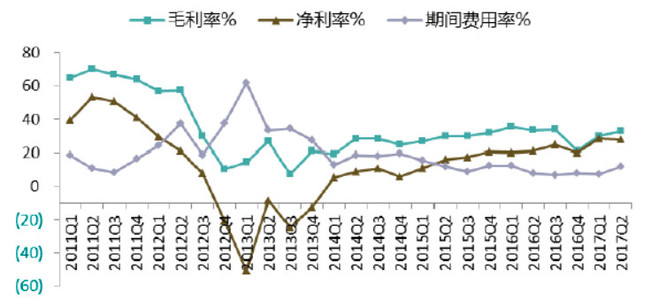

2013年以来毛利率稳定上升,期间费用维持稳定,净利率持续上升。

(4)股权激励

第二期员工持股计划拟设立1号与2号两个集合资金信托计划,规模分别为26 亿元和7 亿元,第一期员工持股计划占当时公司总股本的4.64%,均价为27.65 元/股,业绩考核要求为2017~2019 年扣非后归母净利润分别不低于7.5 亿元、12 亿元、15.6 亿元。

三、总结

未来几年5G时代的来临天线是受益确定性较高的领域,而信维通信作为国内唯一有机会成长为世界级巨头的企业值得重点关注。得益于苹果手机引领无线充电风潮,无限充电模组业务未来几年有望持续高增。公司良好的财务状况反映出管理层优秀的管理水平,结合股权激励水平来看在5G完全普及之前保守估计公司未来有望维持50%以上的复合增速,虽然公司目前50PE依然值得超配。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号