-

海天味业不得不说是中国调味品市场的龙头老大,2014年总营收高达98.2亿元,净利润20.9亿元。近五年平均总营收同比增长率为17%,平均净利润同比增长率为24.9%。2014年销售毛利高达40.41%,净资产收益率33%。可以说海天味业是小企业大行业的典型代表,但是海天的高速增长到底能不能持续?想要找出调味发酵品厂商增长的秘密,就得提一提曾经的“中国酱油第一股”加加食品。

永兴资本: 关于海天味业(SH603288)的增长是否可持续的讨论

阿操1985 / 2015-08-25 23:19 发布

2012年加加食品上市,09-11年平均营收同比增长率为14.9%,平均净利润同比增长率为32.8%,三年平均净资产收益率高达45.9%。但是从2012年开始,加加食品似乎就一蹶不振,营业总收入原地踏步,三年平均同比增长率仅为0.05%,净利润甚至出现了较为严重的下滑,三年平均下滑4.79%,其中2014年减少了17.91%。到底是什么原因导致加加食品无法像09-11年一样迅速增长,目前处于快速成长中的海天味业在将来会不会遇到跟加加食品一样的问题,高速增长能否持续,让我们一探究竟。

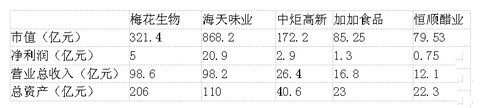

A股市场中调味发酵品净利润前五位分别为海天味业、梅花生物、恒顺醋业、加加食品和中炬高新。以下表格为五家公司的简单财务状况。

对比可得梅花生物企业规模最大,总资产达到206亿元,海天味业盈利能力最强,净利润为第二名梅花生物的4.2倍,加加食品和恒顺醋业规模较小,盈利能力较弱。再细看这五个企业的利润表,不仅仅是加加食品,其他的中炬高新、恒顺醋业、梅花生物也在2012年发生严重下滑, 所以这次集体下滑看似是行业普遍现象,而海天味业竟然能够独善其身,让我们从各公司2012年报中的董事会报告中找出线索。

加加食品描述道,2012年植物油价格大幅波动,猪肉价格持续走低,一线油脂品牌加快铺货,调味品竞争白热化,所以导致了营收增长的减少。由于选取的五家公司中,仅加加食品有粮油产品,所以不把粮油纳入比较范围。再细看调味品类目,营收比上年同比增加3.67%,增长依然弱。

梅花生物称2012年营收增速减缓的原因是氨基酸厂家产能集中释放,供大于求,产品价格走弱,玉米价格高位徘徊。

恒顺醋业归纳的原因是宏观经济低迷,行业竞争加剧,经营成本攀升。

值得注意的是中炬高新营业总收入2012年总营收和净利润减少的原因并不是其调味品业务的下降,而是由于房地产、电池以及皮带轮、汽车、摩托车业务的下滑。实际上,中炬高新的子公司美味鲜2012年营收16.2亿,比上年增加3.24亿元,增幅25.03% 。

从以上各公司年度报告总结无非就是两个原因,第一是原材料价格高,第二是行业竞争加剧。如果原材料的价格升高是导致营收和利润下降的主要原因,那么这物价企业的毛利率应该会普遍下降,但是实际上其中四家调味品企业的毛利没有受到影响,加加食品的调味品毛利同比增长了2.24%,恒顺醋业增长1.37%,海天味业增长1.38%,中炬高新的调味品毛利增长0.56%,仅仅梅花生物的味精及谷氨酸产品毛利减少了3.82%。所以笔者认为原材料价格高是管理层对于自己管理不当和决策错误的推脱。

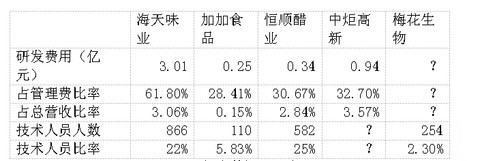

再分析第二个原因,行业竞争加剧。调味品行业目前行业集中度不高,那么为何海天味业和中炬高新能够稳定增长,在激烈的竞争中脱颖而出,笔者发现了他们竞争力强大的秘密之一——研发。以下为这五家企业在2014年的研发费用投入和技术人员占比。

调味品行业,特别是酱油产品,本身带有很强的护城河效应,酱油的酿造工艺决定了其风味,而风味又是酱油产品的核心竞争力。酱油风味的改进,新品的开发,都需要生产企业投入大量的研发经费。以上五个企业中,海天味业的研发费用占管理费比率最高,加加食品研发费用虽然占到了管理费用的28.41%,但是仅占总营收0.15%,从另外一方面也反映了加加食品的管理费用比率高,企业效率低下。此外,加加食品和梅花生物的技术人员比率仅为5.83%和2.30%。其中恒顺醋业的技术人员比率最高,达到了25%,但是研发投入并没有转化为高产值。

研发的目的就是开发出高附加值,高毛利的产品以提高企业效益,但是恒顺醋业对高附加值产品的开发剑走偏锋。其2014年年报中提及的新品主要是醋饮,玛卡保健醋等,但是实际上醋饮的市场需求并不多,相较其他的饮料在需求上也没优势,而且调味品的销售渠道和饮料的销售渠道并没有全打通,所以在渠道上也没有优势。另外的玛卡保健醋,本身玛卡的保健效用就有待考证,而且售价高达498元,以送礼为市场目标开发的产品在现在的社会形势中能走多远是一个问题。所以恒顺醋业作为醋类目龙头却不专注于调味品的本质,公司前景堪忧(恒顺醋业40.25%的高毛利可能是由于扩大产能存货积压造成,在下篇对海天味业的估值报告中会简单讨论)。

再对比加加食品、中炬高新、海天味业和梅花生物的调味品产品毛利,加加食品为30%,中炬高新的调味品34.8%,海天味业40.4%,梅花生物的味精29%。这四个企业并没有像恒顺醋业一样推出脱离市场接受程度的高价礼盒产品,产品线和产品定价较为合理。其中海天味业毛利最高,大比例的研发费用投入加快了新产品的市场投放,老字号系列、海天料酒、招牌耗油等,而梅花生物和加加食品由于研发投入不足,新产品后继乏力,加加食品在推行的“大单品”战略也仅仅推出了“原酿造”这一单一新品。“高端”也一直是海天味业一直推崇的策略,海天的高端产品“老字号头道”酱油天猫商城定价为22元/480ml,而加加食品的“原酿造”酱油天猫定价仅为12.8元/500ml。可见,无论是横向的产品线扩充,还是纵向的产品定价,加加食品已经落后海天味业几个身位。

最后,笔者总结认为海天味业稳定增长是可持续的,因为整个调味品行业并不会由于原料价格的提升而受到严重的影响,而且海天味业对于调味品的专注也让它能够让其更加强于那些做房地产开发等副业,或者产品急于求成而偏离调味品本质的竞争企业,最重要的是海天味业重视产品的研发投入并且最终能够转化为公司的真正效益。

公安备案号 51010802001128号

公安备案号 51010802001128号