-

油价重回80美元背景下的化工板块再分析

高速路 / 2018-05-20 20:16 发布

全球原油自2017年6月底以来一路上涨,至2018年5月17日,布伦特原油期货盘中冲破80美元/桶,达到了2014年12月份以来的历史新高。作为大宗商品之王,油价的上涨将对下游化工行业产生了巨大的影响。一方面,油价上涨会带动整个下游产业链的补库存,带来短时间内的需求爆发;其次,石化产品价格的上涨会增强其他原料路线的竞争力。

今天我们就来给大家分析一下最受益于原油上涨的煤化工、农药、化肥、醋酸、纯碱、PTA等行业的投资机会。

煤化工:直接受益,重点关注华鲁恒升、鲁西化工国内的煤化工下游的产品基本上都是以油价来定价的,但是成本却由煤价来决定。因此在油价上涨,煤价平稳的前提下,煤化工公司的利润将显著增加。煤化工的两个主流产品甲醇和尿素在国外主要来自于天然气,油价上涨会带动气价上涨,进而抬升甲醇和尿素的价格。煤化工的核心是煤气化平台,华鲁恒升和鲁西化工都具有以煤气化为平台的柔性联产模式,并且后续有新增量释放,为周期中的成长股,将会受益于油价的上涨。

华鲁恒升

公司的尿素产能达200万吨,降本增效扩大领先优势。 甲醇产业链景气上行,煤油价差扩大增厚业绩。公司依托低成本清洁煤气化技术,拥有320万吨氨醇平台产能,并发展出一线多头的丰富产品结构,甲醇和液氨是公司高ROE品种的核心。醋酸价格大涨,Q2业绩有望超预期,期待Q3煤制乙二醇投产。近日醋酸市场供需紧张加剧,国内厂家集中检修、海外装置推迟重启、下游需求向好,推动价格连续上涨至5250元/吨,公司现拥有50万吨醋酸产能,醋酸价格每上涨1000元/吨,公司EPS增厚0.23元。当前价格较Q1均价已上涨620元,而同期原料煤价格下降,Q2业绩有望超出市场预期。50万吨煤制乙二醇项目预计将于三季度投产,在当前油价环境下,煤制乙二醇有着突出的成本优势,达产后年化利润有望达到10亿元。预计18-20年EPS为1.52、1.85、2.04元,对应PE为13X、10X、9X。股价走势上,周五收盘放量创下历史新高,突破了今年1月份的高点,走势积极,可以等待突破口附近价格缩量回调后尝试买入。建议重点关注。

鲁西化工

大化工园区优势凸显,周期属性渐弱;2017 年业绩大增近7 倍,2018 年一季度业绩延续高盈利,主要源于公司大化工园区降本增效、循环利用、产能负荷提升,以及供给侧改革和环保趋严常态化下产品价格中枢提高。我们认为公司后续周期属性渐行渐弱:1)公司历经14 年磨砺厚积薄发,不断完善园区一体化、集约化、园区化、智能化功能, 被石化联合会认定为首批“中国智慧化工园区试点示范单位”, 大化工园区优势凸显;2)园区内产业链条一体化优势明显,各装置之间上下游互为原料,循环利用,并且通过管网密闭输送, 安全高效,降低运输成本;3)国家供给侧改革、退城进园加速、环保趋严常态化与长期化,化工产品有望摆脱过去低价竞争态势,长期价格中枢有望维持在相对高位。

鲁西化工是17年的大牛股,在业绩大增后有摆脱周期股向白马股靠拢的走势,但是这种业绩驱动的大白马在业绩兑现后肯定在走势上是爆发力欠缺,因此在今年的走势上略微疲软,但属正常范围,目前股价爬上了20日和50日均线,但并未新高。

农药:间接受益,重点关注扬农化工、利尔化学油价上涨有望带动全球农产品价格的回升,由于农药制剂公司会对农药库存进行预判管理,农产品价格的上涨可以较快地传导到原药端。在供给侧,国内环保趋严形势不减,农药从一季度回落的趋势中纷纷掉头向上,我们重点推荐超越行业增速的麦草畏和草铵膦行业,主要标的为扬农化工(麦草畏龙头,菊酯产品价格大幅上涨)、利尔化学(草铵膦龙头,草铵膦大规模扩能)。

扬农化工

扬农化工在走势上已经完成了双底+杯柄突破的走势,实属农药板块的领头羊。走势量价配合积极,可以进一步关注。

利尔化学

利尔化学在整个农业板块走势仅次于扬农化工,目前在前期突破口附近缩量盘整,看看下周有没有放量突破新高,进一步走强的可能。

化肥:金正大、新洋丰、史丹利

对农产品价格较敏感的主要是复合肥,我们预计复合肥行业见底回升。我们重点推荐新洋丰。新洋丰是国内磷酸一铵龙头,复合肥业务在国内排名第二。长江经济带的环保整治预计将大幅缩减磷肥产能,后续磷肥在磷矿石短缺和供给收缩的刺激下盈利有望上涨。

虽然化肥板块间接受益于石油价格上涨,但是这三个公司的股价都没有走出明显的右侧上升通道,三个里面最强的是金正大,因此该板块目前仅保持关注即可。

醋酸:华谊集团、华鲁恒升

醋酸价格连创历史新高,是全球性产能周期的反转,国外装置接近寿命后半段,国内无新增产能,国内下游PTA快速放量,我们预计在油价快速上涨的情况下,下游PTA行业会加快补库存,关注华谊集团(130万吨/年)和华鲁恒升(50万吨/年)。华鲁恒升叠加醋酸和煤化工属性,业绩出色并且是历史新高的股价,最值得我们关注。友谊集体虽然近期股价走势爆发性比较强,但并未形成多头排列的走势。可以对比华鲁恒升来参考。

纯碱:远兴能源 、山东海化、三友化工

纯碱价格的上涨遵循自己的供需基本面,但在整体价格上行的氛围中,纯碱价格有望加速上涨。这里面最值得关注的和走势最强的是远兴能源

远兴能源虽然并未形成多头排列,但是公司产品涵盖了纯碱,煤炭,尿素和甲醇。另外公司目前在积极回购股份,也对股价有一定刺激因素。

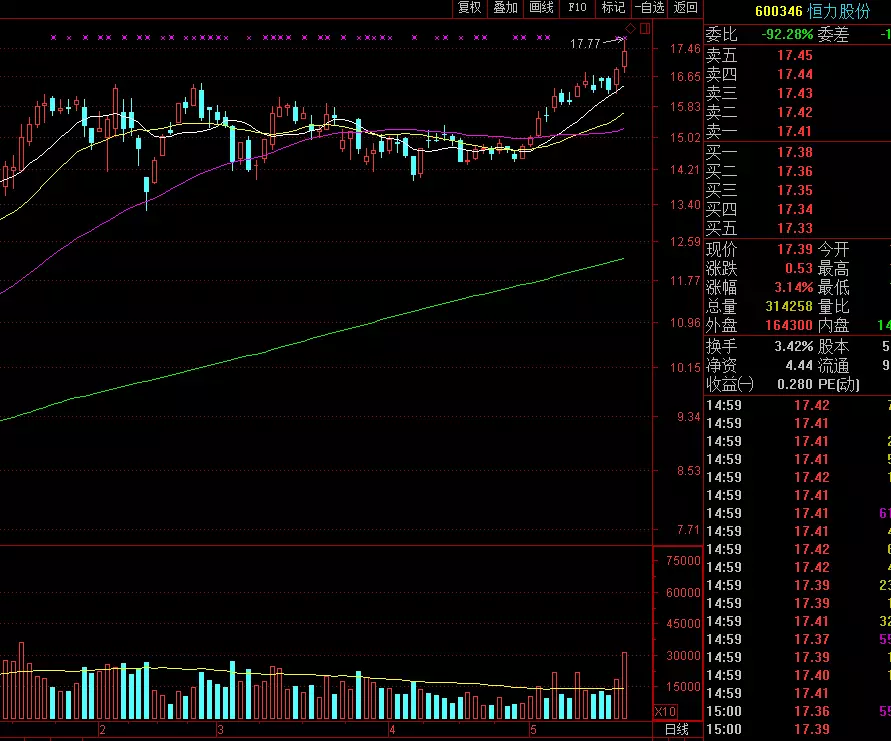

PTA&民营炼化:恒逸石化、桐昆股份、荣盛石化、恒力股份

18年油价中枢再上新台阶,PX-PTA-涤纶长丝产业链顺油价周期,盈利将继续改善。这四家公司都为去年12月份的大牛股,最值得关注的是恒力股份,目前股价在历史新高。另外三家公司股价皆在前期高点附近,并且走势形态良好,可以继续观察。

最后,中国石油,中国石化

中国石油放量大涨7%,收了光头光脚大阳线。作为权重股的石化双雄,他们的走势对于市场的稳定和板块的走向至关重要,即使不交易他们的股票,他们的股价走向对于化工板块的参考也十分重要,目前中国石油的股价走势爆发力也许会更强,但中国石化目前走在多头排列之中,从这个角度来看,石化板块的走势应该还会延续一段时间。

另外,马上在6月份要举办的上合峰会也会对环保继续加强,因此由于停产而刺激到一些化工品的价格上涨也会反映到相关公司股价上来,大家可以对化工板块里面的上述股票保持密切关注。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号