-

【5月11日】本轮1只新股深度分析

价值at风险 / 2018-05-18 15:06 发布

一、工业富联(601138)

1.公司简介

公司是全球领先的通信网络设备、云服务设备、精密工具及工业机器人专业设计制造服务商,为客户提供以工业互联网平台为核心的新形态电子设备产品智能制造服务。公司致力于为企业提供以自动化、网络化、平台化、大数据为基础的科技服务综合解决方案,引领传统制造向智能制造的转型;并以此为基础构建云计算、移动终端、物联网、大数据、人工智能、高速网络和机器人为技术平台的“先进制造+工业互联网”新生态。

2.行业信息、竞争格局

根据 IDC 数据库统计,2015 年和2016 年全球电子设备智能制造行业收入分别约为4,129 亿美元和4,266 亿美元,预计到2021 年可达到约5,260 亿美元,2017-2021 年年均复合增长率约为4.4%。其中,亚洲市场在2015 年和2016 年收入约为3,453 亿美元和3,529 亿美元,在全球电子设备智能制造行业总收入占比约为84%和83%。预计到2021 年,亚洲市场收入将达到约4,299 亿美元,2017-2021 年年均复合增长率约为4.4%。

中国是电子产品消费大国和制造大国。根据国家工业和信息化部《2016 年电子信息制造业运行情况》显示,2016 年全国规模以上电子信息制造业增加值同比增长10%,快于全国规模以上工业增速4 个百分点,占规模以上工业增加值比重提高到7.5%。2016年我国电子信息产业主营业务收入达到17 万亿元,是2012 年的1.55 倍,年均增速11.6%,其中电子信息制造业增速为9.5%,有力支撑了国民经济的稳定增长。2016 年电子信息产业利润总额达到1.3 万亿元,是2012 年的1.89 倍,年均增速17.3%,其中电子信息制造业增速为16.5%。

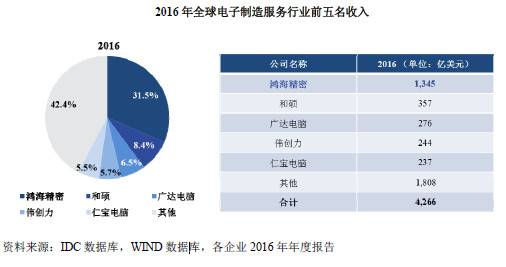

全球电子制造服务行业的竞争格局相对稳定。根据IDC 数据库统计,2015 年度全球排名前十位的电子制造服务企业的营业收入规模达到约3,176.47 亿美元,约占当期全球电子制造服务行业总收入的76.93%。其中,排名第一的鸿海精密在当期的营业收入规模约为1,363.23 亿美元,占行业总收入的33.02%。根据各企业2016 年年度报告和WIND 数据库统计,2015 年度全球排名前十位的电子制造服务行业公司其2016 年度的营业收入规模合计约为3,113.21 亿美元,约占按IDC 数据库统计的当期全球电子制造服务行业总收入的72.97%。其中,排名第一的鸿海精密在当期的营业收入规模约为1,344.63 亿美元,占行业总收入的31.52%。行业内主要龙头企业已具备竞争优势,积累了丰富的客户资源和行业经验,在行业内保持相对稳定的领先地位。

发行人是全球领先的通信网络设备、云服务设备、精密工具及工业机器人专业设计制造服务商。在电子设备智能制造领域中,根据IDC 数据库统计,2016 年全球服务器与存储设备制造市场产值约为353 亿美元,发行人营业额占全球总产值的比例超过40%;2016 年全球网络设备制造市场产值约为279 亿美元,发行人营业额占全球产值超过30%;2016 年全球电信设备制造市场产值约为122 亿美元,发行人营业额占全球产值超过20%。

发行人在所处的业务领域中,市场占比居于领先地位。在工业互联网领域,发行人积极参与由工信部牵头成立的工业互联网联盟的各项活动,参与撰写《工业互联网平台白皮书》,与工信部共同推动工业互联网平台建设及标准制定。发行人已积累了丰富的先进智能制造经验,更将积极推动工业互联网的建设以及中国智能制造产业的转型升级。

3.公司信息、核心竞争力

公司主要产品涵盖通信网络设备、云服务设备、精密工具和工业机器人。

通信网络设备类产品主要包括各类型网络设备、电信设备及通信网络设备高精密机构件等。

云服务设备类产品主要包括服务器、存储设备及云服务设备高精密机构件等。

精密工具和工业机器人产品主要包括精密工具和工业机器人。

竞争力

发行人拥有一支经验丰富的管理团队,核心管理团队成员随公司一同成长,行业积累丰富、忠诚度高,对发行人产品的研发、设计、制造有着较为深刻的理解。经验丰富、视野广阔的管理团队使发行人得以在全球经济运行周期及电子智能制造行业整体发展趋势方面有敏锐的认知,从而深入理解市场趋势变化、政策变化动向及其对客户需求的影响,迅速调整经营模式、提高决策速度和灵活性以匹配客户需求,带动公司整体业务的快速发展。

发行人长期关注并已形成了完善的质量控制体系。从客户需求、设计开发、原材料管理、进料检验、生产计划排配、制程生产管理、出货管理等各方面进行全流程的质量控制,明确规定了质量管理、环境管理及有害物质管理体系等各项要求和内容。目前主要下属公司已经获得ISO9001:2008 质量管理体系认证、ISO14001:2004 环境管理体系认证及IECQ QC080000:2012 有害物质管理体系认证。

发行人拥有优异的研发设计、精密模具、新产品开发、小量试产、大量量产、全球运筹及工程服务等能力,通过在此基础上强化全球布局,垂直整合设计制造与经营模式,发行人形成了全球3C 电子行业最短的供应链。在该商业模式的运作下,发行人能够实现快速量产和更为高效的供应链管理。

公司研发投入占营收比在2%左右,较低。截至2018 年2 月1 日,公司及公司控股子公司在境内拥有专利共156 项,发明专利约占半数。公司及公司控股子公司在境外拥有主要专利共48 项,均为发明专利。

4.财务状况

15-18年一季度,公司营收依次录得2728亿、2727亿、3545亿和777亿,复合增速在11%左右。15-17年扣非净利润依次录得140亿、141亿和160亿,复合增速在8%左右。16和18年公司业绩已经不再增长。15、16年毛利率在10.55%左右,17年下滑至10.14%。

费用方面。17年度销售费用18亿,报告期复合增速约5%;管理费用124亿,复合增速约13%;财务费用9亿,较前值增速较高,16年度仅为2亿,15年录得负数,当期主要是汇兑损失所致。公司期间费用率小幅上涨,15-17年公司的期间费用率分别为3.82%、4.01%和4.25%。

ROE方面。15-17年依次为27.67%、20.93%和18.87%,逐年下降,主要受净利率和周转率拖累较大。

资产方面。17年度应收账款785亿,报告期复合增速约18%;存货356亿,报告期复合增速约14%。负债方面。应付账款768亿,报告期复合增速约50%;其他应付款321亿,报告期复合增速约60%。

15-18年一季度,经营活动现金净流量依次为86亿、210亿、85亿和180亿,因大额应收影响,现金流并不稳定。

截止2017年末,公司账面货币资金155亿,短期借款70亿。

5.募投项目

公司拟募集资金272.53亿;分别用于工业互联网平台构建21.17亿;云计算及高效能运算平台10.05亿;高效运算数据中心12.16亿;通信网络及云服务设备49.68亿;5G及物联网互联互通解决方案6.33亿;智能制造新技术研发应用51.08亿;智能制造产业升级86.62亿;智能制造产能扩建35.44亿。

6.风险点

下游消费电子行业不及预期。

受人口老龄化、经济结构转型、城市生活成本不断提高等多方面因素影响,“用工荒”加剧,发行人面临人力不足及产能受限等风险。

7.结论

从行业属性的过往历史看,公司是非常不错的公司;从过去几年业绩看,公司的业绩增速并不是很快,特别是18年增速大幅下滑。不过公司市场热度非常高,在A股短期难有买入机会。富士康这一庞然大物会被炒到多少,拭目以待吧

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号