-

给落水的凤凰“老板电器”估值

元沙优投 / 2018-05-17 20:13 发布

前期笔者已经讲过一篇关于老板电器的文章,里面有一些大致的基本面分析,这里就不赘述了,文章链接如下:站在‘’老板”的角度投资老板电器

上一篇粗略的估计是422亿为合理的价值,这个是以业绩增长倍数,来套算市值的,有网友表示这很刻舟求剑。

那么今天,笔者就来探讨一下怎么样给老板电器估值,它的绝对内在价值和相对价值又是多少呢?

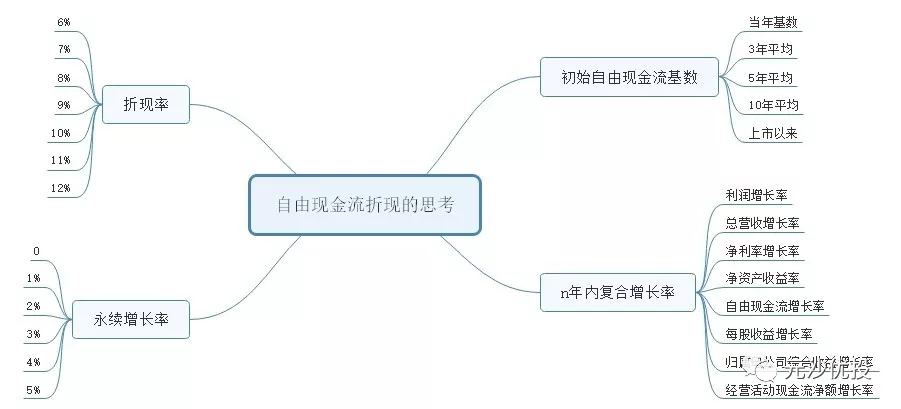

首先我们还是选用巴菲特老爷子最喜欢用的自由现金流折现法(DCF)思维,量化计算一下老板电器的绝对内在价值。

要做好一个自由现金流估值其实很难,因为涉及的变量很多,主要包含四个:

期初自由现金流基数的确定

n年内的自由现金流增速

折现率R

永续年金增长率g

我们只能无限的去逼近它真实应该有的价值。

关于变量的取值,我们可以参考一下几个数据:

让我们来看看老板电器的相关财务数据,再来进一步确定其变量。

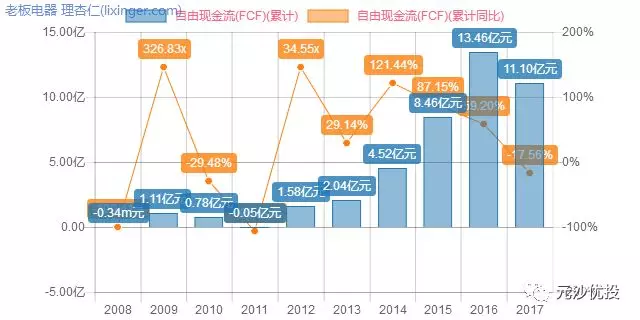

自由现金流(fcf)的复合增长:35%

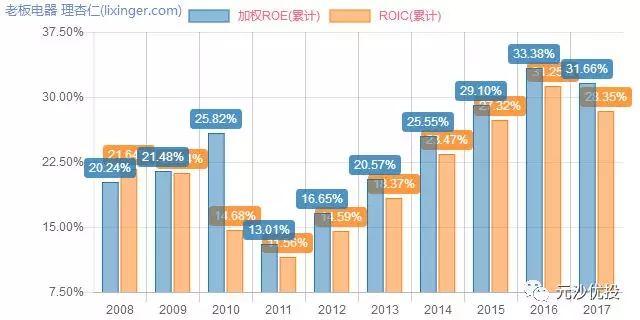

ROE和ROIC增长表:

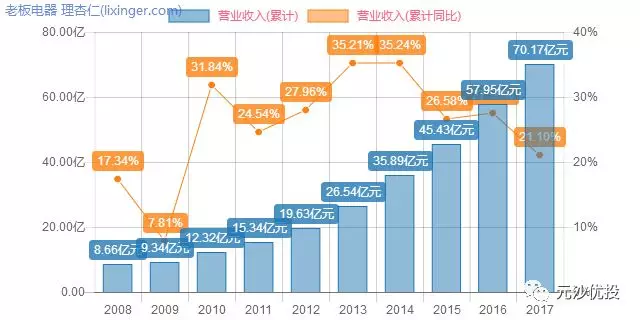

营业收入增长表:

净利润增长表:

根据以上图表的数据,由于2017年的自由现金流有所下降,所以我们选取2017年自由现金流:11.1亿元为基数。

n年内的复合增长率:第1年复合增长30%,后面逐渐递减,最后到10年时为3%。

永续年金增长率:3%(3%就是发达国家的GDP增速)。

折现率:9%(这个折现是谨慎的,估值就应该谨慎保守,9%的折现率跑赢通货膨胀率是完全没有问题。)

计算过程如表:

按照这个自由现金流折现法的逻辑看,它是值439亿,每股价值为:46.32元,如果加上30%的安全边际的话,股价在低于32.2元的时候可以考虑介入。

但不确定性非常大,因为前三年能否分别按照30%,25%,20%的复合增长率来成长是要打问号的,这个谁也不敢保证,只是我们臆想出来的,如果以此为投资依据,那么本小号概不负责哦。

这样的计算方式只是计算了老板电器的运营资本,并没有算其非运营资本(长期股权投资,长期有息负债等)。

笔者查看了它的资产负债表,发现其非运营资本很少,长期股权投资不到和可出售的金融资产不到1.5个亿,长期有息负债也很少为:3.66亿元。

所以总的看来它的运营资本估值就是企业的绝对内在价值。

那么既然运营这么重要,我们就来分析一下其在上下游的产业地位:

上游,主要是金属铝,铜,塑料等厂家供货,这些产品很容易获得,作为中游的老板电器很容易掌握主动权,我们来看看其预付款和应付账款情况:

应付账款远超预付账款,说明其对上游强势,挤占上游厂家的资金。

下游,主要是面对区域经销商,那么老板电器对经销商和竞争对手又是处在何种地位呢?

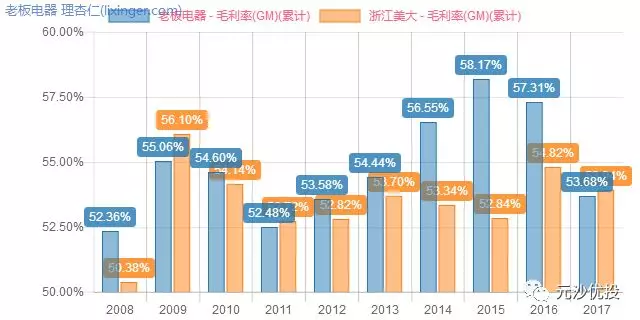

我们先来看毛利率和竞争对手浙江美大公司的变化图:

两者的毛利率都超过50%,这是传统造业很难做到的,说明他们俩的竞争程度并不激烈,至少大家都没有打价格战。

我们再来看看其应收账款和预收账款的情况:

最后我们看一个运营方面的综合指标: 净运营周转天数(CCC)。

计算公式: 存货周转天数 + 应收账款周转天数 + 预付账款周转天数 - 应付账款周转天数 - 预收账款周转天数

一般的我们认为 净运营周转天数(CCC)这个数值出现负数,则表明该公司处于上下游的强势地位,这个数值负数越大,越强势。

例如:格力电器这个数值常年小于负60,这完全可以靠挤压上下游的钱,来发展公司了,换句话来说:公司不用自己投钱生产,就可以源源不断产生利润。公司进入一个良好循环发展阶段。

很明显老板电器和浙江美大都有这样的好兆头,老板电器体量比浙江美大要更大,品牌知名度也要更高,但浙江美大得益于高效的运营,使它跑的更快,老板电器在运营方面也开始发力,希望可以做的更好。

2017年销量和利润各方面都有下降,但笔者认为中国的城市化进程还没有停止,还有很大的发展空间,所以天花板还很高。

老板电器的综合品牌实力和运营能力,都是处于强势地位,所以对未来自由现金流的复合增长率,笔者也是比较乐观。

最后我们看看老板电器的相对估值现状:

PE-TTM估值:

PB估值:

PS估值:

PEG估值:

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。

最后,补充一个声明,本研究报告所涉案例,仅做学术交流,均不构成任何建议,韭菜们,市场有风险,风险需注意。千万不要一把梭。

此外,报告中所涉会计处理案例,均合情、合理、合法、合规,我们默认经过审计机构审计的所有财务数据真实可信。

推荐阅读:

让我们一起学会金融理财投资,给生活多一种选择!

公安备案号 51010802001128号

公安备案号 51010802001128号