-

科伦药业当前估值几何

时空复利 / 2018-05-08 22:07 发布

医药出牛股,因为人人需要健康,有着庞大的市场需求。

科伦药业,中国输液行业中品种最为齐全、包装形式最为完备的医药制造企业之一。

一张图看清质地如图:

平均十年净资产收益率16.97%。2013年-2016年-净利润同比增长为负数。

平均十年净资产收益率13.81%。2015年至今,下降至个位数。

平均十年毛利率42%。

平均十年净利率12%。2015年至今,下降至个位数。

在医药股中,论质地,科伦药业并不占据优势。

实际控制人如下:

高管如下:

科伦药业实际控制人刘革新,生于1951年,在重庆医科大学完成了药理学硕士的课程。

2013年-2014年,科伦制药业绩下滑明显。

在2015年,刘革新的儿子刘思川,接替总经理职务。

同年,科伦药业净利润下滑35%。

16年净利润下滑9.4%,

17年净利润同比增长28%。

18年第一季度报告,净利润同比增长98%。

似乎,新老交替磨合的差不多了。

18年第一季度财报主要数据变更如下:

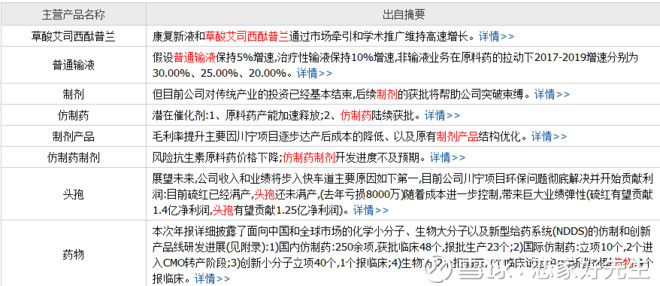

主要产品营收如下:

近一年涨幅巨大:

股价不等于估值,估值情况:

医药制造业2013年至今,市场给出了最低31倍的市盈率,最高71倍的市盈率。

2013年至今,市场给出了最低3.7倍的市净率,最高8.2倍市盈率。

对于医药行业,市场一直给出了相当高市盈率与市净率。

科伦药业估值情况:

2010年至今,科伦药业最低市盈率15.4倍,最高市盈率66倍,当前32倍。

2010年至今,科伦药业最低市净率1.8倍,最高市净率16.75倍,当前4倍。

科伦药业,估值情况是合理的。

重点还是科伦药业的未来业绩如何,能否保证反转。

根据该公司5月4日公告称:公司旗下100%控股子公司,KLUS PHARMA INC.所研发的抗体偶联药物,注射用A166,获得FDA批准开展临床试验。

之前有文章点评过,FDA是世界上最权威的食品药品认证机构之一,拿到了该项认证,通将在任何WTO成员国,畅行无阻。

检测之严格,仅一项药品就需要数万人的监测数据,以及长达3-7年的监测过程,只有已经确认了,完全合格的药品,才能获得最终的认证。

这是因为如此严格,权威,很多企业将可以获得FDA认证,作为最有力的质量保证书。

A166 是全球首个通过赖氨酸定点定量偶联、具有创新连接子和高活性毒素小分子的第三代抗HER2 ADC,拟用于 HER2 阳性乳腺癌、胃癌等恶性肿瘤的治疗。非临床研究数据表明:注射用 A166 可在温和条件下实现定点定量偶联,无需抗体工程化改造、修饰或还原,免疫原性风险低,工艺简单、易于放大;产品质量均一、稳定性好;在不同 HER2 表达水平及赫赛汀®耐药动物肿瘤模型中的抗肿瘤活性显著优于同类已上市药物,且具有良好的血液稳定性和肿瘤靶向性,实现高活性毒素载荷的同时,兼具良好的安全性和耐受性。

至于ADC药物,主要用于治疗癌症,市场潜力巨大。

根据全球知名市场调研公司Research & Markets 发布的一份新报告,未来10 年预计将有7-10 个 ADC 新药上市,2024 年 ADC 市场将达到 100 亿美元。

并且,目前科伦研究院的在研品种有 320 余项,其中 260 余项仿制药和 NDDS 药物、60 余项创新药研究,这些都将是新的利润增长点。

综上所述,科伦药业估值合理,具备投资价值,重点关注新药研发情况。

公安备案号 51010802001128号

公安备案号 51010802001128号