-

洁美科技二三事

蒙得维的亚渔民 / 2018-04-15 22:03 发布

洁美科技这个公司,按照我自上而下的选股是选不到的,洁美属于是比较细分的行业了。这个公司是朋友建议做个了解。这证明我的选股方式需要更加完善,吸纳一些自下而上的选股方式。

回过头来说洁美科技吧,仍然是以我们一贯的风格,一步步探寻,直至寻找到答案的方式来分析。

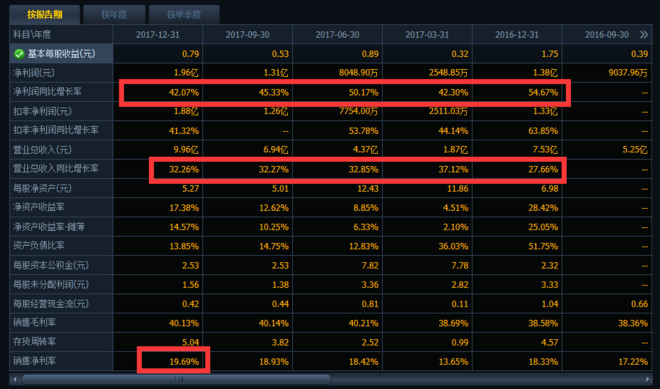

一、营业利润

上市以来,季度营收同比增速都在30%以上,净利润同比增速都在40%以上。哇,业绩增速很不错。销售净利率较为平稳,缓慢增长,这说明公司产品销售的很好啊。

这种营收快速增长、净利润快速增长,净利率也不错的公司,一眼看过去,很像我要泡的妞啊。我都有点急不可耐了。

二、主营业务

要了解一家公司,首先要看它是做什么的。总要揭开面纱,才知道妞长的咋样吧。

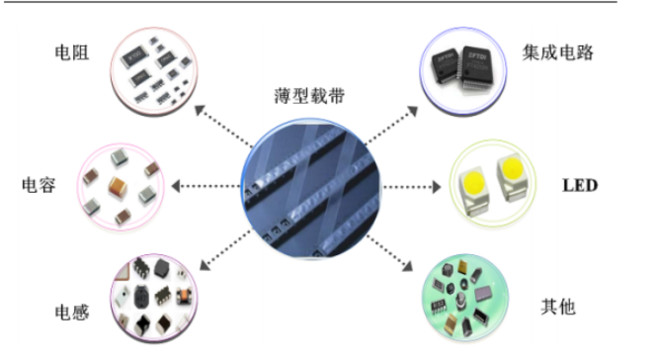

因为年报已经出来了,我么可以看到洁美科技的主营是: 电子元器件薄型载带的研发、生产和销售构成。主营业务构成如图:

首先,我们是一脸懵逼。What?电子元器件薄型载带?可以吃吗?而且外销接近70%,国外市场居多啊。

载带主要应用于下游电子元器件的表面贴装。可广泛用于 IC、电阻、电感、电容、连接器、保险丝、开关、继电器、接插件、振荡器、二三极管、半导体分立器件等电子产品功能性器件。

纸质载带具备价格低廉、回收处理方便等特点,会被电子元器件厂商优先采用,主要用于厚度不超过 1mm 的电子元器件的封装;当电子元器件的厚度超过 1mm 时,受到纸质载带弯曲条件、厚度限制等因素,一般采用塑料载带进行封装。

哦,原来不能吃。薄膜载带分两种,原料有纸做的,叫纸质载带,塑料做的叫塑料载带。算是电子元器件的封装件,你可以简单理解为高科技含量的包装盒,是消耗品。

这是这个包装盒能包装的范围,术语叫做元器件封装。

从上面来看,洁美科技的业务比较简单易懂。算是电子电路行业的配套子行业。来参观下它的产品。

三、业绩说明会

洁美科技上个月刚好召开了业绩网上说明会,我仔细读了一下,里面包含了挺多重要信息。我觉得很重要,贴一部分出来,有助于理解这家公司。

提问1:请问方总,我们这个行业最大的风险是什么?最大的机会是什么?

回答1:前期有些公司提出不用载带,十年前日本一家公司曾经提出过不用载带,最近德国一家企业也在研究。我们也在密切关注,可是目前没有大的进展。这牵涉到整个产业链的变化,设备的更新,即使技术突破,也是逐步的过程,我相信新的技术下,会用新的产品,我们会及时跟进。目前我们载带行业属于比较细分的行业,基数不是很大,目前全球载带行业以及他的的配套产品大约四五十亿。可是他的成长性非常好,基本上3年翻一番,特别现在这三年需求量增长较快,主要因为智能制造、机器人、手机、智能终端。我比较看好的最大的一个增长点是新能源汽车和电动汽车,因为目前电子元器件占传统汽车的成本大约3%左右,但是如果是新能源汽车的话,要超过30%,甚至达到40%,等于将来新能源汽车和电动汽车就是一个电子产品。

提问2:请问方总,转移胶带的市场空间?

回答2:和电子元器件相关的转移胶带是和电子元器件相关的载带的8到10倍(也就是320亿到500亿),我们现在只做某一种电子元器件的转移胶带,目前主要做了电容MLCC的转移胶带,现在正在认证开发的是电感。这两个产品的转移胶带按照今年的的数据,市场大约是100到130亿。后面几年电容和电感会继续增长,另外我们比较看好的,具有爆发式增长的是天线,接下来随着5G的推出,天线的需求量将是现在的5倍以上。我们2018年我们转移胶带的销售目标是1到1.5个亿,这将是我们三到五年内主要的增长点

提问3:方总您好,1、公司2018年的经营目标中营收目标为14亿元,2018年的时间已经过去了五分之一,再看公司现在经营状况,公司有信心完成2018的经营目标吗?2、公司现在的产能利用情况如何,是否满产满销?

回答3:1、有信心。2、去年纸带产品产能已经扩产了50%,包括胶带、塑料载带、离型膜都进行一定的产能扩充,目前产能利用率在80%左右,预计在下半年可以接近满产。

提问4:请问方董事长,2018年14亿的销售计划中,纸带、塑料载带、转移胶带各自的销售计划是多少?谢谢

回答4:塑料载带9000万到1亿,转移胶带1亿,剩下的12亿为纸带和胶带。

提问5:请问下方总,目前塑料载带和移转胶带的竞争格局是怎么样的,比如国外日美企业的市场份额大概多少,国内有没有上规模的企业?

回答5:目前塑料载带主要份额被美国的几家公司占领,转移胶带主要是日本的三家公司,国内还没有上规模的企业,这正是我们公司的使命,替代进口。

提问6:公司2017年业绩大增,主要得益于哪些方面的因素?

回答6:报告期内,由于下游需求旺盛,公司产品产销量稳步提升。在全体员工的共同努力下,公司在纸质载带领域继续保持高品质及较高市场占有率。公司进一步优化纸质载带系列产品的结构,持续增加后端高附加值产品如打孔纸带、压孔纸带的产销量。2016年度,公司分切纸带、打孔纸带、压孔纸带的销售额占比分别约为38%、49%、13%,2017年度上述比例优化为31%、54%、15%,实现了分切纸带占比持续下降,打孔、压孔纸带占比持续上升的目标。尽管上半年受原纸产能所限,但公司通过内部挖潜,最大限度地满足客户需求。另外,针对原材料价格的上涨,公司对产品价格进行了适当上调,在一定程度上对冲了原材料涨价对公司业绩的影响。

提问7:请问公司今年有没有做外汇的套期保值?

回答7:有开展相关业务。

以上7问7答,比较全面的回答了公司的问题。

三、总结

我把上面的信息总结一下。主要从供给和需求出发。

供给方面:

目前洁美科技的主营纸质载带,当前产销饱满,产生主要利润。塑料载带正在拓展中,转移胶带业务正在抓紧开发,转移胶带将会是洁美今后的利润爆发核心。

需求方面:

纸质载带和塑料载带的市场空间普遍认为在20亿左右,相比纸带应用于元器件封装环节,转移胶带主要用于元器件生产过程中。根据下游客户需求估算,转移胶带的市场空间达百亿量级,是纸质载带的10倍以上。

由于下游是元器件,短中期受制于手机的销售逐渐饱和疲软,下游需求会受到限制,但是,我们国家正在超大力度发展汽车电子,集成电路,半导体芯片、LED等科技行业,中长期需求量大增,完全可以抵消手机疲软的需求收缩。行业内需求前景广阔啊。

洁美科技的业务模式现在是,主营纸质载带快速增长,但是市场空间有限,天花板就在那里。但是次营业务转移胶带正在积极扩展,天花板较高。

这样的节奏是比较健康和舒服的。洁美科技的利润增速有比较大的希望能够保持住。我们重点关注洁美科技的塑料载带、转移胶带业务的什么时候爆发,那时候将会是洁美科技的主升浪。

一只成长股的身影也许将渐行渐近,轮廓慢慢清晰。这样的妞,要娶回家。

今天起,洁美科技加入核心自选股。

错别字不改了。

公安备案号 51010802001128号

公安备案号 51010802001128号