-

投资策略实战分析读书笔记(5)

踏波逐浪 / 2018-04-13 09:21 发布

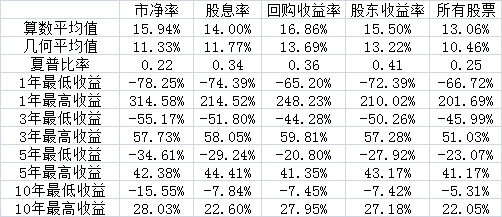

今天是《投资策略实战分析》一书的第五篇笔记。在上一篇中分析了几个常用的指标,这一次我们继续对于一些常用的指标进行分析,主要是市净率、股息率、回购收益率以及股东收益率的数据。先将总体结果并表展示如下:

与之前的分析不同的是,由于这次分析的策略所需数据较为翔实,因而可以计算从1927年至2009年的完整数据,而不是之前仅仅从1964年至2009年之间的数据。带来的一个结果就是使得所有的收益率数据被平均拉低了。由于使用的数据时长不一致,盲目比较是没有意义的,只有与同时段的基准数据(所有股票)的表现进行比较,才能得到一个一致性的结论。

价格对账面价值的比率

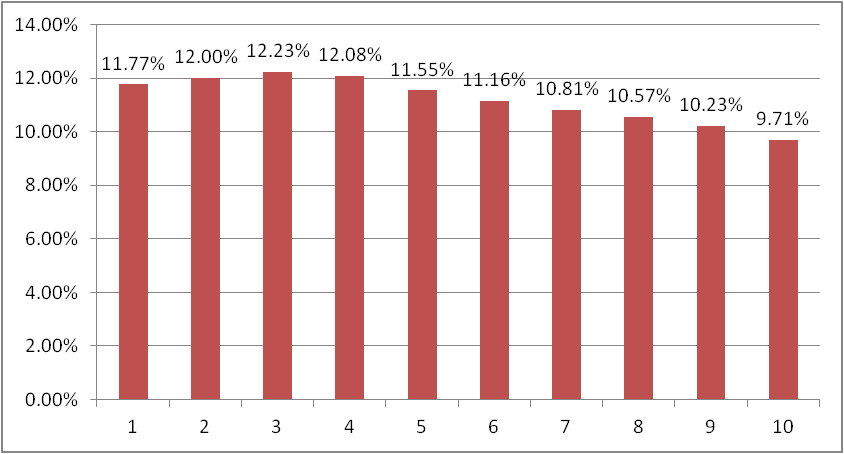

也就是市净率,这一直是一个受欢迎的指标。它之所以受到欢迎,是因为它更不容易操作,不容易发生剧烈的变化。虽然随着轻资产公司的大行其道,但是这依然是一个值得关注的指标。

投资组合在58%的一年期、59%的滚动三年期、66%的滚动五年期以及77%的滚动十年期中都优于所有股票,年平均超额收益率分别是2.73%、1.48%、1.52%、1.69%。

超过20%的跌幅总计13次,最大一次跌幅92.09%,发生在1930年金融危机期间,平均跌幅38.5%。平均下跌12个月,复苏用了30.92个月

看起来这似乎是一个和之前讲过的策略相类似的策略,但是其实不然,如果仔细看过程数据的话(就不在这里展示了),会得到几个完全不同的结论,与市盈率等数据在几乎所有的历史条件下都有效相比,市净率数据经常性的会在长达20-30年的周期内失效,而且所谓的失效不是整体的收益率降低,而是十分位的年复合平均收益率情况出现倒置(也就是市净率越低、收益也越低)。

当然了,这也是可以理解的,因为市净率指标本身就存在着一定的争议性,并不如同上面几个指标一样适用于所有的品种。同时,我们从其中还可以得到以下的结论:

应该对短期、甚至是中期的分析结果保持保留态度。短期结果与长期结果完全可能是相反的,用短期的结果去推导长期结果很有可能会出现南辕北辙的现象出现。

应谨慎使用那些在不同时期内波动较大的价值因素。可以看到,大多数的价值策略并没有出现如同市净率这样的奇诡现象。如果仅仅使用单一指标的话,那么市净率一定不是一个好的方法。

最好是通过综合模型将这些价值因素整合到一起。这样的话,即使某一个价值指标表现不佳,那么还可以看其他价值因素,使得总体的估值方法更有效(之后的笔记中会有具体阐述。

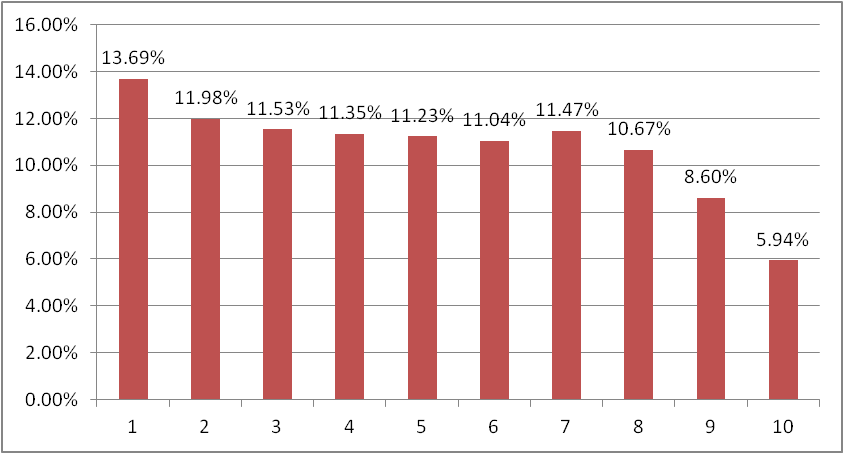

股息率

这个指标没有什么需要解释的。随着我国证券市场的不断规范,可以说股息率的数值在不断提高,发放股息的范围也在不断扩大,使得用股息率来进行统计成为了可能。

投资组合在54%的一年期、64%的滚动三年期、67%的滚动五年期以及75%的滚动十年期中都优于所有股票,年平均超额收益率分别是1.21%、1.5%、1.49%、1.59%。

超过20%的跌幅总计6次,最大一次跌幅90.03%,发生在1930年金融危机期间,平均跌幅43.75%。平均下跌17.83个月,复苏用了40个月

仅仅就自身而言,高股息率比起之前分析的指标来,有着不小的差距。换言之,你不能只依靠股息率做出投资决策。但是,如果将其他标准加入进来会发现,高股息率大盘股会提供非常高的风险调整后收益率。

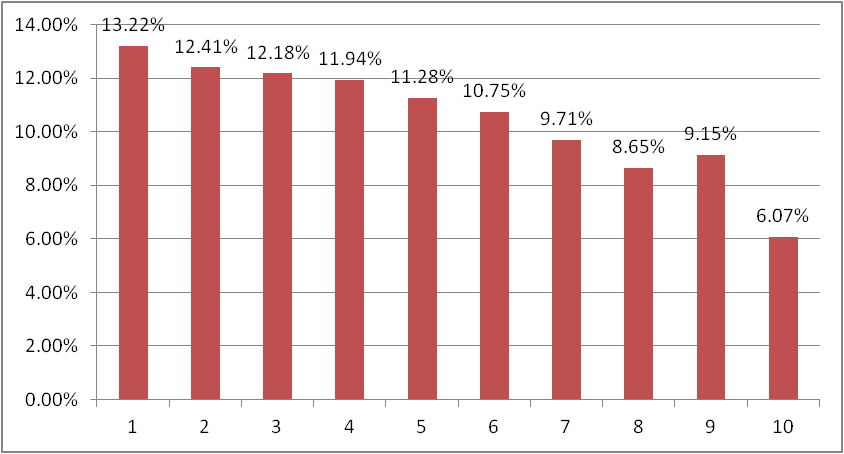

回购收益率

今年来,回购这一行为在市场上也不断出现。不过比起美国市场来,国内市场的回购依然只是个别,所以这个指标虽然看起来很美,但是在我国市场中进行实操的话估计有难度。

股票的回购收益率由当前流通股份数量与一年前的流通股份数量的差额决定。其理论含义在于:如果一家公司回购股份,公司的管理层一定会认为这些股份的价值被低估,管理层可以利用这一机会,折价购买公司的股票。

投资组合在71%的一年期、86%的滚动三年期、89%的滚动五年期以及89%的滚动十年期中都优于所有股票,年平均超额收益率分别是3.14%、3.18%、3.18%、3.13%。

超过20%的跌幅总计9次,最大一次跌幅85.43%,发生在1930年金融危机期间,平均跌幅38.32%。平均下跌14.56个月,复苏用了31.38个月

其中第三组到第七组收益情况基本相一致,主要是存在着大量的既不回购也没有增发的股票,那么回购收益率对于这些股票就无法进行衡量和评估。

但是,可以看到,位于最后三位,也就是说那些向公众不断发行、增发新股的公司,是我们需要避开的。

股东收益率

股东收益率是将股票的股息率与其回购收益率统一在一起构成的指标。因为发放股息和回购股份起到的作用其实是相类似的,只是不同的操作手段而已,那么如果分开评估的话,会出现一定程度上的误读。因此,最后又对两个指标进行了综合测试。

可以说得出的结果也是不错的,相对于单纯股息率而言,提高了收益;相对于单纯回购收益率而言,十分位的序列表现更加显著,同时也为那些既不回购、也不增发的股票提供了排序的可能。

投资组合在66%的一年期、81%的滚动三年期、86%的滚动五年期以及93%的滚动十年期中都优于所有股票,年平均超额收益率分别是2.63%、2.9%、2.96%、3.13%。

超过20%的跌幅总计7次,最大一次跌幅88.98%,发生在1930年金融危机期间,平均跌幅40.38%。平均下跌17.43个月,复苏用了33.33个月

基本上已经讲完了大多数的价值分析投资策略,明天则是从几个财务指标上来进行衡量,敬请期待。

公安备案号 51010802001128号

公安备案号 51010802001128号